![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

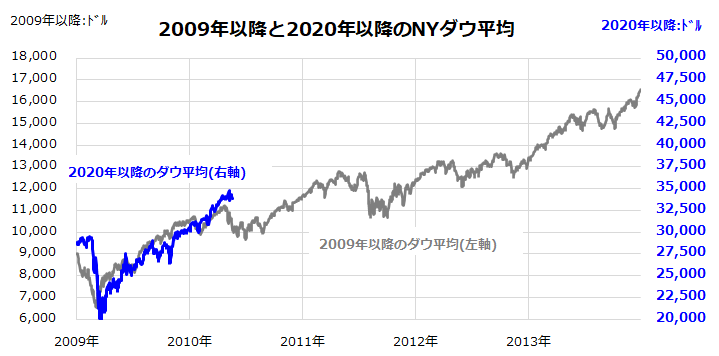

2009年以降の米国株推移と比較:リスクはリターンの源泉

株式市場の需給が5~6月にいったん崩れやすい季節性は「アノマリー」として知られています。とはいえ、そうした傾向をもとに売買を繰り返すことはお勧めしません。

株式を売却できても、買い戻すタイミング(マーケット・タイミング)は相場環境の変化次第で異なることが多いからです。

図表4は、「リーマンショック」(2008年秋の金融危機)を受けた景気後退中の2009年初を起点としたNYダウ平均と2020年初(コロナ危機前)を起点としたNYダウ平均の推移を比較したものです。

2009年も2020年も景気後退ただ中の3月に底入れして以降、FRB(米連邦準制度理事会)が超低金利とQE(量的緩和)を両輪とする金融緩和を続けるなか、株式が金融相場(流動性相場)を続けた類似点がみてとれます。

2009年も実体経済は低調でしたが、「不景気の株高」(FRBに逆らうな)と呼ばれる堅調相場だったことがわかります。

<図表4:2009年以降と2020年以降の米国株式市場を比較>

上記は2009年以降のNYダウ平均(左軸)と2020年以降のNYダウ平均(右軸)を重ねたもの

(出所)Bloombergより楽天証券経済研究所作成(2021年5月19日)

(出所)Bloombergより楽天証券経済研究所作成(2021年5月19日)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)