![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/498m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/498m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/498m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/498m/img_cd8df82d93108866509d8445d754972649322.jpg)

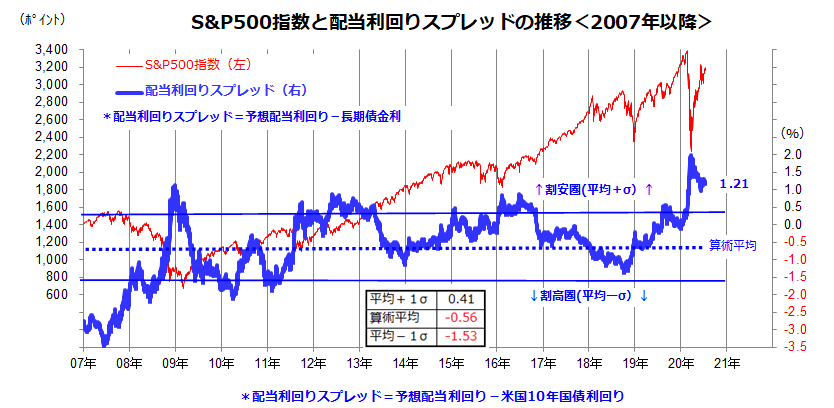

3.意外(?)いまだに株式の平均配当利回りは債券金利より高い

新型コロナの感染動向、大統領選挙の行方、米中対立激化など夏から秋にかけてのリスク要因には警戒を要します。ただ、重要な視点は「リスク資産の利回り比較」です。図表3は、リーマンショック(2008年秋の金融危機)発生前の2007年から現在に至る米国株式(S&P500指数)の「配当利回りスプレッド」を示したものです。

配当利回りスプレッドは、予想配当利回り(市場予想平均)から長期金利(10年国債利回り)を引いた「差」を示します。米国債市場では大規模金融緩和で金利はほぼゼロに。10年債利回りは0.6%程度の史上最低水準で推移しています。株式の「予想配当利回り」は約1.9%程度で、配当利回りスプレッドは1.2%前後に位置しています。

2007年以降の算術平均±1σ(標準偏差)よりも高い水準であり、利回りスプレッドの面では株式が債券より割安であることが検証できます。目先の悪材料で株価が一時的に上下しても、FRBによる大規模金融緩和を受けた「過剰流動性相場」が株式市場の下支え要因となり続ける状況に当面変化はなさそうです。

<図表3>いまだに「株式の配当利回りは債券より比較的高い」を検証する

図表4は、米国市場に2,000本以上上場されているETF(上場投資信託)のうち、年初来の資金流入額(累計)が大きいファンドの上位10本を(資金流入額の大きい順番で)示したものです。機関投資家や大口の個人投資家が比較的大口なETF買いを実施すると、ETF運用会社は新たな受益証券を発行しポートフォリオの規模を拡大させます。米国の大口投資家が、コロナ禍を警戒しながら、米国株式(例:VOO、QQQ、VTI)、金(例:GLD)、投資適格社債(例:LQD)などに分散投資を進めてきた状況を示しています。

なお、図表4で示した米国籍ETFは、分類別に比較的運用資産額が大きく(したがって経費率(信託報酬率)も比較的低く)、コストにスマートな分散投資を実践できるツールと考えています。米国市場で買われてきた(資金流入額が大きい)「人気ETFランキング」とも言えますので参考にしていただきたいと思います。

<図表4>年初来の「資金流入額」でみる米国籍ETFの上位10本

出所:Bloombergより楽天証券経済研究所作成(2020年初~2020年7月14日)

著者おすすめのバックナンバー

2020年7月10日:米国株はポスト・トランプで揺れる?民主党政権誕生に備える投資戦略

2020年7月3日:デジタルシフトが加速?時価総額の変化でみる日米株式市場

2020年6月26日:米国株に3つのリスク。感染「第2波」が景気回復期待に打撃

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]多発する金属盗難を業界横断で撲滅する](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76fe4590bbb48794c49cb9311e8ebb9174346.jpg)