![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/498m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/498m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/498m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/498m/img_cd8df82d93108866509d8445d754972649322.jpg)

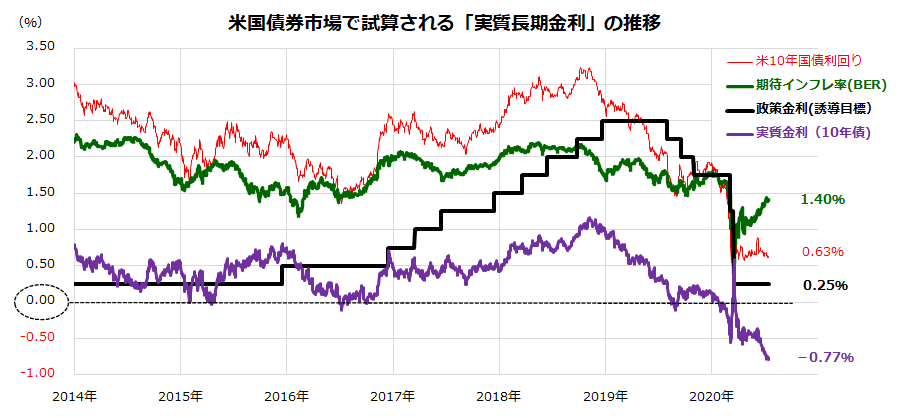

2.びっくりするほど低下している米国の実質長期金利

FRB(米連邦準備制度理事会)はコロナ危機への緊急対策として連続利下げを実施。また、米国債、MBS(住宅ローン担保証券)、CP、社債等を購入し、市場の流動性を増加させました。これにより、FRBのバランスシート(総資産)は2020年2月時点の約4.2兆ドルから約7兆ドルに増加。新型コロナの影響次第で「さらに(無制限に)金融資産の買い入れを進める」と表明しました。企業の資金繰りや雇用市場を支えるため、「2022年まで政策金利(FF金利の誘導目標:0.0~0.25%)を据え置く」」との見通しも明らかにしています。

図表2は、米金利動向を示したものです。米10年国債利回りが約0.6%と歴史的低水準で推移する一方、債券市場で試算される「BER」(期待インフレ率:Break Even Rate=今後10年のインフレ[年率]予想)は、すでに上向きに転じています。意外にも「実質長期金利」(10年債利回り-期待インフレ率)は▲0.77%とマイナス圏で一段と低下しています。預貯金やMMFはもちろん、長期債の想定利回りが実質マイナスであることを示しています。米国市場が「極めて緩和的な金融環境」にある状況に注目したいと思います。

<図表2>マイナス圏で低下する「実質長期金利」が株高と金高の主因

図表2は、「過剰流動性」(リスクをとれる余剰マネー)が株式相場や金相場の下支え要因になりやすいことを示しています。換言すると、金融当局は、債券利回りを実質でマイナス圏に維持することで、企業の資金繰りや個人の信用(クレジット)状況を幅広く支援する意志を示しているとも言えます。実質金利の低下は株式市場のリスクプレミアム(安全資産よりもリスク資産に要求される追加利回り)を低下させます。これは株式市場の予想PER(株価収益率)を拡大させ、グロース株を中心とした株式市場の堅調を支える要因となっています。

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]多発する金属盗難を業界横断で撲滅する](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76fe4590bbb48794c49cb9311e8ebb9174346.jpg)