![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

TDK

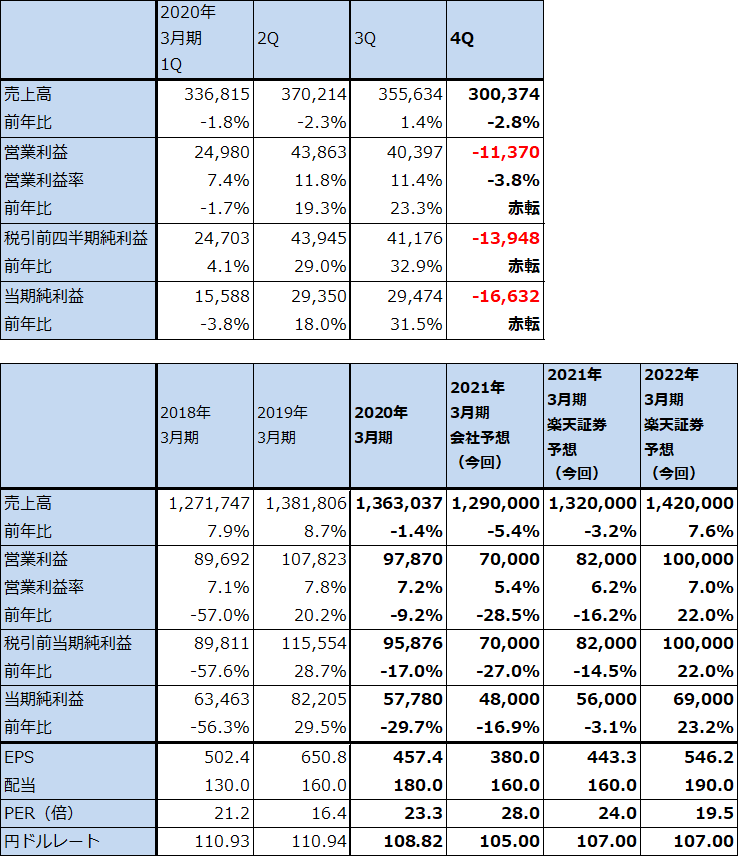

1)2020年3月期4Qは、3%減収、営業損失114億円

TDKの2020年3月期4Qは、売上高3,003億7,400万円(前年比2.8%減)、営業損失113億7,000万円(前年同期は128億8,500万円の黒字)となりました。この結果、2020年3月期通期は、売上高1兆3,630億円(同1.4%減)、営業利益979億円(同9.2%減)となりました。

前4Qは新型コロナ禍の中で電子部品の調達が活発になり、全社受注は前年比約20%増だったもようです。しかし、中国を含むアジア各地で工場が一時的に休止したため、受注に対して十分生産することが出来ませんでした。

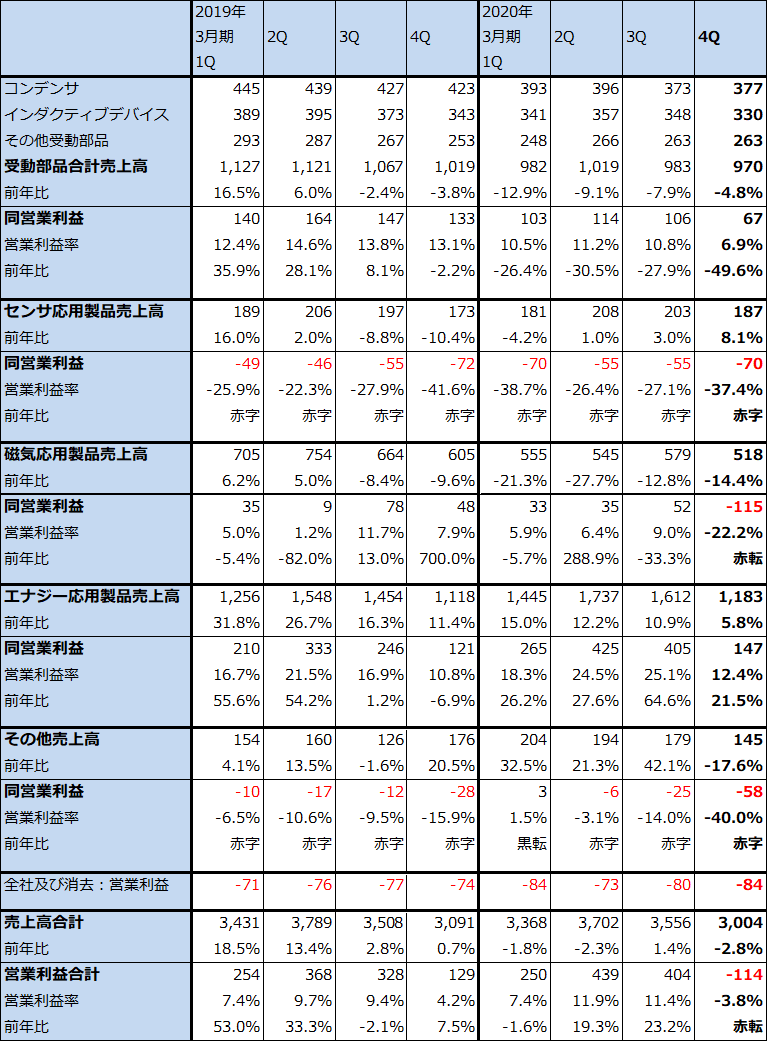

このため、スマホ、自動車等向けが多いコンデンサ、インダクティブデバイス等の受動部品は減収減益となりました(アルミ電解コンデンサの設備減損21億円を除いても減益)。

センサ応用製品は赤字が継続しました。前期通期では250億円の営業赤字(うちセンサメーカーのインベンセンス等の買収費用は54億円)となりました。磁気応用製品も赤字が続くマグネットの減損144億円を計上しましたが、これを除いたベースで営業減益でした。

一方、エナジー応用製品(中核はスマホ用リチウムイオン電池)の前4Qは、売上高1,183億円(前年比5.8%増)、営業利益147億円(同21.5%増)と二ケタ増益を維持しました。短期的には電池子会社の中国工場が新型コロナ禍によって休止等の影響を受けたもようですが、スマホ向けで電池の大容量化が進んでいること、ワイヤレスイヤフォン向け超小型電池が好調であることなどが寄与したもようです。

なお、会社側の試算によれば新型コロナウイルスの影響は、前4Q業績に対して、売上高約280億円、営業利益約120億円のマイナス影響でした。

表5 TDKの業績

発行済み株数 126,319千株

時価総額 1,345,297百万円(2020/6/4)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

表6 TDK:セグメント別売上高と営業利益(四半期ベース)

出所:会社資料より楽天証券作成

表7 TDK:セグメント別売上高と営業利益(通期ベース)

出所:会社資料より楽天証券作成

2)会社側はエナジー応用製品の今期売上高を横ばいと予想。上乗せの余地がある。

会社側の今期2021年3月期予想業績は、売上高1兆2,900億円(前年比5.4%減)、営業利益700億円(同28.5%減)です。今1Qに自動車市場が大幅に悪化しているため、TDKの自動車向けも影響を受けると思われます。

一方で、会社側はエナジー応用製品の今期売上高を横ばいとしています。スマホ市場が減少することを織り込んでいるようですが、5Gスマホ用電池は4Gスマホ用に比べて容量が大きく単価も高くなることが予想されます。ワイヤレスイヤフォン向けなど非スマホ向け電池の育成にも成功しています。

エナジー応用製品の成長が続くことを想定して、楽天証券では、今期2021年3月期を売上高1兆3,200億円(同3.2%減)、営業利益820億円(同16.2%減)と予想します。

また、2022年3月期はエナジー応用製品中心に再成長へ向かうと予想します。楽天証券では2022年3月期を、売上高1兆4,200億円(同7.6%増)、営業利益1,000億円(同22.0%増)と予想します。

3)目標株価を1万6,000円から1万3,000円に引き下げるが、、引き続き投資妙味を感じる。

今後6~12カ月間の目標株価を1万3,000円とし、前回の1万6,000円から引き下げます。2022年3月期楽天証券予想EPS 546.2円に想定PER20~25倍を当てはめました。

コンデンサ等の受動部品では、自動車向けにシフトしてきたことが短期的にはマイナス要因になっています。センサ応用製品とマグネットの赤字も止まる見込みがたちません。磁気ヘッド事業は黒字ですが、パソコン市場でHDDからSSDへの転換が予想されるため、今後急速に事業規模が縮小する可能性があります。

ただし、エナジー応用製品は成長性が依然として大きく、今後も全社業績をけん引し続けると思われます。そのため、引き続き投資妙味を感じます。

本レポートに掲載した銘柄:村田製作所(6981)、TDK(6762)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)