毎週金曜日夕方掲載

本レポートに掲載した銘柄:村田製作所(6981)、TDK(6762)

1.電子部品セクターの概況

今回は、電子部品大手の2020年3月期決算を分析し、電子部品セクターの2021年3月期、2022年3月期を展望します。

まず、最もポピュラーな電子部品であるセラミックコンデンサの生産動向から見ていきます。セラミックコンデンサの代表格であるチップ積層セラミックコンデンサ(MLCC)は、電圧制御やノイズ削減などに使われるためあらゆる電子機器に多用されており、電子部品セクターの生産動向をよく表します。村田製作所以下の日本メーカーが世界シェアの多くを占めており、日本では、スマートフォンや自動車に搭載される高級品が生産されています。

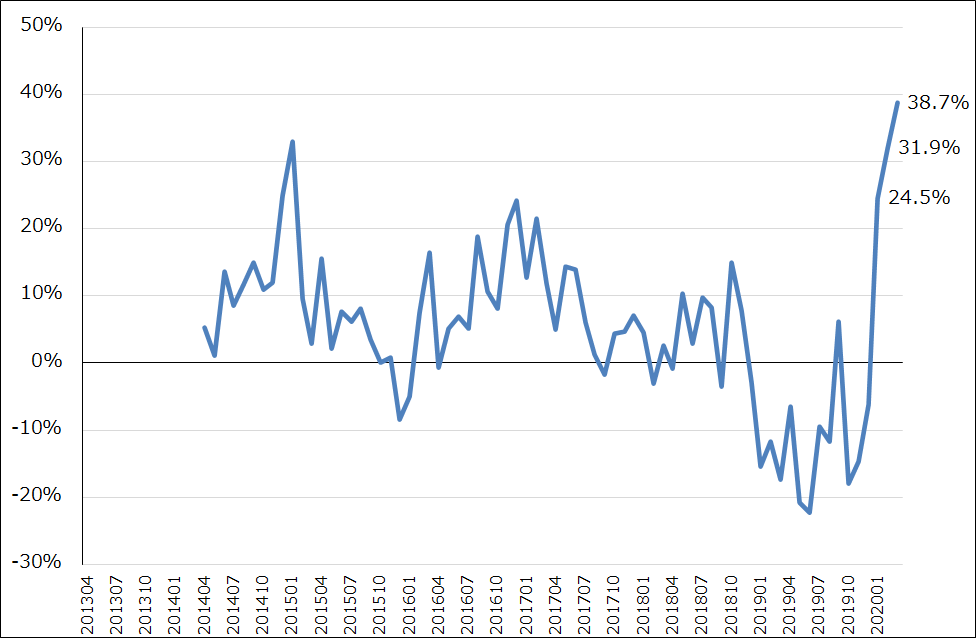

2020年1月から3月にかけて、日本のセラミックコンデンサの生産数量は大きく増加しました。2019年12月は前年比6.2%減でしたが、2020年1月同24.5%増、2月同31.9%増、3月同38.7%増となりました。例年は1-3月期は不需要期になるため、各月の生産水準は12月の水準から落ちますが、2020年1-3月期は各月とも2019年12月の生産水準を上回りました。

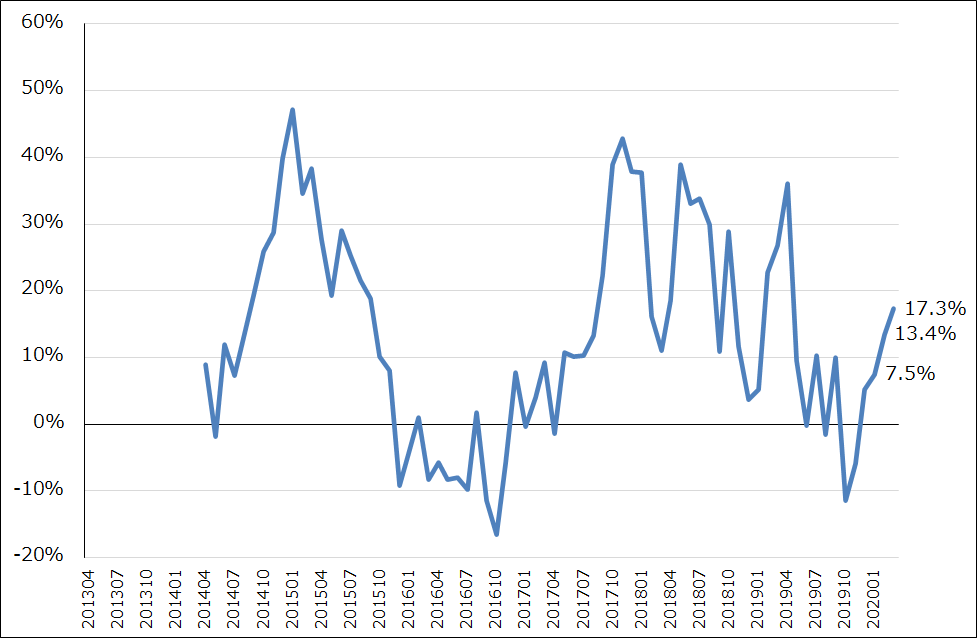

また、生産金額の動きを見ると、前年よりも価格が低下しているため金額の伸びは数量に比べて低かったですが、それでも1月前年比7.5%増、2月同13.4%増、3月同17.3%増と順調に伸びました。

この背景は、まず、スマホメーカーの5Gスマホ生産意欲が強かったためです。5Gスマホは4Gスマホのハイエンド品よりも約10%多くMLCCを搭載します。2019年10-12月期、2020年1-3月期と5Gスマホ本格量産のための発注があったもようです。この発注は他の電子部品でもありましたが、特にMLCCで強かったもようです。

これに加えて、2月に入って新型コロナウイルス感染症の脅威が深刻なものであるという認識が出てくると、サプライチェーンの混乱を心配したスマホメーカーなどのエレクトロニクスメーカーが電子部品在庫の積み増しのために発注を増やしました。

電子部品大手の受注動向を見ると、村田製作所は、2019年10-12月期が全社で前年比8.8%増、2020年1-3月期が同17.0%増、このうちコンデンサは同じく24.7%増、47.9%増と大きく伸びました。TDKも1-3月期は前年比約20%増と全社受注が増加したもようです。ただし、1-3月期の受注の伸びが大きかったこと、中国中心に各分野の生産が新型コロナウイルス前に戻りつつあることから、4-6月期は村田製作所、TDKともに受注は減少に転じているもようです(前倒し発注がなくなり正常化しつつあると思われます)。

グラフ1 セラミックコンデンサ生産数量:前年比

出所:経済産業省生産動態統計より楽天証券作成

グラフ2 セラミックコンデンサ生産金額:前年比

出所:経済産業省生産動態統計より楽天証券作成

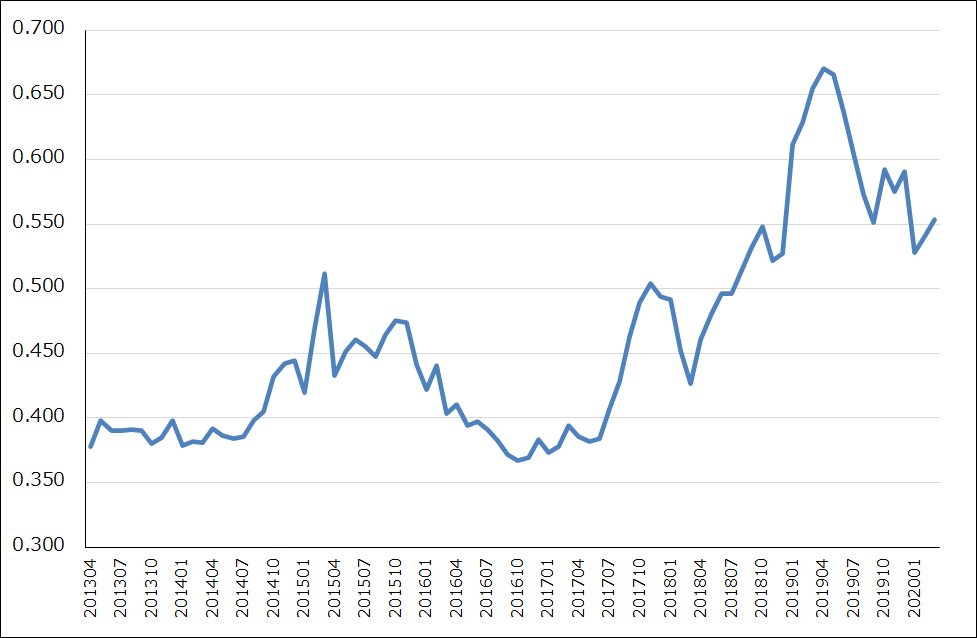

グラフ3 セラミックコンデンサ:生産単価

出所:経済産業省生産動態統計より楽天証券作成

2.2020年3月期は各社の問題点が浮き彫りになった

前期2020年3月期は、村田製作所は2.6%減収、5.1%営業減益、TDKは同1.4%減収、9.2%営業減益となりました。通期で見ると両社とも一ケタ減収、減益です。

ただし、前1Qから3Qまでの動きは両社は丁度逆になっています。村田製作所の2020年3月期1-3Q累計業績は、3.7%減収、10.7%営業減益だったのに対し、TDKは0.9%減収、15.1%営業増益と増益でした。村田製作所は、2019年1月からのMLCCの値上げ効果がなくなり、逆に2020年に入ってスマホ等の民生品向け、自動車向けで値下げがあったもようです。これが前1-3Q累計決算の減益要因となりました。スマホ市場で高級品よりも普及価格帯や廉価版に売れ筋がシフトしたことで、コンデンサ売上高の伸びが鈍ったことも響きました。

ただし、前4Qは幅広いスマホメーカーからMLCC中心に前倒し発注、納入があったことと、2019年3月期4Qに減損177億円(後述)があったことの反動で、村田製作所は営業増益になりました。

一方TDKは、稼ぎ頭のエナジー応用製品(中核はスマホ向け電池)が全社業績を牽引する形が続きました。しかし、前4Qになると新型コロナ禍の中で従来からの問題事業、不振事業の諸問題が噴き出す形となり、複数の事業で赤字が増え、減損が計上されました。この結果、TDK全社では前4Qは営業赤字となりました。

今期2021年3月期について見ると、今1Q(2020年4-6月期)は村田製作所、TDKとも業績が悪化すると思われます。スマホ向けは堅調と思われますが、自動車向け、産業機械向けが悪化すると思われます。その後は下期から緩やかな業績回復が予想されます。

両社とも問題を抱えています。村田製作所は2017年9月にソニーから買収したリチウムイオン電池事業が今も年間200億円前後の赤字を出しており、当面黒字化の目途が立たない状況です。大きな生産能力とコストダウンが必要なスマホ向けを避けて、電動工具などの小型機器向け電池を伸ばす戦略です。しかし、この市場のトップ企業であるTDKがスマホ向けトップの量産効果を生かして同じ市場での拡販を行っているため、村田製作所の考えるようにはいかない可能性があります。

TDKは、数年前から自動車向けに注力してきましたが、昨年から世界の自動車市場が変調しており、この戦略が裏目に出てしまいました。自動車向けセンサ事業を強化してきましたが、TDKが従来から手掛けている温度センサ、Hallセンサ(磁気センサの一種)のような汎用品の赤字が止まりません。2017年に買収したMEMSセンサのインベンセンスも赤字が続いています。TDKがもともと手掛けていたTMRセンサは参入企業が少なく黒字になっているので、センサ事業に将来性がないわけではありませんが、自動車向けセンサの品揃えを増やしても赤字が黒字になるわけではないようです。

また、自動車向け、産業機器向けの磁石事業も赤字が続いています。磁気ヘッドはデータセンターで使う高性能HDD向けが堅調ですが、パソコン向けはHDDからSSDへのシフトが進んでいるため、今後は本格的に売上高が減りそうです。

3.5Gスマホに期待、自動車向けは厳しい状況が続きそう

電子部品にとって今後伸びる分野は、5Gスマホです。新型コロナ禍による不況で、2020年の世界のスマホ出荷台数は5~10%程度減少すると予想されます。パソコンやデータセンター向けサーバーは増加すると思われますが、スマホに比べて高級電子部品の搭載個数は少ないです。そのため、4Gに比べて重要電子部品の搭載個数が多くなる5Gスマホの出荷台数がポイントになります。

村田製作所、TDKの今期のスマホ市場の見方を比べると、TDKはスマホ生産台数が2020年3月期13億6,500万台から2021年3月期12億4,000万台へ9.2%減少すると予想していますが、このうち5Gスマホは4,300万台から3億7,600万台へ8.7倍になるとしています。自動車生産台数は14%減という見方ですが、4月が大底で緩やかに回復するという見方です。

村田製作所は、2021年3月期のスマホ市場(生産台数)を前年比9.5%減の12億4,000万台と予想していますが、このうち5Gスマホを2億5,000万台としています。また、自動車市場は19.3%減としています。自動車市場は下期から回復するという見方です。

前述したように、5GスマホはMLCCをはじめとした重要電子部品の搭載個数が多くなるため、5Gスマホの生産出荷台数の増加は電子部品メーカーにとってプラスです。

ただし、問題もあります。高級スマホの価格が高額になり、10~15万円以上のものが出てくるようになりました。その一方で、市場が成熟し誰でもスマートフォンを持つようになったこと、チップセット(CPU、GPUと周辺半導体を組み合わせたモジュール)の高性能化が進み、5~10万円以下の普及機種でも十分な性能が出るようになったことから、高級スマホの売れ行きが鈍り、売れ筋が普及機種になっています。4Gでは、今年5月発売のiPhone SE(第2世代)が人気ですが、上位機種と同じ「A13 Bionic」というチップセットを搭載し、最低価格が4万4,800円と安くなっています。その代り、カメラは単眼、ディスクプレイは小型の液晶で、搭載されている電子部品も高級品ばかりではないようです。

5Gスマホでも、10~15万円以上の高級機種よりも10万円以下の普及機種が主流になると思われます。この場合、5Gスマホの普及機種あるいは廉価版に4G時代以上に高級電子部品を搭載するとは考えにくいものがあります。

自動車市場の見方については、おそらく4月が大底になると思われますが、回復することと再成長に向かうことは意味が違います。中国自動車市場の回復はプラスですが、日米欧が再成長するには時間がかかると思われます。

もっとも、以下の銘柄レポートで述べますが、村田製作所もTDKも、今期会社予想業績は新型コロナ禍の中で不透明感の強い環境であることから、かなり保守的と思われます。そのため、上方修正の可能性はあります。

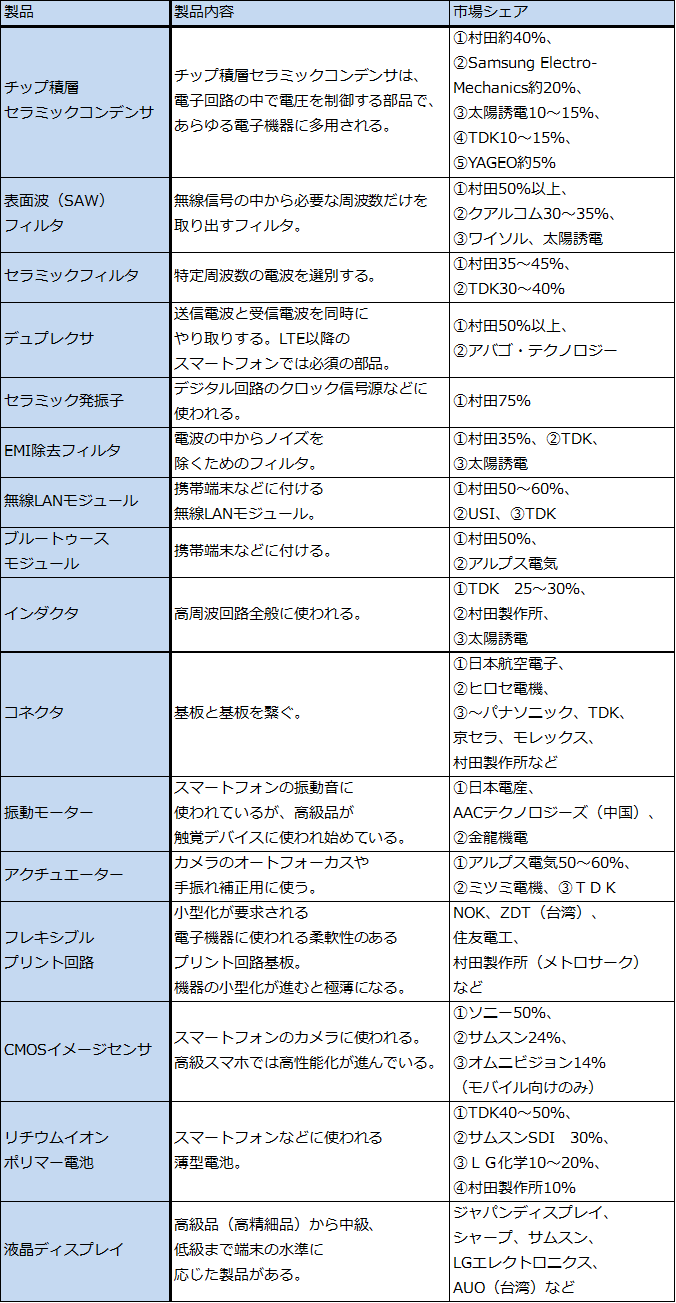

表1 主なスマートフォン用電子部品の市場シェアと概要

注:Samsung Electro-Mechanicsは韓国サムスン電子系の電子部品会社。

4.注目銘柄

村田製作所

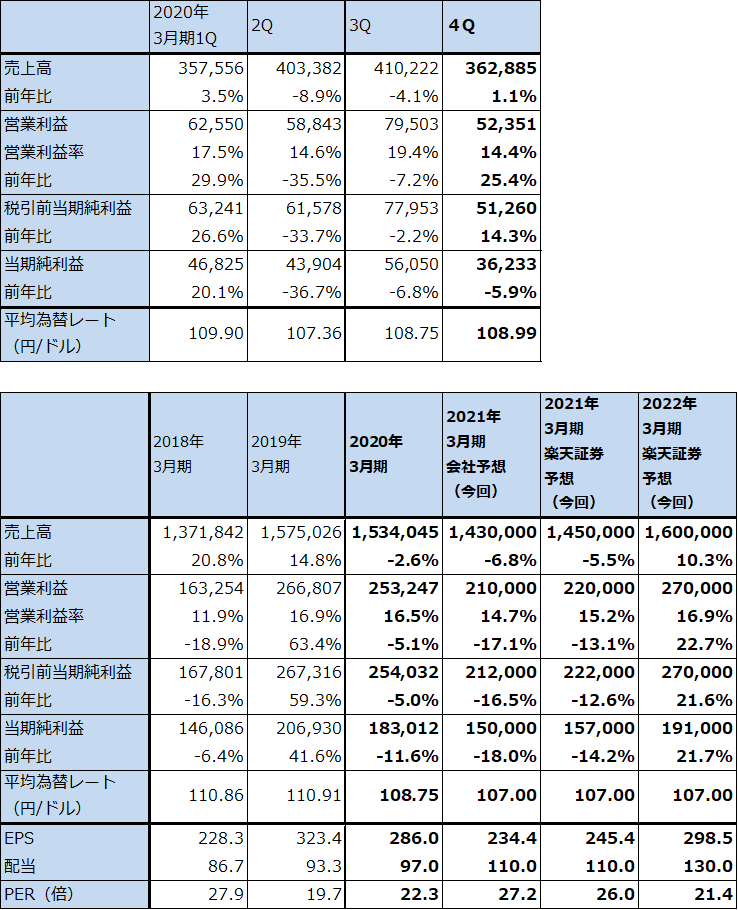

1)2020年3月期4Qは、1%増収、25%営業増益

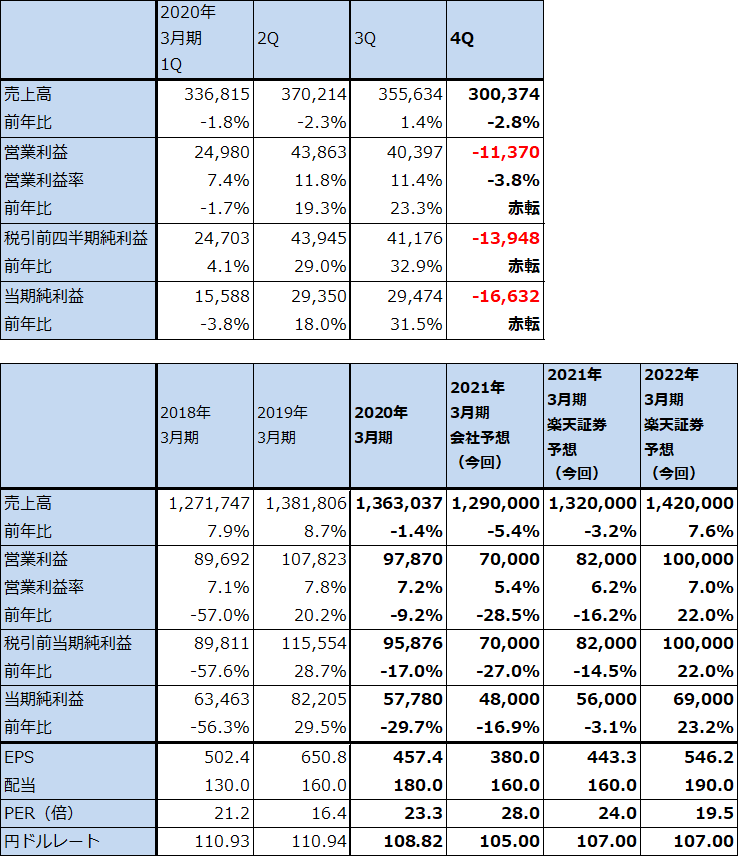

村田製作所の2020年3月期4Q(以下、前4Q)は、売上高3,628億8,500万円(前年比1.1%増)、営業利益523億5,100万円(同25.4%増)となりました。この結果、2020年3月期通期は、売上高1兆5,340億円(同2.6%減)、営業利益2,532億円(同5.1%減)となりました。

前2Q、3Qと、自動車向けの伸び率鈍化やMLCCの市中在庫の在庫調整などによって減収減益が続きました。これに対して、前4Qは売上高は前年比1%増に止まりましたが、営業利益は前年比25.4%増と、この環境下としては大きく伸びました。これはまず、前4Qに採算の良いMLCC中心に約300億円の前倒し発注がサプライチェーンの混乱を心配したと思われる中国スマホメーカー等の幅広い顧客からあり、それを4Q内に納入したことが寄与しました。

また、前4Qに2018年3月期に買収したVios社(医療用センサとソフトウェア)ののれん減損39億円、その他の資産廃棄損40億円が営業段階で計上されましたが、1年前の2019年3月期4Qには樹脂多層基板「メトロサーク」の設備減損177億円が計上されているため、これが前4Qの増益要因となりました。

新型コロナウイルスの影響は、需要面では上述の前倒し発注がありました。この反動で、今上期、特に今1Qの電子部品の実需にマイナスの影響が出る可能性があります。生産面では2月から4月にかけて主要生産拠点で稼働を短期間休止しましたが、現在は全工場が稼働しています。主力の国内工場はフル稼働です。フィリピン、マレーシアで稼働率が低い状態になっていますが、現在回復中です。

表2 村田製作所の業績

発行済み株数 639,796千株

時価総額 4,079,979百万円(2020/6/4)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

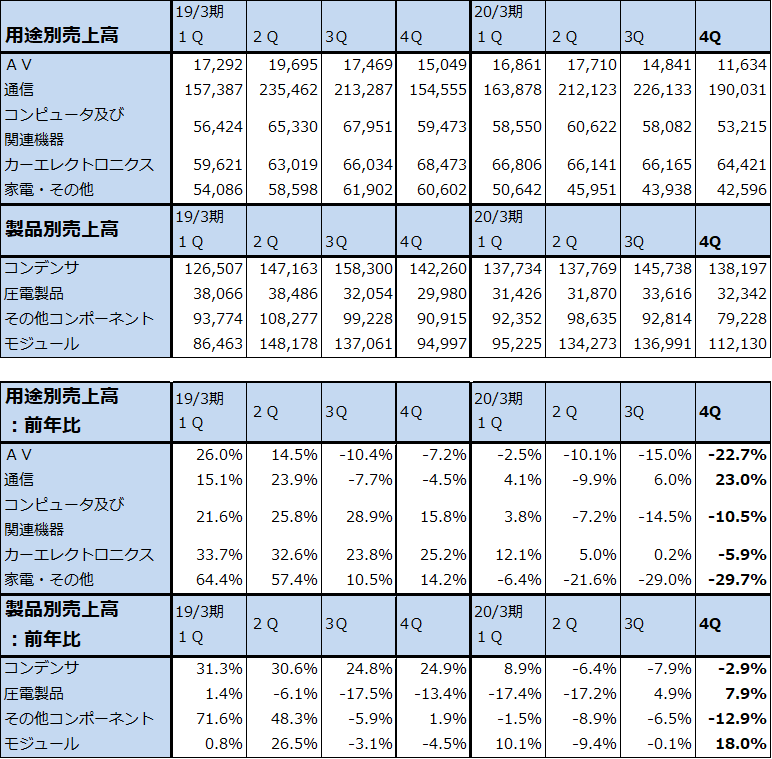

表3 村田製作所の用途別・製品別売上高と前年比(四半期)

出所:会社資料より楽天証券作成

注:2019年3月期1Qより製品別売上高の通信モジュールとその他モジュールを合算してモジュールとした。

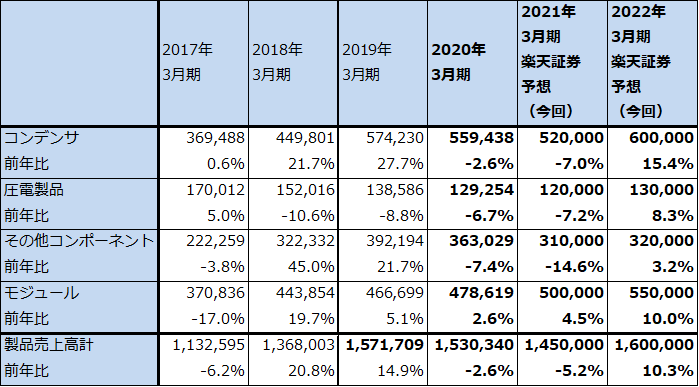

表4 村田製作所:製品別売上高(通期)

出所:会社資料より楽天証券作成。

注:製品以外の売上高は少ないため無視した。

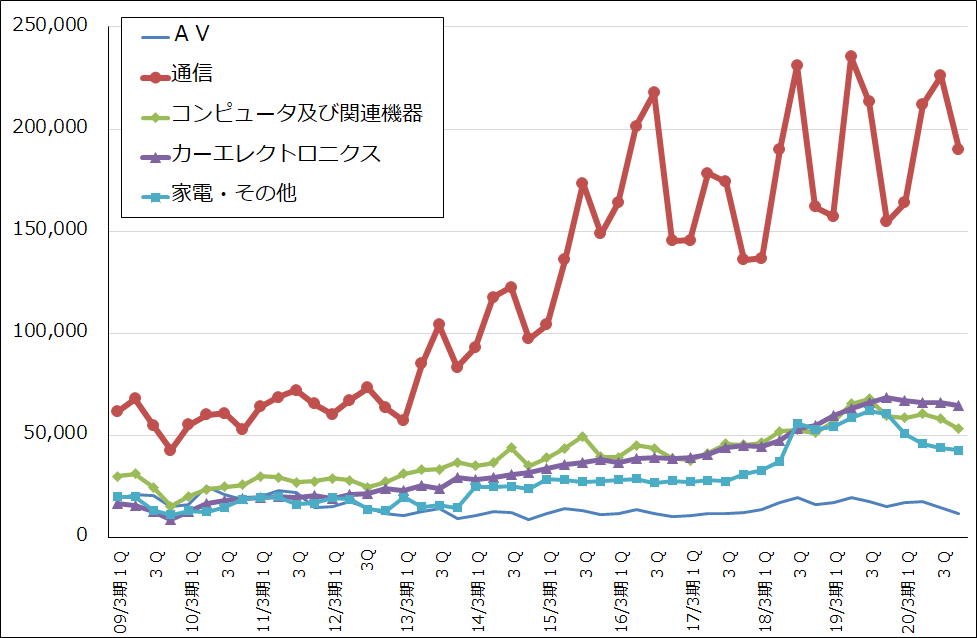

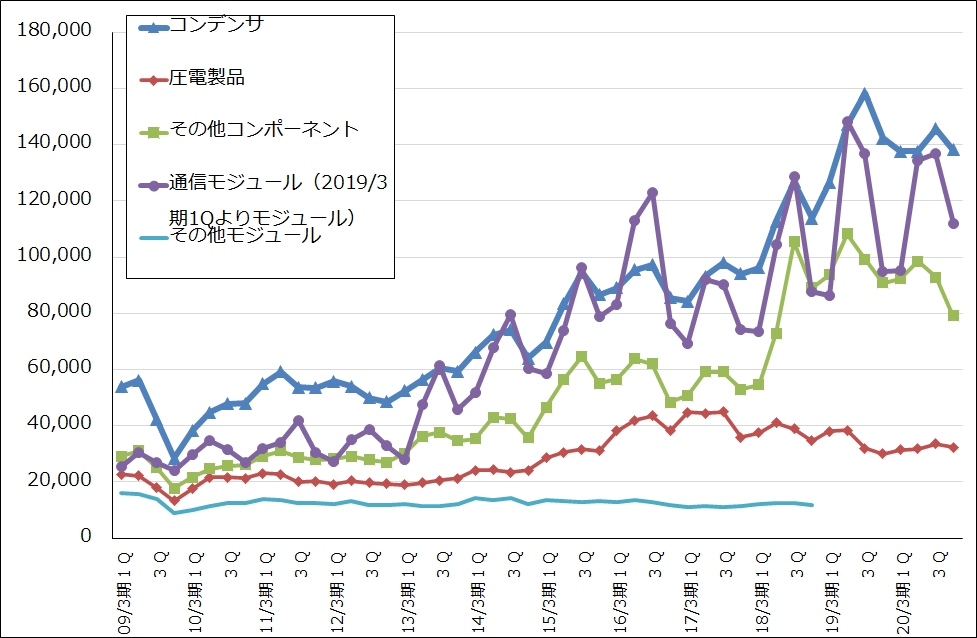

グラフ4 村田製作所の用途別売上高

出所:会社資料より楽天証券作成

グラフ5 村田製作所の製品別売上高

出所:会社資料より楽天証券作成

注:2019年3月期1Qより通信モジュールとその他モジュールを合わせてモジュールとした。

2)今期会社予想は17%営業減益だが、上方修正の可能性も

今期2021年3月期の会社予想業績は、上期に新型コロナ禍による不況の影響でスマホ市場、自動車市場が悪化し、20.1%営業減益となるものの、下期に自動車向けの回復が寄与して、通期では17.1%営業減益と下期から緩やかな回復感がでてくるというものです。

前述のように、今期の自動車市場は会社側は前年比19.3%減と予想しており、下期から回復すると想定していますが、私は慎重に考えています。一方で、会社側の5Gスマホ生産販売台数の予想は2.5億台と控えめです。私は、スマホ市場全体が減少する中で、主要なスマホメーカーが成長性の高い5Gスマホの拡販に注力するため、今期の5Gスマホは3億台以上が可能と予想します。また基地局整備も、5Gのインフラ構築は各国で景気対策の効果もあるため積極化すると予想されるため、基地局向けの比較的高額なコンデンサ等が売れると予想しています。

このため、楽天証券では2021年3月期業績を、売上高1兆4,500億円(前年比5.5%減)、営業利益2,200億円(同13.1%減)と予想し、会社予想の売上高1兆4,300億円、営業利益2,100億円に対して、多少ながら上乗せがあり得ると考えています。

2022年3月期は、5Gスマホ向け中心に業績は回復に向かうと予想します。楽天証券の2022年3月期予想は売上高1兆6,000億円(前年比10.3%増)、営業利益2,700億円(同22.7%増)です。

3)目標株価を8,800円から8,000円に引き下げるが、投資妙味は感じる

今後6~12カ月間の目標株価を8,000円とし、前回の8,800円から引き下げます。2022年3月期楽天証券予想EPS 298.5円に想定PER25~30倍を当てはめました。前回の楽天証券業績予想は2021年3月期を増益と予想していましたが、今回は減益予想になるため、その分目標株価の水準が下がることになります(後述のTDKも同じ)。

想定PER25~30倍は高い評価になりますが、電子部品トップの村田製作所には株式市場から高い成長期待が寄せられていることを考慮しました。

また、問題事業が年間200億円前後の赤字になっている電池事業だけで、他の事業は採算の高低はありますが、おおむね健全であることも評価できます。

リスクは米中貿易摩擦です(TDKも同様)。アメリカのファーウェイへの規制強化によって、日本の電子部品メーカーとファーウェイとの取引が減少する恐れがあります。ただし、ファーウェイのスマホ市場における市場シェアが低下した場合、サムスン、アップル、シャオミ、オッポなどの競合他社が埋め合わせるならば、リスクはほぼないと思われます。これについては、事態を注視したいと思います。

引き続き投資妙味を感じます。

TDK

1)2020年3月期4Qは、3%減収、営業損失114億円

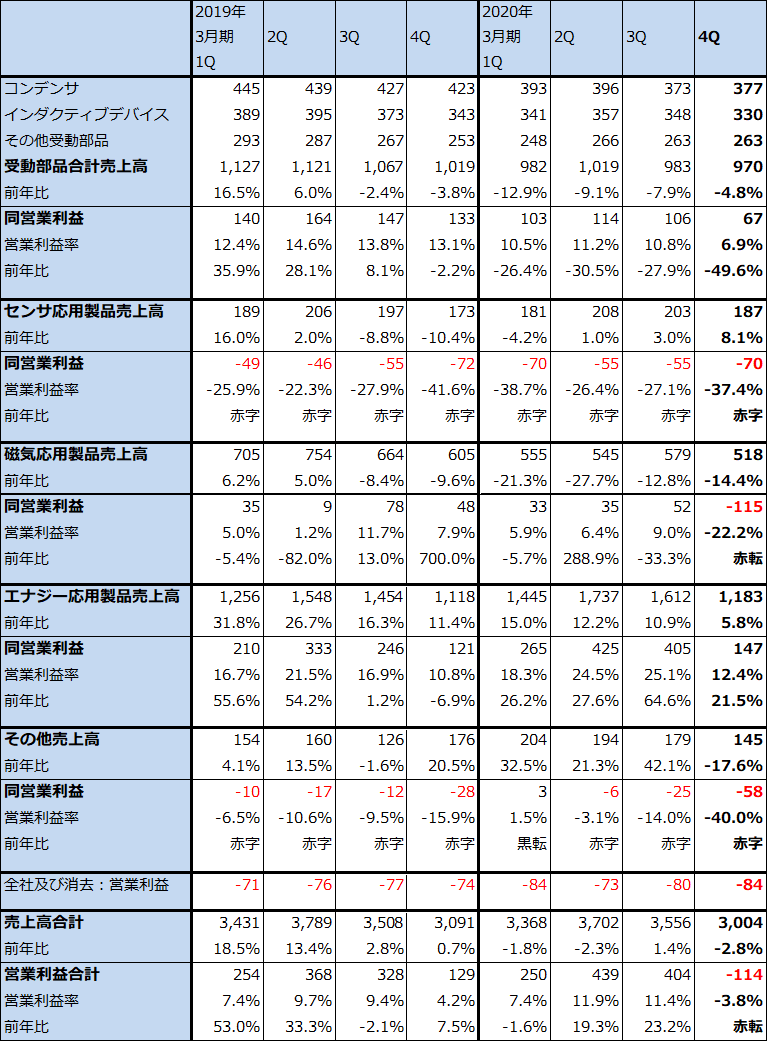

TDKの2020年3月期4Qは、売上高3,003億7,400万円(前年比2.8%減)、営業損失113億7,000万円(前年同期は128億8,500万円の黒字)となりました。この結果、2020年3月期通期は、売上高1兆3,630億円(同1.4%減)、営業利益979億円(同9.2%減)となりました。

前4Qは新型コロナ禍の中で電子部品の調達が活発になり、全社受注は前年比約20%増だったもようです。しかし、中国を含むアジア各地で工場が一時的に休止したため、受注に対して十分生産することが出来ませんでした。

このため、スマホ、自動車等向けが多いコンデンサ、インダクティブデバイス等の受動部品は減収減益となりました(アルミ電解コンデンサの設備減損21億円を除いても減益)。

センサ応用製品は赤字が継続しました。前期通期では250億円の営業赤字(うちセンサメーカーのインベンセンス等の買収費用は54億円)となりました。磁気応用製品も赤字が続くマグネットの減損144億円を計上しましたが、これを除いたベースで営業減益でした。

一方、エナジー応用製品(中核はスマホ用リチウムイオン電池)の前4Qは、売上高1,183億円(前年比5.8%増)、営業利益147億円(同21.5%増)と二ケタ増益を維持しました。短期的には電池子会社の中国工場が新型コロナ禍によって休止等の影響を受けたもようですが、スマホ向けで電池の大容量化が進んでいること、ワイヤレスイヤフォン向け超小型電池が好調であることなどが寄与したもようです。

なお、会社側の試算によれば新型コロナウイルスの影響は、前4Q業績に対して、売上高約280億円、営業利益約120億円のマイナス影響でした。

表5 TDKの業績

発行済み株数 126,319千株

時価総額 1,345,297百万円(2020/6/4)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

表6 TDK:セグメント別売上高と営業利益(四半期ベース)

出所:会社資料より楽天証券作成

表7 TDK:セグメント別売上高と営業利益(通期ベース)

出所:会社資料より楽天証券作成

2)会社側はエナジー応用製品の今期売上高を横ばいと予想。上乗せの余地がある。

会社側の今期2021年3月期予想業績は、売上高1兆2,900億円(前年比5.4%減)、営業利益700億円(同28.5%減)です。今1Qに自動車市場が大幅に悪化しているため、TDKの自動車向けも影響を受けると思われます。

一方で、会社側はエナジー応用製品の今期売上高を横ばいとしています。スマホ市場が減少することを織り込んでいるようですが、5Gスマホ用電池は4Gスマホ用に比べて容量が大きく単価も高くなることが予想されます。ワイヤレスイヤフォン向けなど非スマホ向け電池の育成にも成功しています。

エナジー応用製品の成長が続くことを想定して、楽天証券では、今期2021年3月期を売上高1兆3,200億円(同3.2%減)、営業利益820億円(同16.2%減)と予想します。

また、2022年3月期はエナジー応用製品中心に再成長へ向かうと予想します。楽天証券では2022年3月期を、売上高1兆4,200億円(同7.6%増)、営業利益1,000億円(同22.0%増)と予想します。

3)目標株価を1万6,000円から1万3,000円に引き下げるが、、引き続き投資妙味を感じる。

今後6~12カ月間の目標株価を1万3,000円とし、前回の1万6,000円から引き下げます。2022年3月期楽天証券予想EPS 546.2円に想定PER20~25倍を当てはめました。

コンデンサ等の受動部品では、自動車向けにシフトしてきたことが短期的にはマイナス要因になっています。センサ応用製品とマグネットの赤字も止まる見込みがたちません。磁気ヘッド事業は黒字ですが、パソコン市場でHDDからSSDへの転換が予想されるため、今後急速に事業規模が縮小する可能性があります。

ただし、エナジー応用製品は成長性が依然として大きく、今後も全社業績をけん引し続けると思われます。そのため、引き続き投資妙味を感じます。

本レポートに掲載した銘柄:村田製作所(6981)、TDK(6762)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。