![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄:村田製作所(6981)、TDK(6762)

1.電子部品セクターの概況

今回は、電子部品大手の2020年3月期決算を分析し、電子部品セクターの2021年3月期、2022年3月期を展望します。

まず、最もポピュラーな電子部品であるセラミックコンデンサの生産動向から見ていきます。セラミックコンデンサの代表格であるチップ積層セラミックコンデンサ(MLCC)は、電圧制御やノイズ削減などに使われるためあらゆる電子機器に多用されており、電子部品セクターの生産動向をよく表します。村田製作所以下の日本メーカーが世界シェアの多くを占めており、日本では、スマートフォンや自動車に搭載される高級品が生産されています。

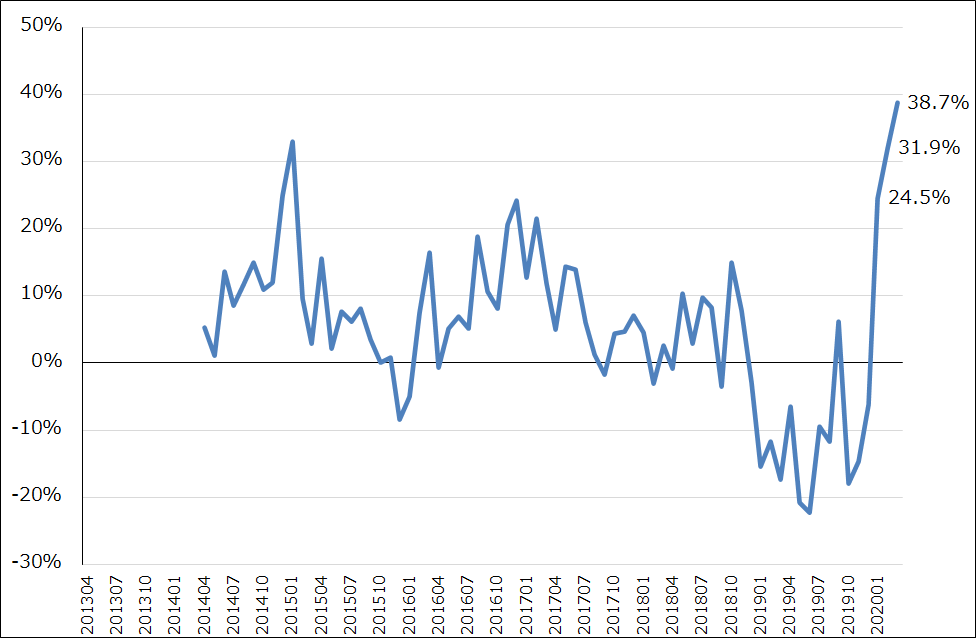

2020年1月から3月にかけて、日本のセラミックコンデンサの生産数量は大きく増加しました。2019年12月は前年比6.2%減でしたが、2020年1月同24.5%増、2月同31.9%増、3月同38.7%増となりました。例年は1-3月期は不需要期になるため、各月の生産水準は12月の水準から落ちますが、2020年1-3月期は各月とも2019年12月の生産水準を上回りました。

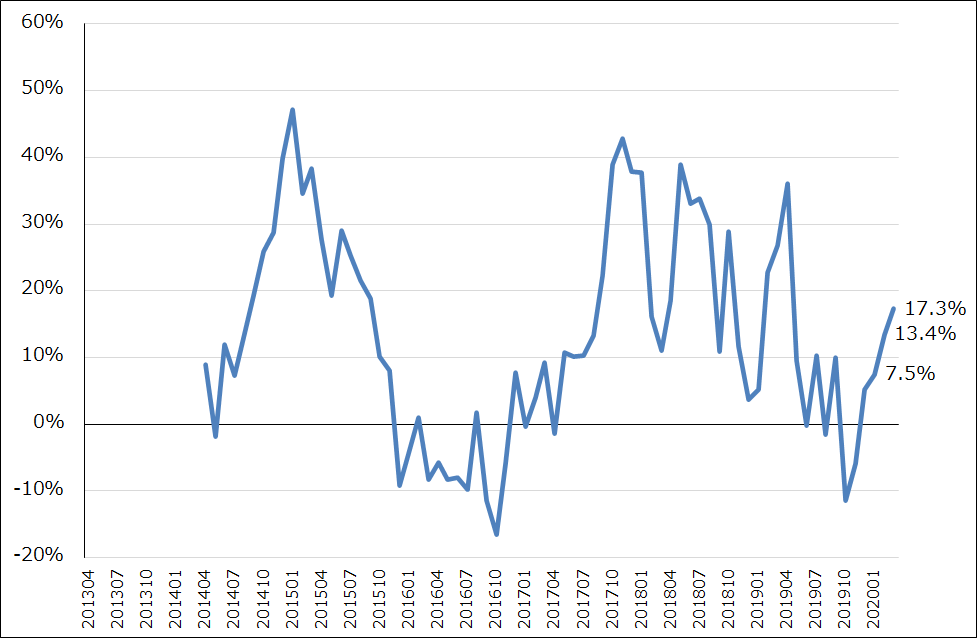

また、生産金額の動きを見ると、前年よりも価格が低下しているため金額の伸びは数量に比べて低かったですが、それでも1月前年比7.5%増、2月同13.4%増、3月同17.3%増と順調に伸びました。

この背景は、まず、スマホメーカーの5Gスマホ生産意欲が強かったためです。5Gスマホは4Gスマホのハイエンド品よりも約10%多くMLCCを搭載します。2019年10-12月期、2020年1-3月期と5Gスマホ本格量産のための発注があったもようです。この発注は他の電子部品でもありましたが、特にMLCCで強かったもようです。

これに加えて、2月に入って新型コロナウイルス感染症の脅威が深刻なものであるという認識が出てくると、サプライチェーンの混乱を心配したスマホメーカーなどのエレクトロニクスメーカーが電子部品在庫の積み増しのために発注を増やしました。

電子部品大手の受注動向を見ると、村田製作所は、2019年10-12月期が全社で前年比8.8%増、2020年1-3月期が同17.0%増、このうちコンデンサは同じく24.7%増、47.9%増と大きく伸びました。TDKも1-3月期は前年比約20%増と全社受注が増加したもようです。ただし、1-3月期の受注の伸びが大きかったこと、中国中心に各分野の生産が新型コロナウイルス前に戻りつつあることから、4-6月期は村田製作所、TDKともに受注は減少に転じているもようです(前倒し発注がなくなり正常化しつつあると思われます)。

グラフ1 セラミックコンデンサ生産数量:前年比

出所:経済産業省生産動態統計より楽天証券作成

グラフ2 セラミックコンデンサ生産金額:前年比

出所:経済産業省生産動態統計より楽天証券作成

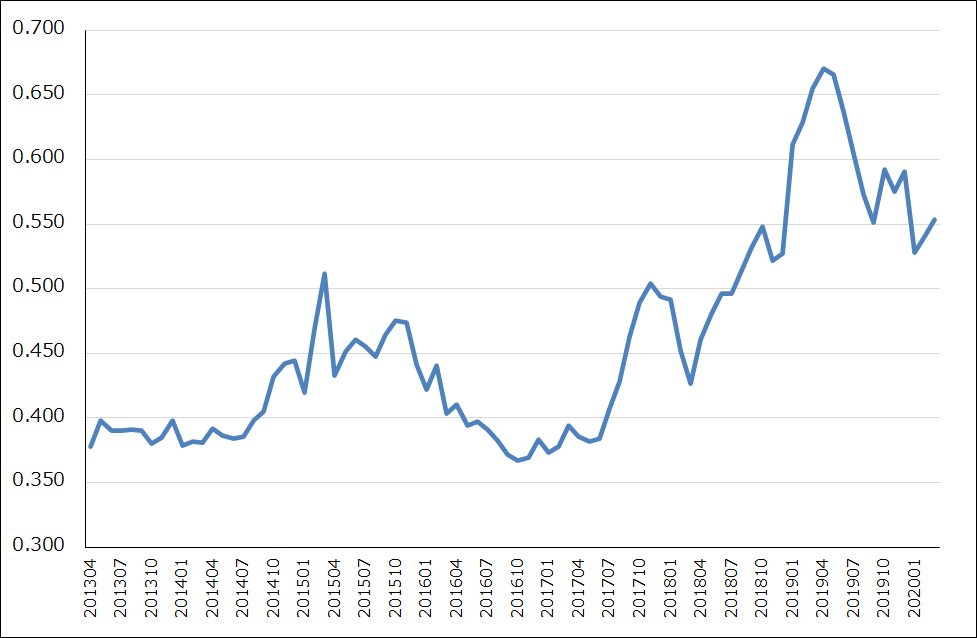

グラフ3 セラミックコンデンサ:生産単価

出所:経済産業省生産動態統計より楽天証券作成

2.2020年3月期は各社の問題点が浮き彫りになった

前期2020年3月期は、村田製作所は2.6%減収、5.1%営業減益、TDKは同1.4%減収、9.2%営業減益となりました。通期で見ると両社とも一ケタ減収、減益です。

ただし、前1Qから3Qまでの動きは両社は丁度逆になっています。村田製作所の2020年3月期1-3Q累計業績は、3.7%減収、10.7%営業減益だったのに対し、TDKは0.9%減収、15.1%営業増益と増益でした。村田製作所は、2019年1月からのMLCCの値上げ効果がなくなり、逆に2020年に入ってスマホ等の民生品向け、自動車向けで値下げがあったもようです。これが前1-3Q累計決算の減益要因となりました。スマホ市場で高級品よりも普及価格帯や廉価版に売れ筋がシフトしたことで、コンデンサ売上高の伸びが鈍ったことも響きました。

ただし、前4Qは幅広いスマホメーカーからMLCC中心に前倒し発注、納入があったことと、2019年3月期4Qに減損177億円(後述)があったことの反動で、村田製作所は営業増益になりました。

一方TDKは、稼ぎ頭のエナジー応用製品(中核はスマホ向け電池)が全社業績を牽引する形が続きました。しかし、前4Qになると新型コロナ禍の中で従来からの問題事業、不振事業の諸問題が噴き出す形となり、複数の事業で赤字が増え、減損が計上されました。この結果、TDK全社では前4Qは営業赤字となりました。

今期2021年3月期について見ると、今1Q(2020年4-6月期)は村田製作所、TDKとも業績が悪化すると思われます。スマホ向けは堅調と思われますが、自動車向け、産業機械向けが悪化すると思われます。その後は下期から緩やかな業績回復が予想されます。

両社とも問題を抱えています。村田製作所は2017年9月にソニーから買収したリチウムイオン電池事業が今も年間200億円前後の赤字を出しており、当面黒字化の目途が立たない状況です。大きな生産能力とコストダウンが必要なスマホ向けを避けて、電動工具などの小型機器向け電池を伸ばす戦略です。しかし、この市場のトップ企業であるTDKがスマホ向けトップの量産効果を生かして同じ市場での拡販を行っているため、村田製作所の考えるようにはいかない可能性があります。

TDKは、数年前から自動車向けに注力してきましたが、昨年から世界の自動車市場が変調しており、この戦略が裏目に出てしまいました。自動車向けセンサ事業を強化してきましたが、TDKが従来から手掛けている温度センサ、Hallセンサ(磁気センサの一種)のような汎用品の赤字が止まりません。2017年に買収したMEMSセンサのインベンセンスも赤字が続いています。TDKがもともと手掛けていたTMRセンサは参入企業が少なく黒字になっているので、センサ事業に将来性がないわけではありませんが、自動車向けセンサの品揃えを増やしても赤字が黒字になるわけではないようです。

また、自動車向け、産業機器向けの磁石事業も赤字が続いています。磁気ヘッドはデータセンターで使う高性能HDD向けが堅調ですが、パソコン向けはHDDからSSDへのシフトが進んでいるため、今後は本格的に売上高が減りそうです。

3.5Gスマホに期待、自動車向けは厳しい状況が続きそう

電子部品にとって今後伸びる分野は、5Gスマホです。新型コロナ禍による不況で、2020年の世界のスマホ出荷台数は5~10%程度減少すると予想されます。パソコンやデータセンター向けサーバーは増加すると思われますが、スマホに比べて高級電子部品の搭載個数は少ないです。そのため、4Gに比べて重要電子部品の搭載個数が多くなる5Gスマホの出荷台数がポイントになります。

村田製作所、TDKの今期のスマホ市場の見方を比べると、TDKはスマホ生産台数が2020年3月期13億6,500万台から2021年3月期12億4,000万台へ9.2%減少すると予想していますが、このうち5Gスマホは4,300万台から3億7,600万台へ8.7倍になるとしています。自動車生産台数は14%減という見方ですが、4月が大底で緩やかに回復するという見方です。

村田製作所は、2021年3月期のスマホ市場(生産台数)を前年比9.5%減の12億4,000万台と予想していますが、このうち5Gスマホを2億5,000万台としています。また、自動車市場は19.3%減としています。自動車市場は下期から回復するという見方です。

前述したように、5GスマホはMLCCをはじめとした重要電子部品の搭載個数が多くなるため、5Gスマホの生産出荷台数の増加は電子部品メーカーにとってプラスです。

ただし、問題もあります。高級スマホの価格が高額になり、10~15万円以上のものが出てくるようになりました。その一方で、市場が成熟し誰でもスマートフォンを持つようになったこと、チップセット(CPU、GPUと周辺半導体を組み合わせたモジュール)の高性能化が進み、5~10万円以下の普及機種でも十分な性能が出るようになったことから、高級スマホの売れ行きが鈍り、売れ筋が普及機種になっています。4Gでは、今年5月発売のiPhone SE(第2世代)が人気ですが、上位機種と同じ「A13 Bionic」というチップセットを搭載し、最低価格が4万4,800円と安くなっています。その代り、カメラは単眼、ディスクプレイは小型の液晶で、搭載されている電子部品も高級品ばかりではないようです。

5Gスマホでも、10~15万円以上の高級機種よりも10万円以下の普及機種が主流になると思われます。この場合、5Gスマホの普及機種あるいは廉価版に4G時代以上に高級電子部品を搭載するとは考えにくいものがあります。

自動車市場の見方については、おそらく4月が大底になると思われますが、回復することと再成長に向かうことは意味が違います。中国自動車市場の回復はプラスですが、日米欧が再成長するには時間がかかると思われます。

もっとも、以下の銘柄レポートで述べますが、村田製作所もTDKも、今期会社予想業績は新型コロナ禍の中で不透明感の強い環境であることから、かなり保守的と思われます。そのため、上方修正の可能性はあります。

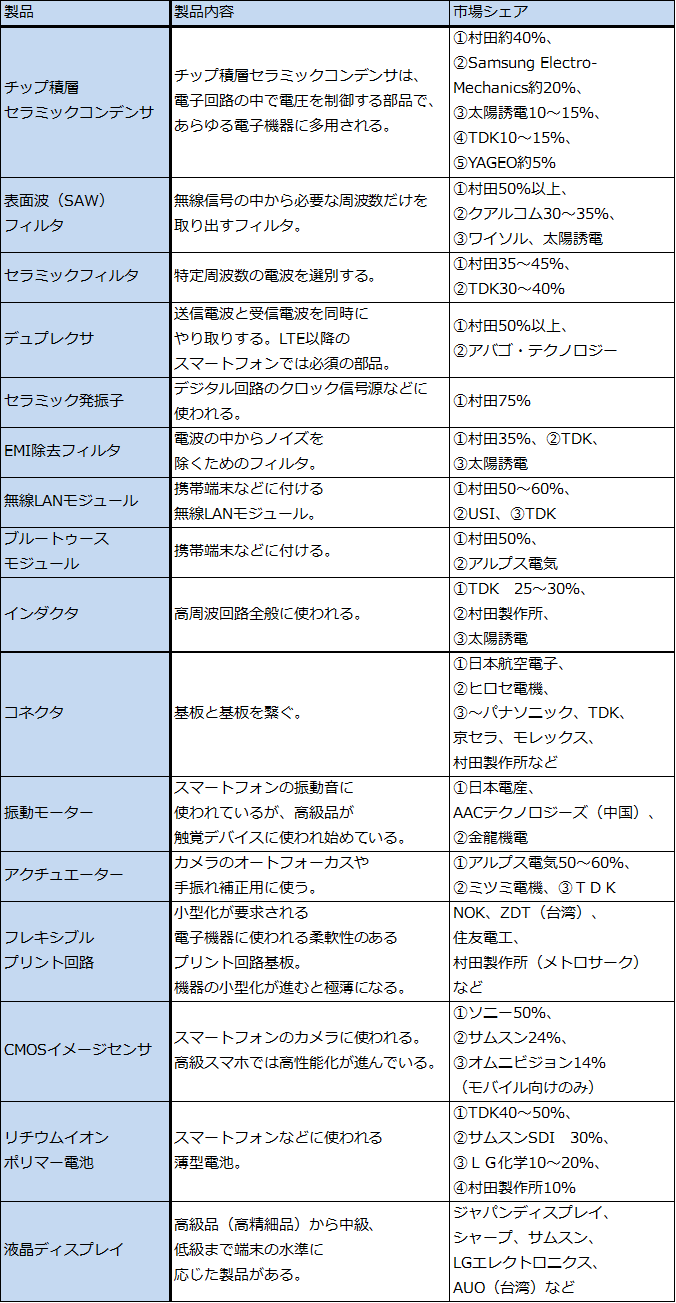

表1 主なスマートフォン用電子部品の市場シェアと概要

注:Samsung Electro-Mechanicsは韓国サムスン電子系の電子部品会社。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)