![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

4.注目銘柄

村田製作所

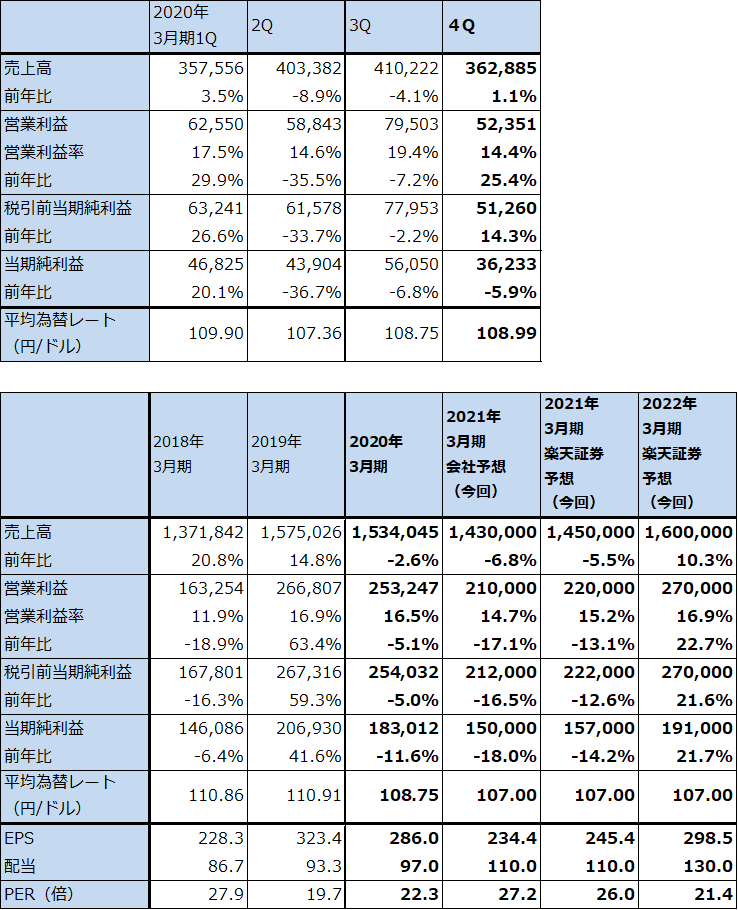

1)2020年3月期4Qは、1%増収、25%営業増益

村田製作所の2020年3月期4Q(以下、前4Q)は、売上高3,628億8,500万円(前年比1.1%増)、営業利益523億5,100万円(同25.4%増)となりました。この結果、2020年3月期通期は、売上高1兆5,340億円(同2.6%減)、営業利益2,532億円(同5.1%減)となりました。

前2Q、3Qと、自動車向けの伸び率鈍化やMLCCの市中在庫の在庫調整などによって減収減益が続きました。これに対して、前4Qは売上高は前年比1%増に止まりましたが、営業利益は前年比25.4%増と、この環境下としては大きく伸びました。これはまず、前4Qに採算の良いMLCC中心に約300億円の前倒し発注がサプライチェーンの混乱を心配したと思われる中国スマホメーカー等の幅広い顧客からあり、それを4Q内に納入したことが寄与しました。

また、前4Qに2018年3月期に買収したVios社(医療用センサとソフトウェア)ののれん減損39億円、その他の資産廃棄損40億円が営業段階で計上されましたが、1年前の2019年3月期4Qには樹脂多層基板「メトロサーク」の設備減損177億円が計上されているため、これが前4Qの増益要因となりました。

新型コロナウイルスの影響は、需要面では上述の前倒し発注がありました。この反動で、今上期、特に今1Qの電子部品の実需にマイナスの影響が出る可能性があります。生産面では2月から4月にかけて主要生産拠点で稼働を短期間休止しましたが、現在は全工場が稼働しています。主力の国内工場はフル稼働です。フィリピン、マレーシアで稼働率が低い状態になっていますが、現在回復中です。

表2 村田製作所の業績

発行済み株数 639,796千株

時価総額 4,079,979百万円(2020/6/4)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

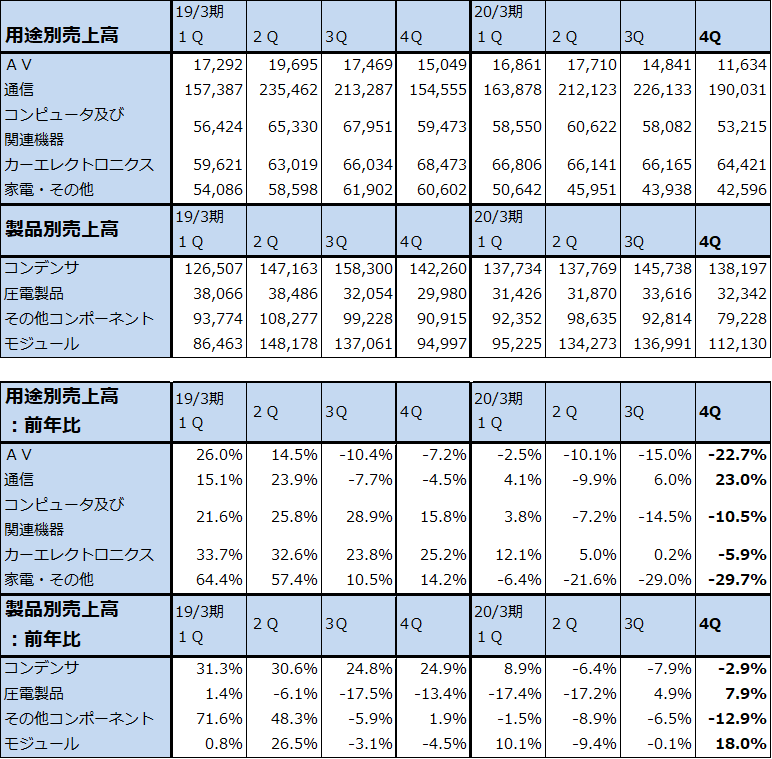

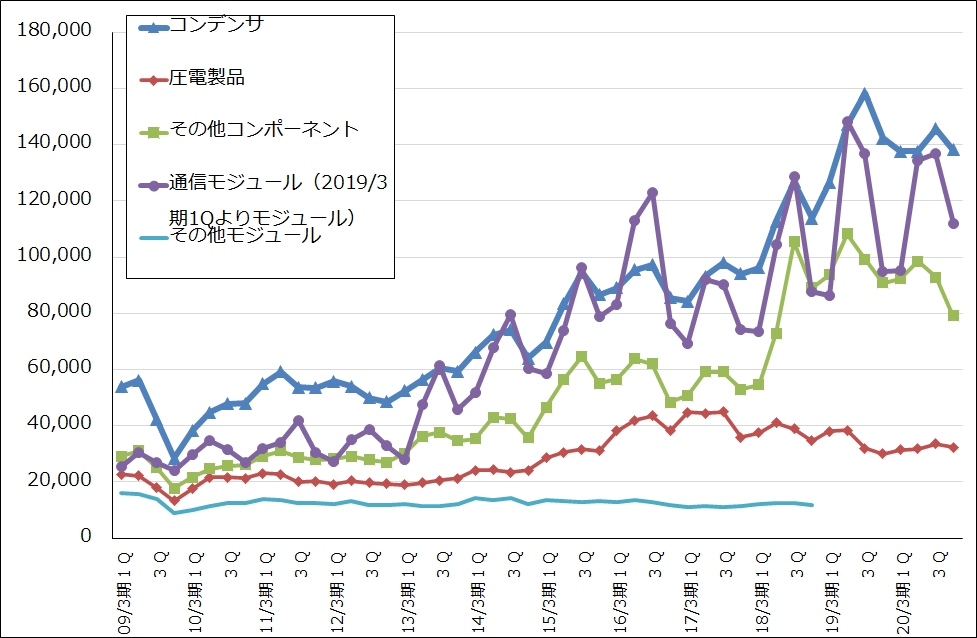

表3 村田製作所の用途別・製品別売上高と前年比(四半期)

出所:会社資料より楽天証券作成

注:2019年3月期1Qより製品別売上高の通信モジュールとその他モジュールを合算してモジュールとした。

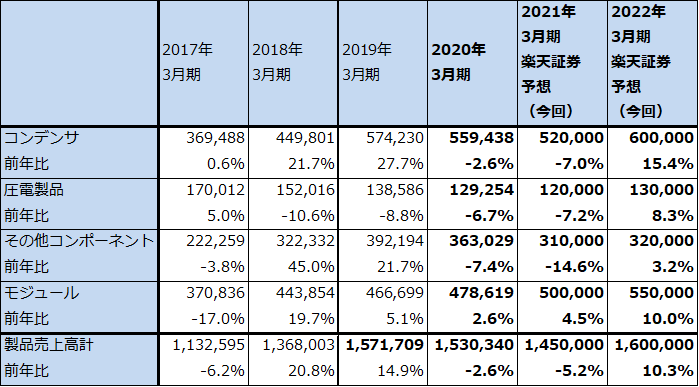

表4 村田製作所:製品別売上高(通期)

出所:会社資料より楽天証券作成。

注:製品以外の売上高は少ないため無視した。

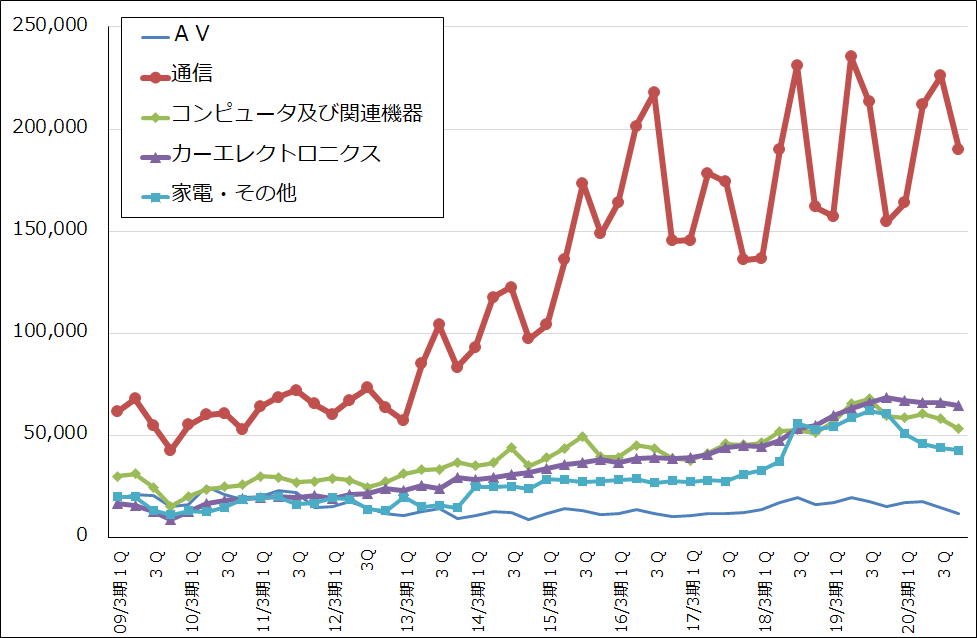

グラフ4 村田製作所の用途別売上高

出所:会社資料より楽天証券作成

グラフ5 村田製作所の製品別売上高

出所:会社資料より楽天証券作成

注:2019年3月期1Qより通信モジュールとその他モジュールを合わせてモジュールとした。

2)今期会社予想は17%営業減益だが、上方修正の可能性も

今期2021年3月期の会社予想業績は、上期に新型コロナ禍による不況の影響でスマホ市場、自動車市場が悪化し、20.1%営業減益となるものの、下期に自動車向けの回復が寄与して、通期では17.1%営業減益と下期から緩やかな回復感がでてくるというものです。

前述のように、今期の自動車市場は会社側は前年比19.3%減と予想しており、下期から回復すると想定していますが、私は慎重に考えています。一方で、会社側の5Gスマホ生産販売台数の予想は2.5億台と控えめです。私は、スマホ市場全体が減少する中で、主要なスマホメーカーが成長性の高い5Gスマホの拡販に注力するため、今期の5Gスマホは3億台以上が可能と予想します。また基地局整備も、5Gのインフラ構築は各国で景気対策の効果もあるため積極化すると予想されるため、基地局向けの比較的高額なコンデンサ等が売れると予想しています。

このため、楽天証券では2021年3月期業績を、売上高1兆4,500億円(前年比5.5%減)、営業利益2,200億円(同13.1%減)と予想し、会社予想の売上高1兆4,300億円、営業利益2,100億円に対して、多少ながら上乗せがあり得ると考えています。

2022年3月期は、5Gスマホ向け中心に業績は回復に向かうと予想します。楽天証券の2022年3月期予想は売上高1兆6,000億円(前年比10.3%増)、営業利益2,700億円(同22.7%増)です。

3)目標株価を8,800円から8,000円に引き下げるが、投資妙味は感じる

今後6~12カ月間の目標株価を8,000円とし、前回の8,800円から引き下げます。2022年3月期楽天証券予想EPS 298.5円に想定PER25~30倍を当てはめました。前回の楽天証券業績予想は2021年3月期を増益と予想していましたが、今回は減益予想になるため、その分目標株価の水準が下がることになります(後述のTDKも同じ)。

想定PER25~30倍は高い評価になりますが、電子部品トップの村田製作所には株式市場から高い成長期待が寄せられていることを考慮しました。

また、問題事業が年間200億円前後の赤字になっている電池事業だけで、他の事業は採算の高低はありますが、おおむね健全であることも評価できます。

リスクは米中貿易摩擦です(TDKも同様)。アメリカのファーウェイへの規制強化によって、日本の電子部品メーカーとファーウェイとの取引が減少する恐れがあります。ただし、ファーウェイのスマホ市場における市場シェアが低下した場合、サムスン、アップル、シャオミ、オッポなどの競合他社が埋め合わせるならば、リスクはほぼないと思われます。これについては、事態を注視したいと思います。

引き続き投資妙味を感じます。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)