![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

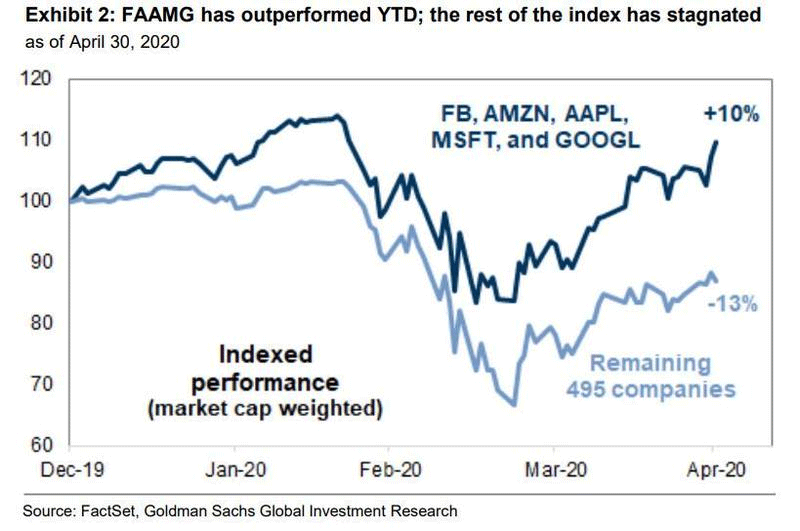

米国株は5銘柄の成績

要するに、我々が―冗談めかして―2週間前に書いたように、「市場は今や5銘柄」なのだ。投資家たちはトップの5銘柄以外は投げ売りしており、実際にそれが今起きていることなのだ。そして、FAAMGからなる今までにない大きさの「ヘッジファンド/ミューチュアルファンド/リテイル/モメンタムのホテル」を作ったということだ。そしてここにゴールドマンからのもう一つの驚くべき統計がある:YTD(year-to-date/過去1年間)で5つの株式は10%上昇しているが、残りの495のS&P500企業は全体で13%低くなっている。(5月3日 ゼロヘッジ「FAAMGは2020年に10%上昇、残り495のS&P株は13%下落」)

FAAMG(フェイスブック・アマゾン・アップル・マイクロソフト・グーグル)とS&P495のパフォーマンス

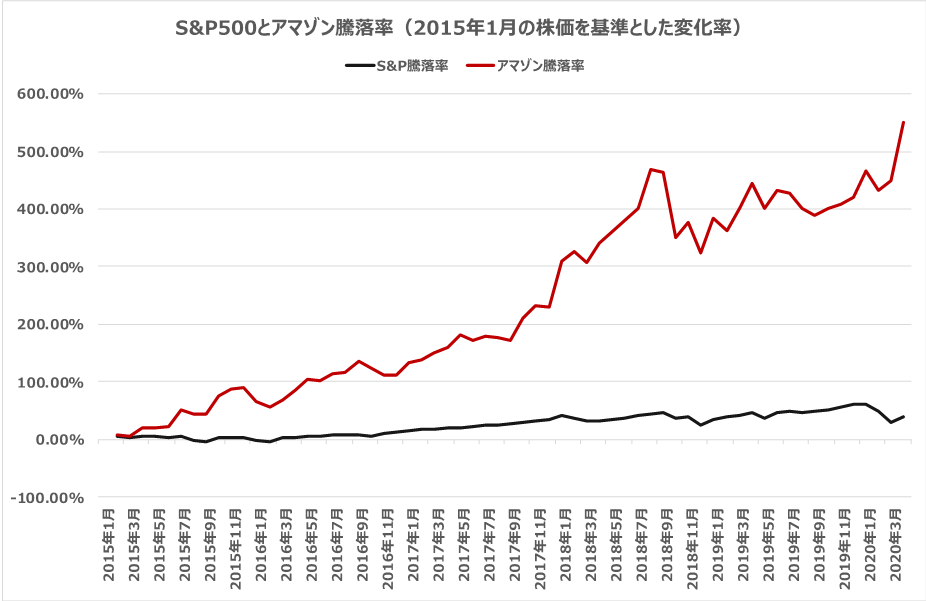

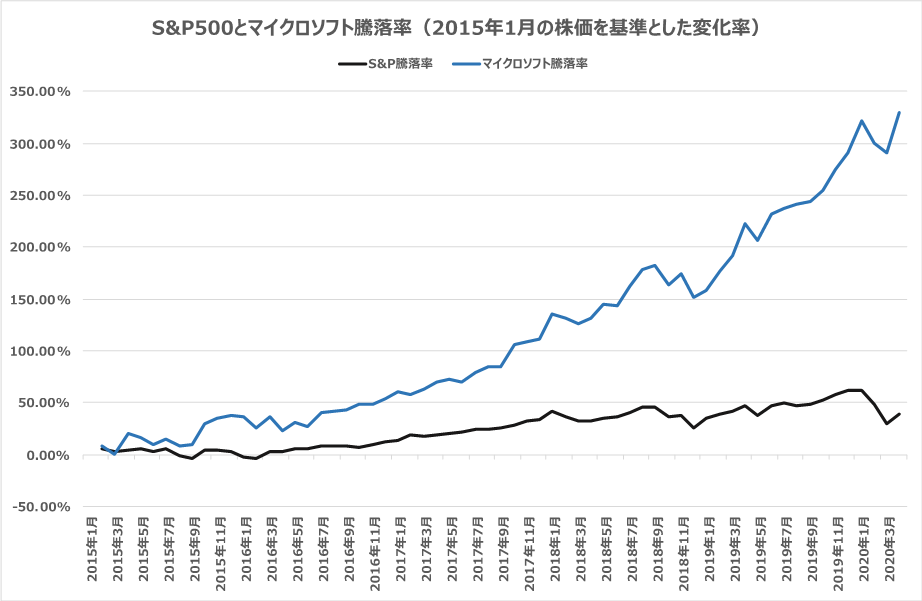

以下はアマゾン、マイクロソフト、アルファベットの2015年1月の株価を起点とした2020年4月末までのS&P500指数とのパフォーマンス比較である。

S&P500とアマゾンの騰落率(2015年1月を基準とした変化率)

S&P500とマイクロソフトの騰落率(2015年1月を基準とした変化率)

S&P500とアルファベット(グーグル)の騰落率(2015年1月を基準とした変化率)

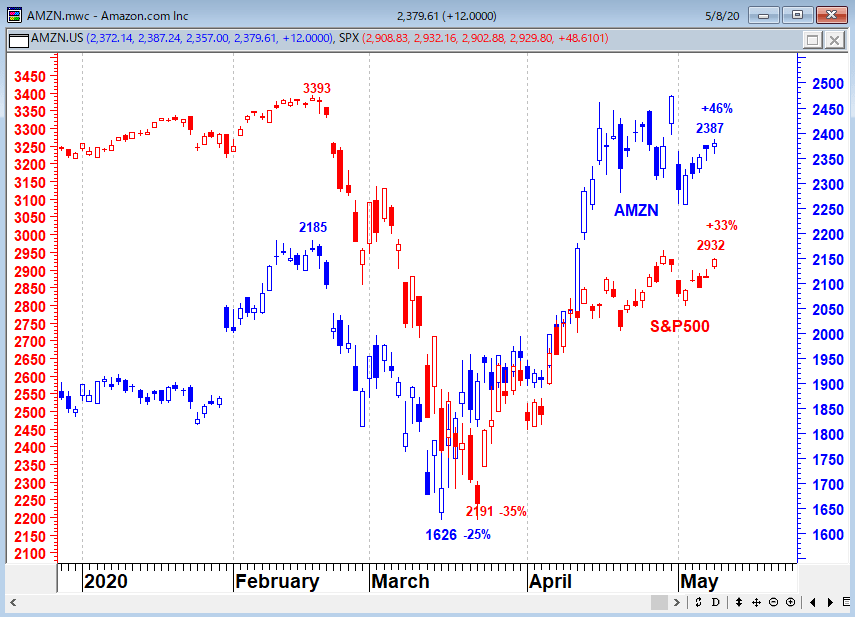

5月8日現在のアマゾン(青)とS&P500(赤)の推移

上のチャートをみれば分かるように、S&P500は2月から3月の急落時に35%下げたが、アマゾンは25%しか下げていない。また3月からのリバウンド局面では、S&P500は5月8日現在で安値から33%の上昇となっているが、アマゾンは46%の上昇となっている。

米国株の上昇は5銘柄の成績なのである。

筆者は米国株が底を打ったという確信が持てない。この相場には2番底、あるいは3番底というさらなる調整が潜んでいるように見える。大恐慌の再来とQEインフィニティ(無限大量的緩和)の中で、売るのも買うのも難しい不確実性の相場環境が到来している。ドラッケンミラーは、「米経済のV字回復見通しを空想だ」と述べている。

伝説的ヘッジファンド運用者のスタン・ドラッケンミラー氏は、米経済のV字回復見通しを「空想」だと述べ、株式のリスク・リターン計算はこれまでの職業人生で見た中で最悪だと語った。

ドラッケンミラー氏は12日にエコノミック・クラブ・オブ・ニューヨークが主催したオンラインイベントで、当局の景気刺激プログラムでは世界経済が見舞われている問題は解決できないと指摘。「市場では『心配ない。米金融当局の支援がある』というのがコンセンサスのようだ」が、「唯一の問題は、われわれの分析ではそれは真実ではないということだ」と述べた。

同氏はさらに、トレーダーは「非常に潤沢な」流動性が提供され、米経済の問題を解決する上で刺激策の規模は十分大きいと考えているようだが、新型コロナウイルスによる影響は長期にわたって続く公算が大きく、経営破綻が相次ぐとの見通しも示した。「自分の見方が間違っていると願うが、V字回復は空想だと考える」と付け加えた。

ドラッケンミラー氏のこうした見方は、米国が直面する暗い見通しに関してウォール街の重鎮がこれまで発した中で最も強いものの1つだ。同国では新型コロナ感染拡大で経済が停滞、信用市場が立ち往生、史上最長の強気相場が終了したにもかかわらず、米S&P500種株価指数は3月の安値から30%近く回復した。米金融当局による緊急プログラムや政府の経済対策などが背景だ。

出所:(5月13日ブルームバーグ「ドラッケンミラー氏、株のリスク・リターンは職業人生の中で最悪」)

大統領選挙まではトランプ米大統領が下げを抑え込もうとするので、下げも緩慢な相場になるかもしれない。それでも10年間積み上げてきたモンスターバブルの崩壊が3割程度の下げですむわけがないと思われる。QEインフィニティという流動性が人工的に相場を支えるのは限度があるだろう。

「安定は不安定を招く。事態がよりしっかりと安定し、事態がより長く安定しているほど、危機が起きたとき、より不安定になるのだ」

ハイマン・ミンスキー(米国の経済学者、1919~1996年)

「安定を理想とするのは誤りだ。不安定は資本主義のドラマに必要不可欠な部分である。景気循環の下降局面には、経済を再び清潔かつ誠実なものにする役割があるからだ。下降局面を抑えようとすると上昇局面を押さえつけてしまうことになる」

ジム・グラント(米国の金融著述家、1946年~)(1996年発言)

「忘れてはならないのは、過去6~8年にわたり世界中の金融政策が安定論者の助言に従ってきたことである。その結果、すでに十分な害が及んでいる。とっくに連中の影響を排除しておくべきだったのだ」(1920年代半ばから30 年代初めの金融政策について1932年発言)

フリードリヒ・ハイエク(オーストリア学派の経済学者、1899~1992年)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/160m/img_cd8df82d93108866509d8445d754972649322.jpg)

![[動画で解説]口座を見直せばお金が貯まる?よこみねさやかさん【大家族FPの家計診断!口座の整理編】](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14410281517be5f9f1a4f66b18690abc49727.jpg)