![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

そして、日本リスク

世界では、新型肺炎の中国による感染抑止が最大の関心である一方、いつしか「日本リスク」が意識されるようになりました。対中貿易の大きさ、中国とのサプライチェーンの結びつき、中国観光客のインバウンドの恩恵から判断して、日本のGDPは2019年第4四半期に続いて2期連続のマイナス成長に陥ると懸念されます。新型肺炎の感染者が自国内で広がるリスクも排除できなくなっています。中国には新型肺炎問題で初動が遅れて事態を悪化させたという批判があるものの、その後は巨大都市の封鎖、感染者の強制収容、数万人規模の医療関係者の投入など、中央集権国家だからこそ可能な対応力があります。日本的な民主主義が危機にどう対応できるかが問われる場面です。今後半年、最悪の事態を想定すれば、日本が感染の抑止に失敗し、東京五輪の開催が見送られるかもしれません。

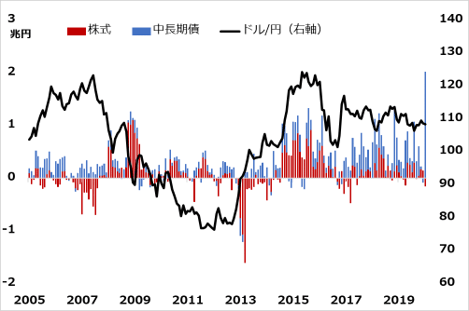

日本の株式相場は、米国ほどグロース株の牽引力が強くなく、市場全体がサイクル銘柄としての色合いが強いことで知られます。それを債権国通貨である円の「リスクオフで上昇」しやすい性質が増幅しがちです。2020年明け以降の米イラン緊張から中国発新型肺炎拡大に際して、円高と株安の悪循環的連鎖が起こりにくくなっているとの指摘があります。しかし、その背後では、本邦年金基金による過去最大規模の外国債券買い(円売り)という「代理介入」めいたものも効いているようです(図8)。足元の円相場の動きについても、「市場のご託宣」のように真に受けるのではなく、冷静に観察する必要があります。

図8:本邦年金基金の外国証券投資とドル/円相場

あえて「買いたい弱気」を貫く

新型肺炎問題について、中期的には収束し、経済と市場は半導体主導のミニサイクルに復帰する展開を期待シナリオとして予測しています。ただし、いつ収束に向かうかの不確実性を現時点では拭えないこと、米国グロース株相場が割高の度を強めることへの警戒から、2月に戻った相場に便乗することには慎重です。相場格言「買いたい弱気」を、ネガティブな意味合いではなく、事態を慎重に見極めるスタンスとして貫くくらいで良いと考えています。

「(4)ファンダメンタルズの変化」の項で述べたように、市場は実体経済の先行き不安を映しつつありますが、まだ動意付いていません。2月早々に株式市場が反発したことで、徒(いたずら)に不安心理が広がっていないことは幸いですが、一方で、一線を越えて事態が悪化した場合に、相場の反落余地が大きいという状況でもあります。今後1~3カ月以内はこの一線を越えるか否かの分水嶺というのが基本観です。

新規投資について、いったん様子見というのが一案です。慎重スタンスに同意するが、何か投資しないと落ち着かない方は、ミニサイクルないしグロースに乗るポジションを時間分散して積み上げていくのも一案です。

災いに際して、押し目の買い場待ちなどという姿勢は不謹慎でしょうか。市場を支え、経済の立ち直りを促すことは、投資家が果たすべき大きな貢献と言って良いはずです。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)