![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

(1)リスク削減と、(2)流動性確保

市場が何らかのショックに見舞われたとき、一次的に最も敏感な反応は、損失を被る懸念がある投機や金融のポジションの巻き戻しです。また、ショックで経済・金融取引が滞る事態が危惧されるとき、金融機関や企業は資金繰り悪化に備えて流動性(現金)の確保を急ぎます。

今回の新型肺炎問題では、ここに至るまで、流動性不足は切実な問題にはなっていません。その理由として、感染が広がりつつも、経済・金融取引への影響を見る猶予があったこと、各国中央銀行が適切に対応したことが指摘されます。

2月早々に、感染者数の増加ペースの鈍化を受けて、米国を筆頭に主要国の株式相場が急反発したことも、市場心理の安定に一役買っています。SARS(重症急性呼吸器症候群)やMERS(中東呼吸器症候群)など過去の経験から、新型肺炎流行が比較的短期に収束すれば、株式相場の押し目買いにいち早く乗り出さなければと待ち構える投資家の多さが窺(うかが)われました。ただし、この時の相場反発の値幅と速さを見ると、主役が彼らの新規買いだったとは思えません。主要国の株式や外国為替では、新型肺炎問題以前のリスクオン相場の部分を吐き出す範囲で、リスク削減(=既存ポジション巻き戻し)が行われたと考えられます(図2、図3)。

図2:新型肺炎に対する米日株価の反応

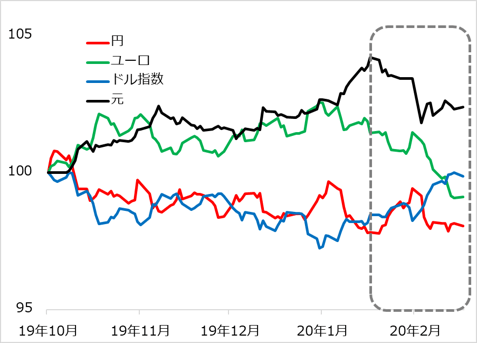

図3:新型肺炎に対するドル・ユーロ・円・元の反応

市場参加者の多くはまだ様子見で、中長期の機関投資家や一般企業のリスク削減へのアクションは限定的と判断されました。一方で、一部投機筋がリスクオフ相場に賭けるポジションを作ったとみられますが、彼らにしても、押し目待ち投資家の存在を意識して、半身の姿勢と推察されます。彼らは、感染者の増加ペース鈍化に敏感に、リスクオフ・ポジションの巻き戻しを急いで、「往って来い相場」を形成した主役でしょう。

戻った相場の持続力は、リスクオンへの新規買い勢力がどれほど出てくるか次第。米株式のように新規の買い手が期待される市場と、新型肺炎の広がり、ファンダメンタルズへの影響を評価するとちょっと手を出しにくい市場との色分けが必要になります。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)