![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

(4)ファンダメンタルズの変化

ショックを受けたファンダメンタルズの変化は、数カ月以上の時間軸で市場の需給に反映されます。しかし、より短期でも経済影響への思惑的売買によって、相場は試行錯誤を繰り返しがちです。

今回の新型肺炎問題では、生産システムが稼働しないだけで、深刻なダメージを受けないならば、感染の収束後は経済活動のキャッチアップによる加速的回復も見込めます。それだけに、多くの投資家が先行き不安の一方で、相場の押し目は買い場になるはずとの期待を抱いています。ただし、不確実性を拭える段階ではありません。国・地域別に市場に現れつつあるリスクを整理しておきましょう。

<中国>

新型肺炎の発生源である中国の経済動向は、同国自身のみならず、国際的に大きな影響を及ぼします。GDP(国内総生産)成長率の落ち込みについて、新型肺炎感染収束への期間が比較的短期のケースで0.5%前後、半年程度を要するケースで1.5%前後といった試算は、その辺りで止まってほしいという、希望的観測の限界ラインと言えます。

<資源輸出国>

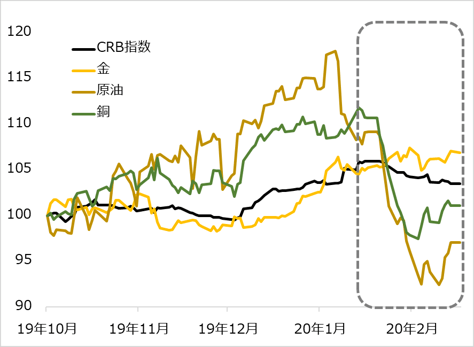

図4で見たように、オーストラリアやブラジルなど、中国向けに一次産品輸出が多い資源国・新興国は、経常赤字を続ける債務国ゆえの脆弱さを商品相場の下落が直撃することで、市況悪化がいち早く現れがちです。中国景気に敏感な銅、世界需要(と地政学など政治要因)を映す原油、リスクオフで上昇しやすい金、商品全般をカバーするロイター/ジェフリーズCRB指数などが代表的な指針になります(図5)。

図5:新型肺炎に対する銅、金、原油、CRB指数の反応

<アジア>

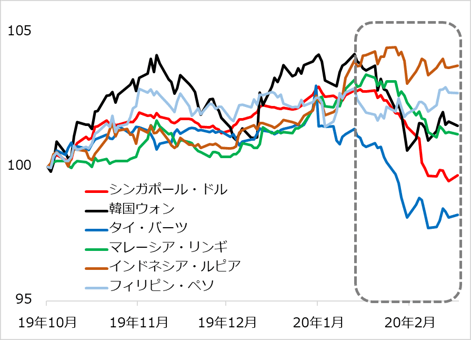

アジア諸国は、中国との密接なサプライチェーン、対中貿易の比重の大きさから、今年の経済成長見通しを相次いで下方修正しています。ただし、資源輸出国に比べると、アジア通貨市場は比較的冷静であり、相場の下落率も控えめと言えます(図6)。昨年来堅調だった通貨の反落以外では、シンガポールドルの下落が目立ちますが、これは同国の金融政策が金利ではなく、為替レートでなされるためです。

図6:新型肺炎に対する主要アジア通貨の反応

<欧州>

ドイツなどの中国向け輸出の回復で、昨年来の景気悪化が止まるとの期待が失われ、ユーロは下げ足を速めています(図3)。米大統領選挙キャンペーン中のトランプ米大統領から、対ドルでのユーロ安を責められるリスクも警戒されます。

<米国>

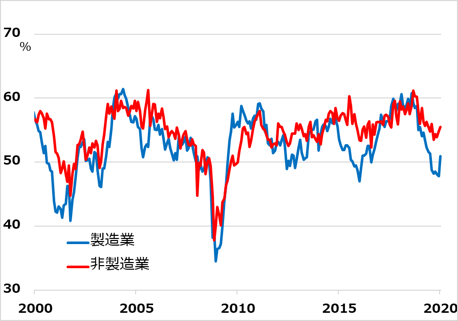

中国リスクに対する世界景気の防波堤として期待されるのが米国です。相対的に堅調な内需、利下げ余地、減税期待に加え、近年の対中規制・関税強化によって中国からの悪影響を先んじて織り込んでいたことが、この場面で功を奏しています。株式相場をグロース銘柄が牽引(けんいん)していることも強みでしょう。細菌テロへの備えがある米国の対応力も他の主要国と一線を画しています。ただし、10年を超える米景気拡大サイクルは既に終盤にあり、製造業の景況心理が持ち直すかどうかが、ミニサイクルでの再浮揚につながるかの瀬戸際にあると判断されます(図7)。これが新型肺炎の影響もあって不調となれば、米国のみならず、世界経済の先行き不安が一気に高まりかねません。その場合、割高領域に押し上げられている米株式相場の揺り戻しリスクが警戒されます。

図7:米ISM企業景況感:ミニサイクルに入れるか

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)