新型肺炎のリスクが続いています。むしろ、これからが正念場でしょう。2月早々に米国を先頭に株価が反発したことで、投資家には一時的にせよ安堵(ど)感が広がりました。しかし、初期的な相場の動意は、市場内部の事情を映す部分が小さくなく、楽観的に拡大解釈すべきものではありません。市場がショックを受けたときの反応を読み解く4ステップ、すなわち(1)リスク削減、(2)流動性確保、(3)債権国・債務国間圧力、(4)ファンダメンタルズの変化に沿って、ここに至るまでのいきさつを振り返り、今後の焦点を考えます。

新型肺炎のデータを読む

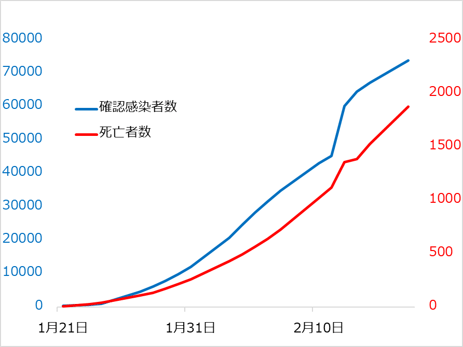

新型肺炎の感染者数は2月18日時点で7万人を超え、死亡者数は2,000人に迫っています(図1)。2月早々には感染者数の増加ペースが鈍化しているとして、株式相場が急反発しましたが、相場の初期的な値動きは、一部の市場参加者の取引によって先走って誇張的になる面があり得ます。それをあたかも「市場のご託宣」であるかのように拡大解釈して、楽観視するのは尚早です。

図1:新型肺炎の確認感染者・死亡者数の推移

感染者数の発表値も、医療検査体制や政治的意向によって歪められる可能性があります。中国当局は2月13日、感染者の認定基準を変更して、4万5,000人から一気に1万4,000人超の増加を発表しました。折りしも湖北省のトップが更迭され、後任に習近平国家主席に近い上海市長の就任が公表された日です。株式相場は感染者急増のニュースに驚いて反落しましたが、ここも冷静に「勘ぐり」たくなるところです。前任者の下で確認していた感染者の予備軍を、ここで一気に公表する政治的意図があったのかもしれないという見方も、穿(うが)ち過ぎではないでしょう。

(1)リスク削減と、(2)流動性確保

市場が何らかのショックに見舞われたとき、一次的に最も敏感な反応は、損失を被る懸念がある投機や金融のポジションの巻き戻しです。また、ショックで経済・金融取引が滞る事態が危惧されるとき、金融機関や企業は資金繰り悪化に備えて流動性(現金)の確保を急ぎます。

今回の新型肺炎問題では、ここに至るまで、流動性不足は切実な問題にはなっていません。その理由として、感染が広がりつつも、経済・金融取引への影響を見る猶予があったこと、各国中央銀行が適切に対応したことが指摘されます。

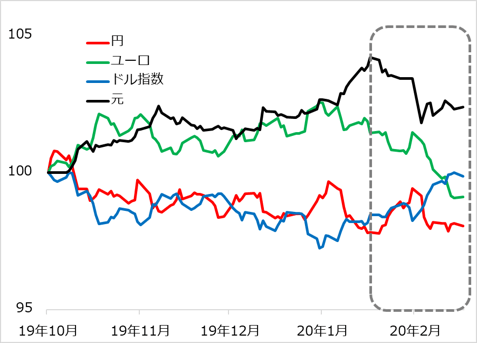

2月早々に、感染者数の増加ペースの鈍化を受けて、米国を筆頭に主要国の株式相場が急反発したことも、市場心理の安定に一役買っています。SARS(重症急性呼吸器症候群)やMERS(中東呼吸器症候群)など過去の経験から、新型肺炎流行が比較的短期に収束すれば、株式相場の押し目買いにいち早く乗り出さなければと待ち構える投資家の多さが窺(うかが)われました。ただし、この時の相場反発の値幅と速さを見ると、主役が彼らの新規買いだったとは思えません。主要国の株式や外国為替では、新型肺炎問題以前のリスクオン相場の部分を吐き出す範囲で、リスク削減(=既存ポジション巻き戻し)が行われたと考えられます(図2、図3)。

図2:新型肺炎に対する米日株価の反応

図3:新型肺炎に対するドル・ユーロ・円・元の反応

市場参加者の多くはまだ様子見で、中長期の機関投資家や一般企業のリスク削減へのアクションは限定的と判断されました。一方で、一部投機筋がリスクオフ相場に賭けるポジションを作ったとみられますが、彼らにしても、押し目待ち投資家の存在を意識して、半身の姿勢と推察されます。彼らは、感染者の増加ペース鈍化に敏感に、リスクオフ・ポジションの巻き戻しを急いで、「往って来い相場」を形成した主役でしょう。

戻った相場の持続力は、リスクオンへの新規買い勢力がどれほど出てくるか次第。米株式のように新規の買い手が期待される市場と、新型肺炎の広がり、ファンダメンタルズへの影響を評価するとちょっと手を出しにくい市場との色分けが必要になります。

(3)債権国・債務国間圧力

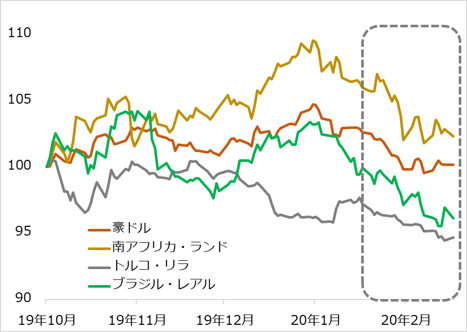

ショックによって国際金融が鈍ったり滞ったりする場合、資金繰りに窮して脆弱(ぜいじゃく)化しやすい債務国通貨に対して、日本円やスイスフランなど債権国通貨が上昇しやすくなります。今回の新型肺炎問題でも、総じて債務国通貨の脆弱さが目立ちます(図4)。ただし、これら債務国は、資源など一次産品の輸出のウエイトが高く、中国の景気減速を警戒する商品相場の下落の影響を受けている国々が少なくありません。その点で、国際金融の滞りによる債権国・債務国間圧力というより、ファンダメンタルズの変化、ないし変化への思惑による市場の反応をきちんと評価する必要があります。

図4:新型肺炎に対する主要資源国・新興国通貨の反応

(4)ファンダメンタルズの変化

ショックを受けたファンダメンタルズの変化は、数カ月以上の時間軸で市場の需給に反映されます。しかし、より短期でも経済影響への思惑的売買によって、相場は試行錯誤を繰り返しがちです。

今回の新型肺炎問題では、生産システムが稼働しないだけで、深刻なダメージを受けないならば、感染の収束後は経済活動のキャッチアップによる加速的回復も見込めます。それだけに、多くの投資家が先行き不安の一方で、相場の押し目は買い場になるはずとの期待を抱いています。ただし、不確実性を拭える段階ではありません。国・地域別に市場に現れつつあるリスクを整理しておきましょう。

<中国>

新型肺炎の発生源である中国の経済動向は、同国自身のみならず、国際的に大きな影響を及ぼします。GDP(国内総生産)成長率の落ち込みについて、新型肺炎感染収束への期間が比較的短期のケースで0.5%前後、半年程度を要するケースで1.5%前後といった試算は、その辺りで止まってほしいという、希望的観測の限界ラインと言えます。

<資源輸出国>

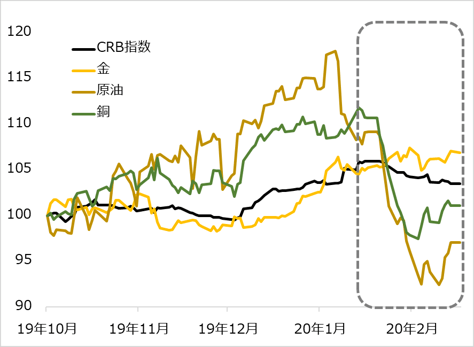

図4で見たように、オーストラリアやブラジルなど、中国向けに一次産品輸出が多い資源国・新興国は、経常赤字を続ける債務国ゆえの脆弱さを商品相場の下落が直撃することで、市況悪化がいち早く現れがちです。中国景気に敏感な銅、世界需要(と地政学など政治要因)を映す原油、リスクオフで上昇しやすい金、商品全般をカバーするロイター/ジェフリーズCRB指数などが代表的な指針になります(図5)。

図5:新型肺炎に対する銅、金、原油、CRB指数の反応

<アジア>

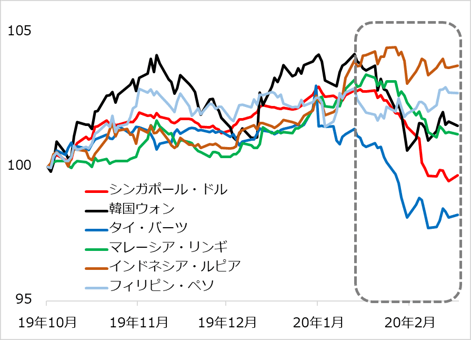

アジア諸国は、中国との密接なサプライチェーン、対中貿易の比重の大きさから、今年の経済成長見通しを相次いで下方修正しています。ただし、資源輸出国に比べると、アジア通貨市場は比較的冷静であり、相場の下落率も控えめと言えます(図6)。昨年来堅調だった通貨の反落以外では、シンガポールドルの下落が目立ちますが、これは同国の金融政策が金利ではなく、為替レートでなされるためです。

図6:新型肺炎に対する主要アジア通貨の反応

<欧州>

ドイツなどの中国向け輸出の回復で、昨年来の景気悪化が止まるとの期待が失われ、ユーロは下げ足を速めています(図3)。米大統領選挙キャンペーン中のトランプ米大統領から、対ドルでのユーロ安を責められるリスクも警戒されます。

<米国>

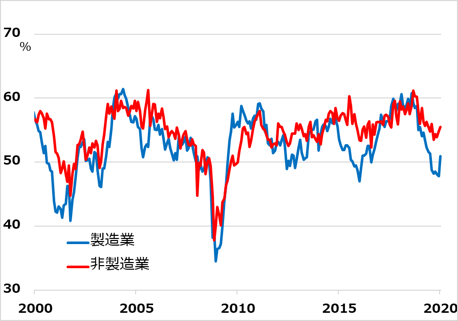

中国リスクに対する世界景気の防波堤として期待されるのが米国です。相対的に堅調な内需、利下げ余地、減税期待に加え、近年の対中規制・関税強化によって中国からの悪影響を先んじて織り込んでいたことが、この場面で功を奏しています。株式相場をグロース銘柄が牽引(けんいん)していることも強みでしょう。細菌テロへの備えがある米国の対応力も他の主要国と一線を画しています。ただし、10年を超える米景気拡大サイクルは既に終盤にあり、製造業の景況心理が持ち直すかどうかが、ミニサイクルでの再浮揚につながるかの瀬戸際にあると判断されます(図7)。これが新型肺炎の影響もあって不調となれば、米国のみならず、世界経済の先行き不安が一気に高まりかねません。その場合、割高領域に押し上げられている米株式相場の揺り戻しリスクが警戒されます。

図7:米ISM企業景況感:ミニサイクルに入れるか

そして、日本リスク

世界では、新型肺炎の中国による感染抑止が最大の関心である一方、いつしか「日本リスク」が意識されるようになりました。対中貿易の大きさ、中国とのサプライチェーンの結びつき、中国観光客のインバウンドの恩恵から判断して、日本のGDPは2019年第4四半期に続いて2期連続のマイナス成長に陥ると懸念されます。新型肺炎の感染者が自国内で広がるリスクも排除できなくなっています。中国には新型肺炎問題で初動が遅れて事態を悪化させたという批判があるものの、その後は巨大都市の封鎖、感染者の強制収容、数万人規模の医療関係者の投入など、中央集権国家だからこそ可能な対応力があります。日本的な民主主義が危機にどう対応できるかが問われる場面です。今後半年、最悪の事態を想定すれば、日本が感染の抑止に失敗し、東京五輪の開催が見送られるかもしれません。

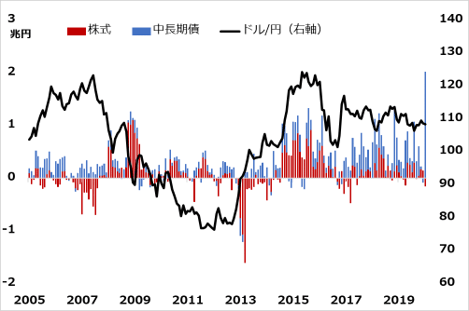

日本の株式相場は、米国ほどグロース株の牽引力が強くなく、市場全体がサイクル銘柄としての色合いが強いことで知られます。それを債権国通貨である円の「リスクオフで上昇」しやすい性質が増幅しがちです。2020年明け以降の米イラン緊張から中国発新型肺炎拡大に際して、円高と株安の悪循環的連鎖が起こりにくくなっているとの指摘があります。しかし、その背後では、本邦年金基金による過去最大規模の外国債券買い(円売り)という「代理介入」めいたものも効いているようです(図8)。足元の円相場の動きについても、「市場のご託宣」のように真に受けるのではなく、冷静に観察する必要があります。

図8:本邦年金基金の外国証券投資とドル/円相場

あえて「買いたい弱気」を貫く

新型肺炎問題について、中期的には収束し、経済と市場は半導体主導のミニサイクルに復帰する展開を期待シナリオとして予測しています。ただし、いつ収束に向かうかの不確実性を現時点では拭えないこと、米国グロース株相場が割高の度を強めることへの警戒から、2月に戻った相場に便乗することには慎重です。相場格言「買いたい弱気」を、ネガティブな意味合いではなく、事態を慎重に見極めるスタンスとして貫くくらいで良いと考えています。

「(4)ファンダメンタルズの変化」の項で述べたように、市場は実体経済の先行き不安を映しつつありますが、まだ動意付いていません。2月早々に株式市場が反発したことで、徒(いたずら)に不安心理が広がっていないことは幸いですが、一方で、一線を越えて事態が悪化した場合に、相場の反落余地が大きいという状況でもあります。今後1~3カ月以内はこの一線を越えるか否かの分水嶺というのが基本観です。

新規投資について、いったん様子見というのが一案です。慎重スタンスに同意するが、何か投資しないと落ち着かない方は、ミニサイクルないしグロースに乗るポジションを時間分散して積み上げていくのも一案です。

災いに際して、押し目の買い場待ちなどという姿勢は不謹慎でしょうか。市場を支え、経済の立ち直りを促すことは、投資家が果たすべき大きな貢献と言って良いはずです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。