![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

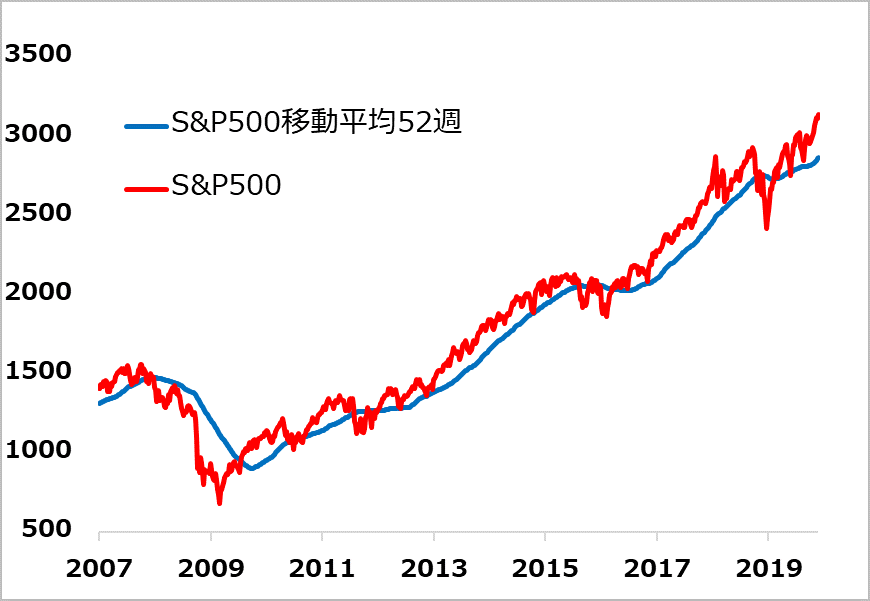

相場急落の内なるバネ:株価それ自体

米大統領選挙の年に、米中摩擦の緩和を含め、景気も相場も政治的に下支えられるとのメイン・シナリオの軌道は、上記(1)~(5)を代表とするリスク要因によって揺さぶられる恐れがつきまといます。いざ相場がこの軌道を外れたとき、それでも軌道付近で一進一退するか、弾かれたように軌道から離れていくか、その違いをもたらす主要因は、実は市場内部にあります。足回りの速い金融ポジションの積み上がりです。

金融マネーは実体経済より大きく伸縮し、好環境では実体経済を過剰に強化して、投資家や企業の過信を増長させがちです。逆に、悪環境ではその揺り戻しで、景気や相場に深刻な落ち込みをもたらす傾向があります。1999~2000年のITバブル、2004~2006年の米金融狂騒と、その後の急落に至る一連の展開は、金融マネーによる乱高下の典型と言えます。

近年は、低インフレ環境で低金利が続くと、株式の上昇トレンドが強化され、含み益の膨らんだ買い持ちポジションが積み上がりました(図2)。やがて、景気にピーク感が出て、市場にはリスクオフ警戒感が出ると、株式の売りが売りを呼ぶ展開を招きやすくなると警戒されたのです。

このため、2018年第3四半期に、米長期金利が景気中立水準とされた3%を上回り、住宅市況が悪化するという景気終盤の入り口の兆候が現れたのを確認し、株価反落への警戒を筆者は呼びかけました。しかし、その後の金利低下と、たびたびの株価修正をこなしながら、株式相場の反落が先導役となる過剰さは若干緩和された印象です。

図2:米株式相場とポジション・コスト

出所:Bloomberg Finance L.P.

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)