「2020年の相場は?」と年間予測がそこかしこに溢(あふ)れる年の瀬です。新年とか令和とか、時節・時代の区切りで物事を考えようというのは、世の常、人の性(さが)。ただし、そうした区切りは相場実践の予測分析とほとんど関係がありません。まして、2020年のように米景気サイクル終盤が長引くかもと判断される局面は、相場予想も「弱意」、つまり、確信度の低いものとなるでしょう。相場復活論の買い持ちも、暴落論の売り持ちも、腰を入れて投資ポジションを張るだけの確信度を現時点では持てないでしょう。適切な理論と前提条件を据えた相場予測に沿って、鍵となるリスク要因の変化を丁寧にフォローしていく姿勢がより一層大切と考えます。

ほどほどリスクオン相場の定点観測

2020年にかけて米国では、低金利、米中合意演出、積極財政の条件がそろうことで、「景気も株価もほどほどに底堅さを保てそう」、これを現時点のメイン・シナリオと考えています。この見立てどおりなら、ドル/円も105~110円レンジから上値を試す場面がありえます。

ただし、米景気拡大サイクルは統計上で2009年第2四半期から、また自律経路としても2012年辺りから既に何年も続いており、終盤に近いと判断されます。このため、メイン・シナリオの「ほどほどリスクオン相場」の持続力について、定点観測でのフォローを怠らず、精査し続けることが大切です。

メイン・シナリオの予想が外れるリスクとして、以下の5つのチェックポイントを挙げました。それぞれについて、最新事情を確認しましょう。

(1)米中通商交渉合意の不調(足元数カ月)

(2)米景況感の回復不調(足元数カ月)

(3)米金利の再上昇懸念(2020年第2四半期頃からか)

(4)中国の景気悪化(2020年を通じて)

(5)米大統領選挙戦の混とん(2020年3~10月)

米中の貿易交渉、景況感をフォローする

このうち、(1)の米中通商交渉については、まず米国による対中関税引き上げ期限12月15日に向けて、市場は神経質になりそうです。

ただし、トランプ米大統領は2020年11月の大統領選挙での再選を目指して、中国との合意演出に前向きと見られます。同大統領は香港人権・民主化法案に署名をした一方で、中国政府への配慮を見せ、中国の報復措置は控えめなものでした。このため、早晩、部分合意がなされるとの基本観を変える必要はないと判断しています。リスクは、米政権側が選挙対策として最善の合意タイミングを計るうちに、中国側の不興が高じて、交渉がまとまらなくなる政治的事故の類いと考えています。

(2)、および(4)の米中景況については、新たな経済データが発表されています。

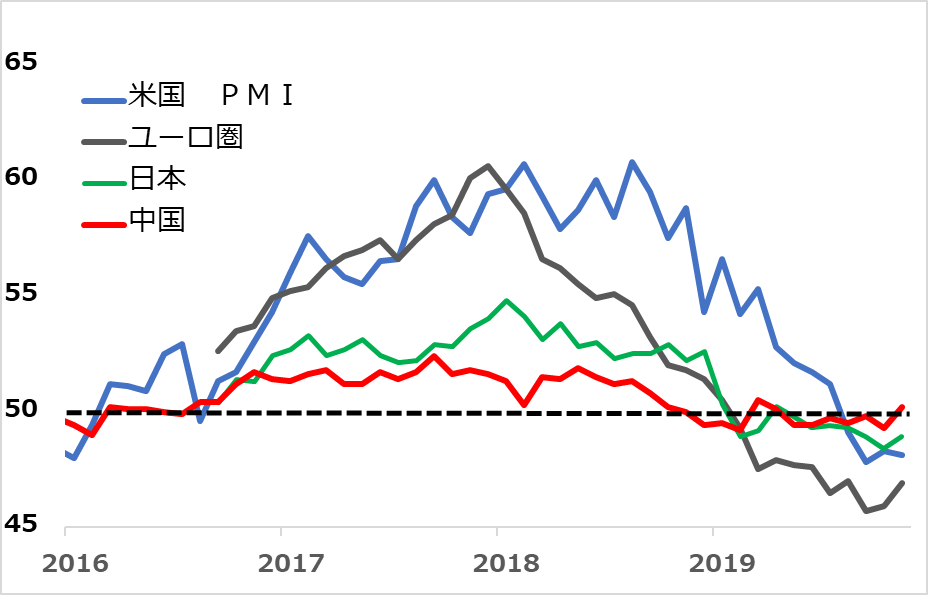

図1の製造業PMI(購買担当者指数)は、中国が景気分岐点とされる50%を回復した一方、米国が予想外に40%台後半で、もたついています。欧州は40%台半ばと一番深く落ち込んでいますが、底入れの兆しも、ちらほら観察されます。米中摩擦の緩和に加え、5G(第5世代移動通信システム)普及に向けた半導体サイクルの改善が見込まれる2020年には、製造業景況感がしばし底堅そうとの想定は維持して良いでしょう。ただし、要の米景況感の回復がまだ不調であり、リスク・シナリオとして、しばらく目が離せない場面が続きます。

図1:米欧日中の製造業景況感

相場急落の内なるバネ:株価それ自体

米大統領選挙の年に、米中摩擦の緩和を含め、景気も相場も政治的に下支えられるとのメイン・シナリオの軌道は、上記(1)~(5)を代表とするリスク要因によって揺さぶられる恐れがつきまといます。いざ相場がこの軌道を外れたとき、それでも軌道付近で一進一退するか、弾かれたように軌道から離れていくか、その違いをもたらす主要因は、実は市場内部にあります。足回りの速い金融ポジションの積み上がりです。

金融マネーは実体経済より大きく伸縮し、好環境では実体経済を過剰に強化して、投資家や企業の過信を増長させがちです。逆に、悪環境ではその揺り戻しで、景気や相場に深刻な落ち込みをもたらす傾向があります。1999~2000年のITバブル、2004~2006年の米金融狂騒と、その後の急落に至る一連の展開は、金融マネーによる乱高下の典型と言えます。

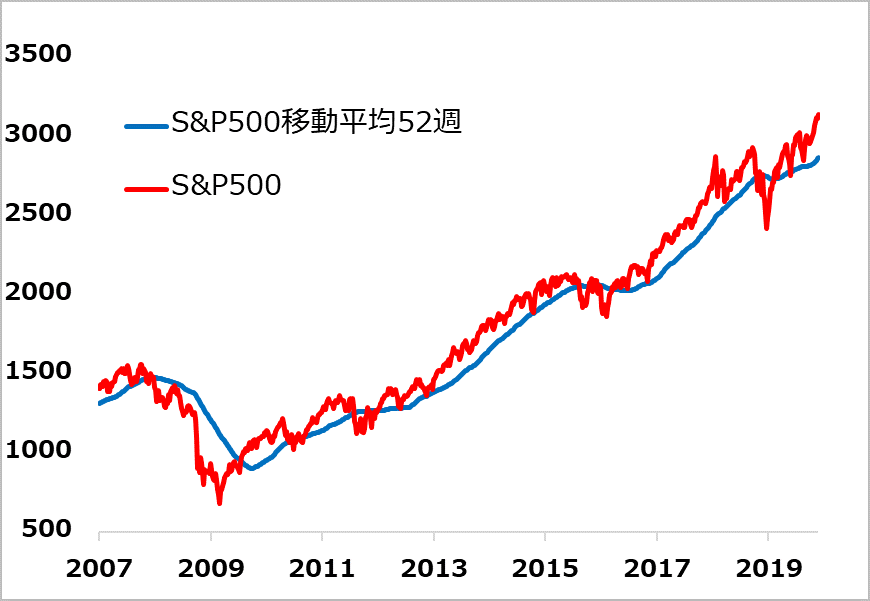

近年は、低インフレ環境で低金利が続くと、株式の上昇トレンドが強化され、含み益の膨らんだ買い持ちポジションが積み上がりました(図2)。やがて、景気にピーク感が出て、市場にはリスクオフ警戒感が出ると、株式の売りが売りを呼ぶ展開を招きやすくなると警戒されたのです。

このため、2018年第3四半期に、米長期金利が景気中立水準とされた3%を上回り、住宅市況が悪化するという景気終盤の入り口の兆候が現れたのを確認し、株価反落への警戒を筆者は呼びかけました。しかし、その後の金利低下と、たびたびの株価修正をこなしながら、株式相場の反落が先導役となる過剰さは若干緩和された印象です。

図2:米株式相場とポジション・コスト

相場急落の内なるバネ:企業債務

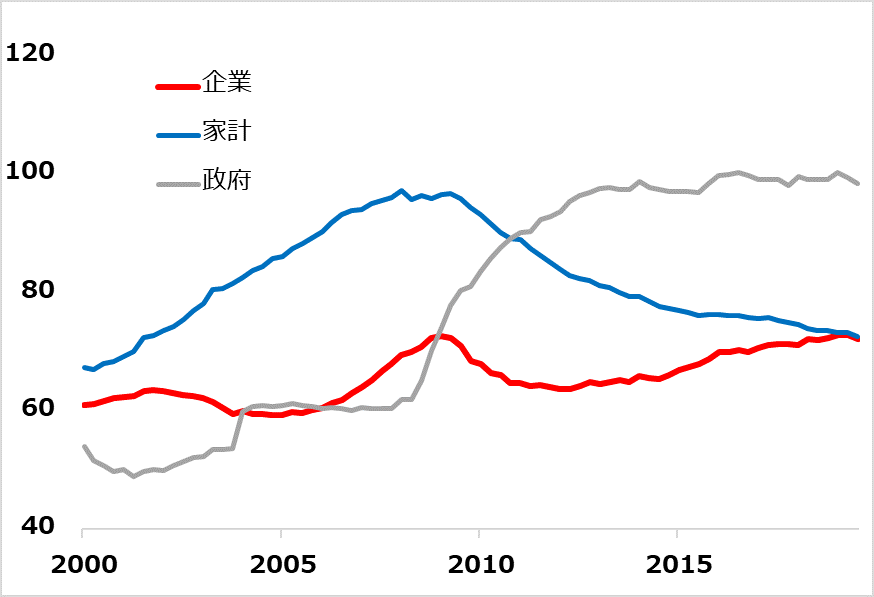

一方、2019年を通じた金利低下の過程で、懸念を強めつつあるのは企業債務の増加です(図3)。定格付け企業でも、さらに低金利の資金調達が可能になり、債務が事業採算と見合うのか疑問が出ています。

また、債務増の調達資金で自社株買いをする企業も少なくありません。ある程度の株安場面では、投資家の投げ売りを企業の自社株買いが阻止することで、相場の安定化要因になる面があります。しかし、景気悪化と株安が相まって進む局面になると、あるところから急に、過大となった債務に耐えられない企業のデフォルト懸念が強まり、株安とともに悪循環的に広がる恐れがあります。

図3:米国の部門別債務残高の推移

この分水嶺を事前に想定することは不可能なため、株安局面の定格付け社債利回り(の国債利回りとの格差)の上昇をリスク要因として観察し続ける必要があります。

2019年は、このシグナルが落ち着きを見せ、安堵(あんど)できるように思えるかもしれません。しかし、この状況が長引くこと自体が、バネをギリギリ巻き上げるプロセスでもあるのです。

金融機関の企業向けローンを証券化したCLO(ローン担保証券)の投資家ポジションが急増し、リーマン・ショック級のバブル崩壊がありうるとの論調も散見されます。しかし、現時点でこの見方に与(くみ)するつもりはありません。リーマン・ショックの後、金融機関のリスク管理ははるかに保守的に強化されています。金融商品もリーマン・ショック以前の金融増長期ほど複雑かつ悪質なものが、まん延しているわけではないと判断しています。それでも、地道な実体経済を超える金融ポジションの巻き戻しには、相応のインパクトが必要であることを理解し、警戒する必要があります。

2020年、そして2021年へ

米景気終盤の堅調が数カ月、あるいは1年も永らえ、株式相場も底堅さを保ち続ける場合、投資家は相場を眺めているだけでは焦(じ)れてしまうかもしれません。

しかし、足元は堅調でも上値は限定的で、中期的には下値余地が広いというのが、現在のリスク・バランスと判断しています。特に、日本の円ベース投資家は、株安と円高(外貨資産安)をダブルで被る宿命にあることをよくよく考えて、投資の判断をしていただきたい局面です(円相場の内なるバネについては、次回のレポートで分析する予定です)。

2020年の相場への臨み方について、筆者の基本観は変わりありません。どうしても何か買いたい人は、(1)短期勝負の売買、(2)高利回りの物色(ただし値下がりリスクと考慮して)、(3)時間分散での積み立て投資で考えてください。

より安全な中長期サイクル投資を考える人なら、既に保有する投資ポジションの利益確定売りを段階的に進め、身軽になって、来る株安・円高を再購入の好機として楽しみに待つスタンスをお勧めします。

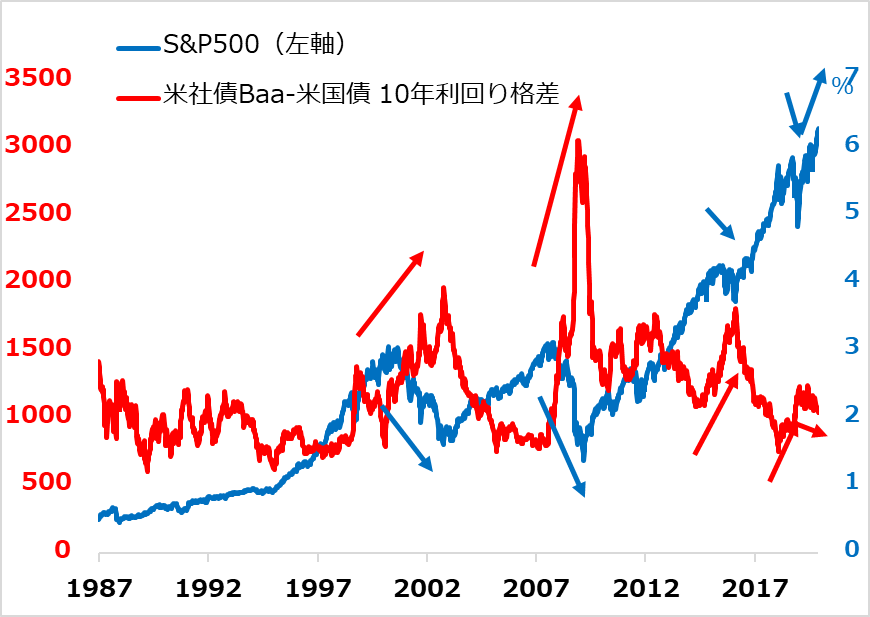

図4:米国の株価対社債利回りの警戒シグナル

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。