![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

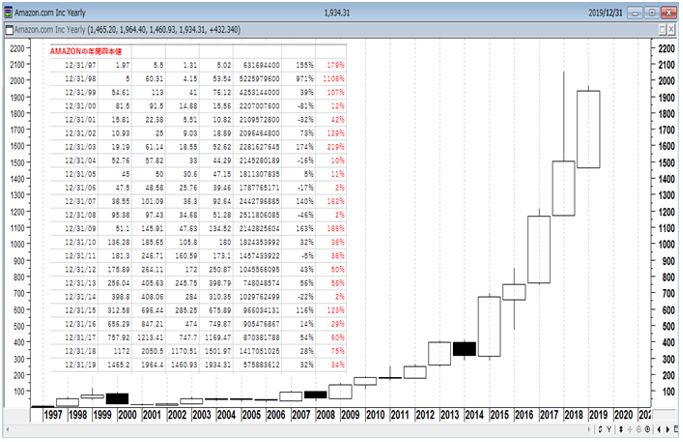

昨年までは同金額のアマゾンを買ってS&P500の先物を売っていればよかった

これまでファンドの守秘義務で明らかにしてこなかったが、昨年までは同金額のアマゾン株を買って、S&P500の先物を売っていれば、比較的楽にパフォーマンスが上がったのである。

しかし、今、ビックテック企業には個人情報保護のデジタル規制や税金問題で強烈な逆風が吹いている。ITバブルはとりあえず昨年の9月で終わった。

アマゾン(年足)

出所:石原順

S&P495とビッグ5(2013年~2017年)

S&P500は、2013年中旬以降、年率わずか6.1%に過ぎない。

一方、ビッグ5指数は同期間に57.3%とべらぼうに高い評価をされている。

※ビッグ5(アップル・アマゾン・グーグル・フェイスブック・マイクロソフト)

出所: マーク・ファーバー博士の月刊マーケットレポート(パンローリング)

アマゾンの強さは、その潤沢なキャッシュフローである。保険業で保険料を徴収し、払い戻しが生じるまでコストがゼロの資金を運用し、利益につなげるビジネスモデルを展開しているウォーレン・バフェットのバークシャー・ハサウェイと同様、アマゾンの強みもこのコスト・ゼロの資金にある。

積極的な投資を行っているため、投資CF(キャッシュフロー)は常にマイナスとなっているが、営業赤字であった2012年や2014年にもフリーCFはプラスを維持している。増資等を行わずとも新たな分野への投資も含め、キャッシュを自由に使う余裕があるため、株主価値を損なうこともない。

IT企業に世界的な逆風が吹いているが、今の独占禁止法ではアマゾンを止めることはできないだろう。

アマゾン株(週足)と押し目買いポイント

出所:石原順

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/160m/img_cd8df82d93108866509d8445d754972649322.jpg)

![[動画で解説]口座を見直せばお金が貯まる?よこみねさやかさん【大家族FPの家計診断!口座の整理編】](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14410281517be5f9f1a4f66b18690abc49727.jpg)