![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

同金額のS&P500を買ってTOPIXを売るとローリスクハイリターンの運用になる!?

統計というのはどこを起点とするかで全く違う景色になってしまう。これが統計の落とし穴だ。10年前のリーマン・ショック時に買っていれば、日本株のインデックスももうかっている。長期の積立投資が流行っているが、要は投資開始のタイミングが非常に重要なのである。

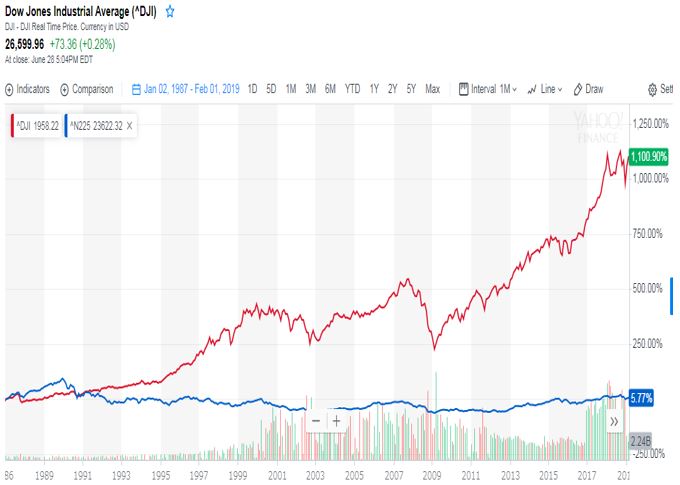

下のグラフはNYダウと日経平均のパフォーマンスである。筆者が運用業務を始めた1987年を起点としてNYダウと日経平均のパフォーマンスを比較してみると、NYダウは1,100%のリターンだが、日経平均のリターンは5%に過ぎない。

NYダウと日経平均のパフォーマンス(1987年起点)

あのウォーレン・バフェットであっても、日本株の長期投資で安定した利益を出すのは困難な作業だろう。

2014年11月を起点としたNYダウと日経平均のパフォーマンスチャートを見てみると、日経平均がNYダウのパフォーマンスを上回っている時期もあるが、基本的に保有期間が長くなるほどNYダウのパフォーマンスが日経平均を上回る確率は高くなる。

NYダウと日経平均のパフォーマンス(2014年11月起点)

2019年9月からの直近の相場を見ていても、NYダウと比較して下げは日経平均のほうが大きく、上げは日経平均の方が小さい。

NYダウと日経平均のパフォーマンス(2018年9月月起点)

こうした米国株と日本株の“パフォーマンス格差”を利用して、ファンドの中にはずっと『米国株買いと日本株売り』を組み合わせる『マーケット・ニュートラル』の取引をしているところが多い。

※マーケット・ニュートラル

マーケット・ニュートラル運用とは、買い建て(ロング)する金額と同額の売り建て(ショート)を行う手法。市場全体の影響を受けなくともすむようにするための戦略。マーケットの中でニュートラル(中立)な立場に身を置こうとすることから、マーケット・ニュートラル運用と呼ばれている。

銘柄数の少ない日経平均とNYダウでの売り買いは安定性に欠けるので、通常、ファンドマネージャーは『同金額のTOPIX売りとS&P500買い』を行ってマーケット・ニュートラル運用を行っている。

今の市場はまだバブルが延命してもおかしくないし、いつ何時リーマン級の下げがあってもおかしくない状況にある。そんな市場環境の中では、『米国株買い・日本株売り』のポジションは比較的安全な投資手法となろう。

TOPIXをS&P500で割ったTS倍率が過去最低水準に迫っている。米国経済がくしゃみをすると、日本経済は風邪をひくと言われるが、それは株式市場も同じである。

過去最低に迫るTS倍率(トピックス÷S&P500)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/160m/img_cd8df82d93108866509d8445d754972649322.jpg)

![[動画で解説]口座を見直せばお金が貯まる?よこみねさやかさん【大家族FPの家計診断!口座の整理編】](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14410281517be5f9f1a4f66b18690abc49727.jpg)