![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

過剰債務の上にさらに債務を積み上げるには相場の暴落という大義名分が必要

米国が利上げ停止と資産縮小停止、中国は財政出動と金融緩和、日本も欧州も豪州も出口どころか、緩和姿勢に転換している。特に米国や日本は選挙戦をにらんだ追加金融緩和(株高作戦)の 観測が根強い。

経済理論ではMMT(現代金融理論)なるものが脚光を浴びるなど、市場は無理が通れば道理が引っ込むとばかり楽観姿勢となっている。しかし、このバブル相場の底流には過去10年の債務サイクルの負荷が溜まっている。

リーマン・ショックの後でできた過剰債務の上に、さらに債務を積み上げるには、相場の暴落という大義名分が必要だ。債務の再膨張は相場の暴落に対する対症療法の結果として起こるのであって、現在のような株価が割高にある水準で世界的に大規模緩和は行われないのである。

今後、各国で追加緩和があったとしても、その後に到来する「バランスシート調整の副作用」を考えると怖いので、小手先の後ずれ対応しか打てないだろう。

中国人民銀行の前総裁である周小川(ジョウ・シャオ・チュアン)氏は3月12日、英王立国際問題研究所における講演で「中国は日本の失われた10年かがもたらした教訓を学び、同じ問題に苦しめられないようにする必要がある」と述べた。

日経平均の月足チャートを見ると、1989年12月に3万8,957円の高値をつけて以降、いまだに低迷している。暴落という値幅調整を止めたことで日柄調整の相場が10年どころか、30年も続いているのである。

日経平均(月足)と波動カウント

中国も日本の真似をして株価PKO(株価維持政策)をするのではという噂があるが、それをやったら日本と同じ轍(てつ)を踏むことになると周小川氏は警鐘を鳴らしているのだ。やれPKOだ、金融緩和だと国家が過剰に市場に干渉すると、相場のダイナミズムが失われてジリ貧の日柄調整相場という最悪の事態を招きかねない。

パウエルFRB議長は、「利上げをしないとインフレ(スタグフレーション)懸念が浮上し、利上げをすると景気後退や株の下落を招来する」という、金利を上げるのも下げるのも地獄というところまで追い詰められている。

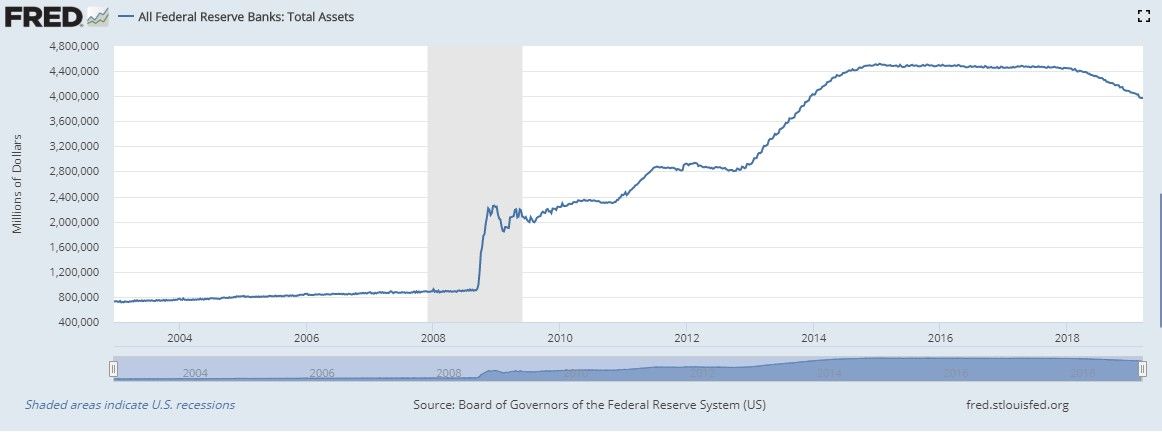

FRBはもう「パウエル・プット」でバブル崩壊相場を救済できないだろう。それは、米著名投資家のドラッケンミラーが言っているように、FRBはリーマン・ショックを引き起こす原因となったものをその3倍にも拡大してしまったからだ。

連邦準備銀行の総資産4兆1,000億ドル

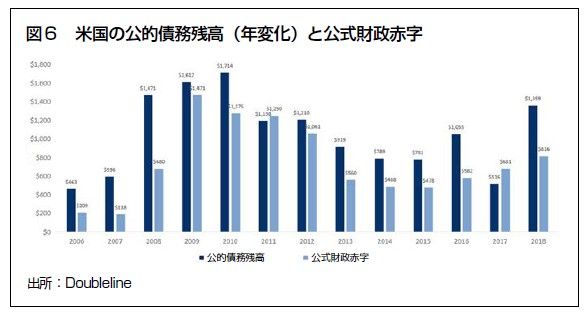

米国の公的債務残高(年変化)と「公式」財政赤字

米国では最近の減税と景気減速で財政赤字が著しく増え始めている。それは債務残高の増加から明らかだ。債務残高こそ本当の財政赤字を示していると考えられる。「制度の抜け穴」を利用して、米国は赤字を矮小化してみせている。だが、債務残高の年変化から、2018年に米国の赤字支出がすでに景気後退の水準にあると分かる。

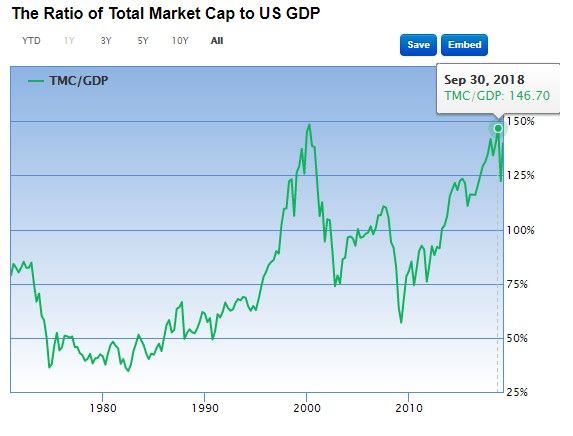

バフェット指標(株の時価総額÷GDP) 歴史的な割高水準

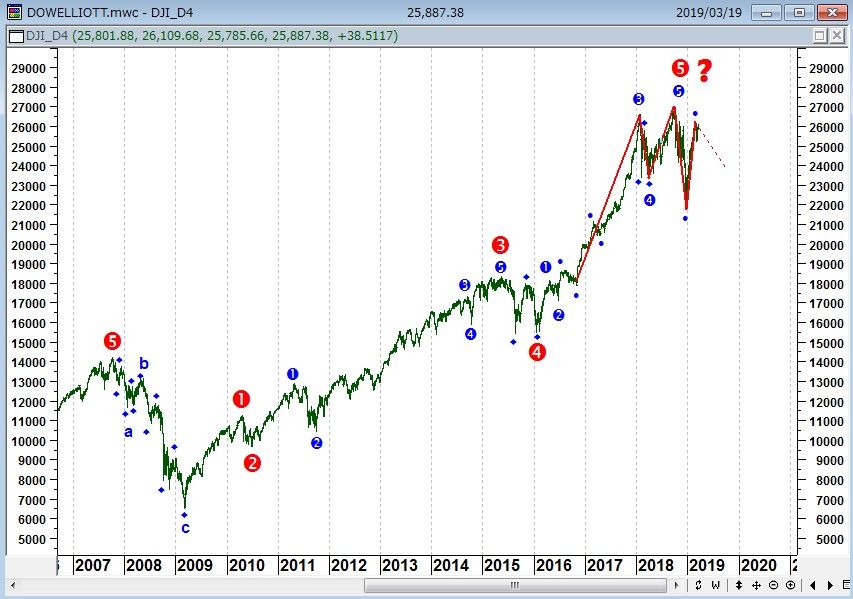

NYダウ(週足)と波動カウントと三尊天井疑惑

トランプは来年の再選までバブルを延命することができるのか…

陰鬱博士と呼ばれるマーク・ファーバーは、

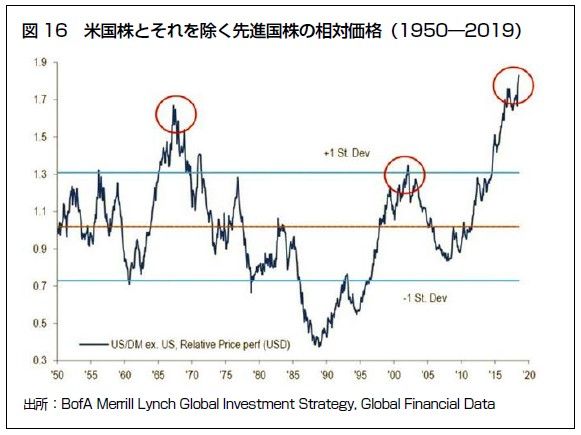

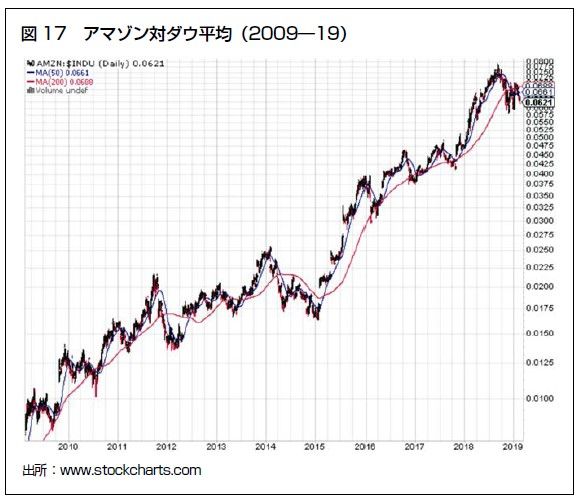

【FAANG関連株のおかげで、米国株は他の先進国株を大きく上回る成績を上げたのだ(図16)。米国株が他国の株式に比べて非常に割高にみえる。しかも、そのように見える理由を理解するのに、米国株全体に対してFAANG関連株が好成績を上げたことだけに注目すればよい(図17)。アマゾン株は12月24日に1,307ドルで底入れして急反発した。しかし、高値を更新するには、さらに22%回復しなければならない(前回高値は2018 年9月4日の2,050 ドル)。米国株が最高値を更新すると思えない理由のひとつは、アマゾン以外のFAANG株も新高値に押し上げるには非常に強い反発を必要とするからだ。2018年12月安値からの反発でアップルは現水準からさらに37%、フェイスブックはさらに35%上昇する必要がある】

と、最近のレポートで述べている。

米国株とそれを除く先進国株の相対価格(1950~2019年)

アマゾン対ダウ平均(2009~2019年)

ウォーレン・バフェットが「M&Aで買うものがない」と述べている現在のような割高な相場では、はっきり言って長期投資では買える銘柄が少ない。今後、利下げなどで株価が一時的に反発しても、究極は株価が割安水準に下落するまでは調整相場が続くからだ。

主要国で追加緩和が行われても、マーク・ファーバーが言うように、一時的に反発するだけで「しばらく高値も安値も更新しない相場」が続くのかもしれない。

多くの人は経済(景気)が悪くなったら、株が下がると思っている。しかし、それは逆である。株が下がるから景気が悪くなるのである。資産価格の下落が、景気や産業に影響を与えていくのである。そして、今の経済は「株がすべて」である。

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/160m/img_cd8df82d93108866509d8445d754972649322.jpg)

![[動画で解説]口座を見直せばお金が貯まる?よこみねさやかさん【大家族FPの家計診断!口座の整理編】](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14410281517be5f9f1a4f66b18690abc49727.jpg)