ドルは既に天井を付けている!?

筆者の見立てでは、米ドルは既に天井を打っているように見える。

以下は、ドルインデックス先物の週足チャートだが、現在の戻りはエリオットウエーブのB波の可能性が高いと思われる。ドルインデックス先物相場が5波のトップを上抜くまで、この見方は変わらない。ユーロ圏や中国の景気が悪いとは言っても、米国の経済政策とドル相場を考えると、ポリシー・ミックス的にドルを買う理由はない。米国の長期金利は、先行きの不景気を見込んで低下傾向にあり、現在のドル高は株高だけで維持されている。

ドルインデックス先物(週足)と波動カウント

米国10年国債金利(週足)

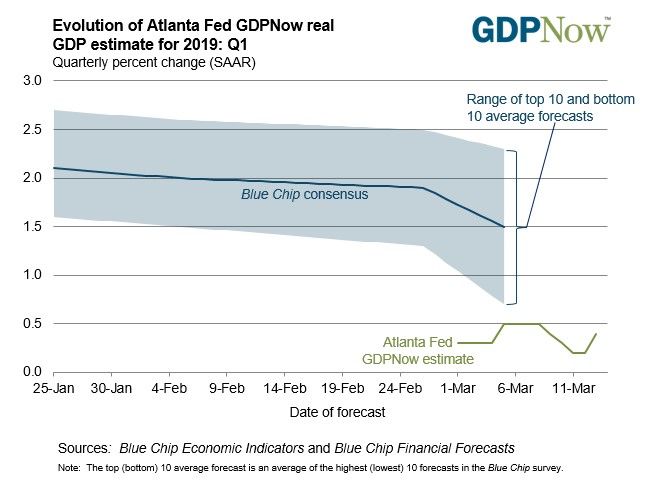

アトランタ地区連銀のGDPNow

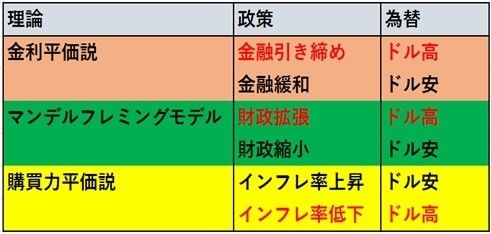

昨年2018年まで米国は金融引き締めに動いていたが、トランプ米大統領の口(攻)撃を受けて、FRB(米連邦準備制度理事会)のパウエル議長の腰が引けて緩和姿勢に転換している。これは「金利平価説」におけるドル安要因である。

また、米国の財政出動については昨年で出尽くし、先述したように国境の壁を作る予算もない。

財政縮小は「マンデルフレミングモデル」のドル安要因。「購買力平価説」ではインフレ率が影響する。貿易戦争の影響や、移民を制限することによってインフレが加速すればドル安につながる。

債務拡大+金利上昇+ドル安の3つの組み合わせは、ジェフリー・ガンドラックが「危険なカクテル」と呼ぶ「ブラックマンデー2.0」の環境であり、3つがそろえばドル安どころか債券安、株安も加わるトリプル安となる。2019年相場は、どこかでドル安転換が起きてもおかしくない。

米国の経済政策とドル相場

過剰債務の上にさらに債務を積み上げるには相場の暴落という大義名分が必要

米国が利上げ停止と資産縮小停止、中国は財政出動と金融緩和、日本も欧州も豪州も出口どころか、緩和姿勢に転換している。特に米国や日本は選挙戦をにらんだ追加金融緩和(株高作戦)の 観測が根強い。

経済理論ではMMT(現代金融理論)なるものが脚光を浴びるなど、市場は無理が通れば道理が引っ込むとばかり楽観姿勢となっている。しかし、このバブル相場の底流には過去10年の債務サイクルの負荷が溜まっている。

リーマン・ショックの後でできた過剰債務の上に、さらに債務を積み上げるには、相場の暴落という大義名分が必要だ。債務の再膨張は相場の暴落に対する対症療法の結果として起こるのであって、現在のような株価が割高にある水準で世界的に大規模緩和は行われないのである。

今後、各国で追加緩和があったとしても、その後に到来する「バランスシート調整の副作用」を考えると怖いので、小手先の後ずれ対応しか打てないだろう。

中国人民銀行の前総裁である周小川(ジョウ・シャオ・チュアン)氏は3月12日、英王立国際問題研究所における講演で「中国は日本の失われた10年かがもたらした教訓を学び、同じ問題に苦しめられないようにする必要がある」と述べた。

日経平均の月足チャートを見ると、1989年12月に3万8,957円の高値をつけて以降、いまだに低迷している。暴落という値幅調整を止めたことで日柄調整の相場が10年どころか、30年も続いているのである。

日経平均(月足)と波動カウント

中国も日本の真似をして株価PKO(株価維持政策)をするのではという噂があるが、それをやったら日本と同じ轍(てつ)を踏むことになると周小川氏は警鐘を鳴らしているのだ。やれPKOだ、金融緩和だと国家が過剰に市場に干渉すると、相場のダイナミズムが失われてジリ貧の日柄調整相場という最悪の事態を招きかねない。

パウエルFRB議長は、「利上げをしないとインフレ(スタグフレーション)懸念が浮上し、利上げをすると景気後退や株の下落を招来する」という、金利を上げるのも下げるのも地獄というところまで追い詰められている。

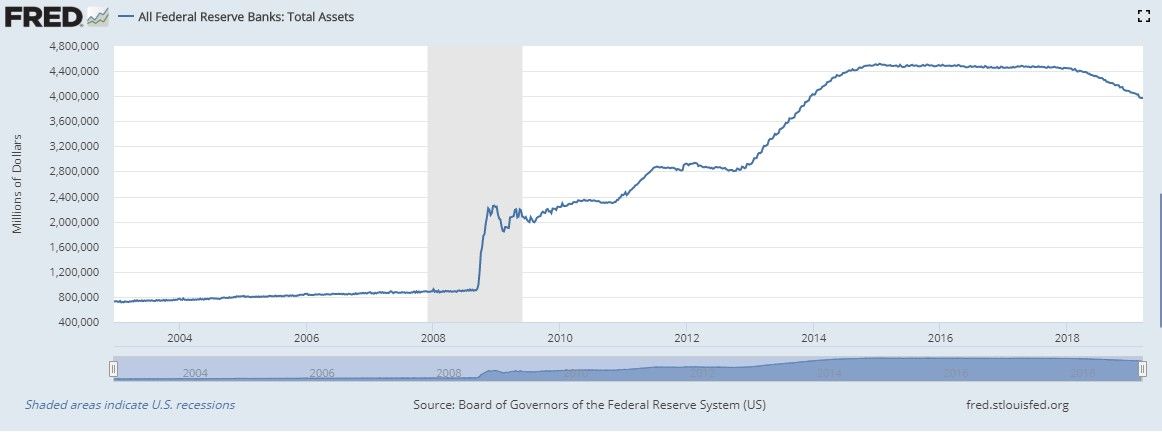

FRBはもう「パウエル・プット」でバブル崩壊相場を救済できないだろう。それは、米著名投資家のドラッケンミラーが言っているように、FRBはリーマン・ショックを引き起こす原因となったものをその3倍にも拡大してしまったからだ。

連邦準備銀行の総資産4兆1,000億ドル

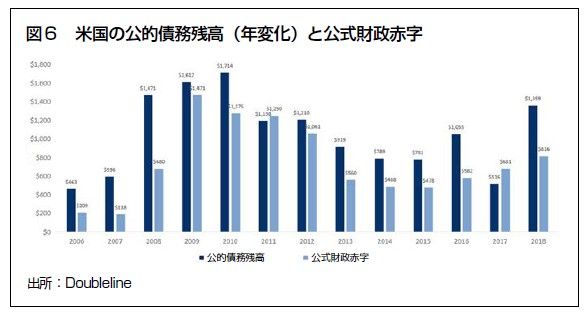

米国の公的債務残高(年変化)と「公式」財政赤字

米国では最近の減税と景気減速で財政赤字が著しく増え始めている。それは債務残高の増加から明らかだ。債務残高こそ本当の財政赤字を示していると考えられる。「制度の抜け穴」を利用して、米国は赤字を矮小化してみせている。だが、債務残高の年変化から、2018年に米国の赤字支出がすでに景気後退の水準にあると分かる。

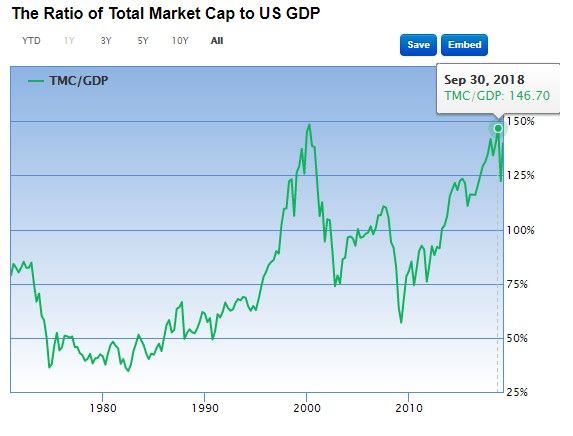

バフェット指標(株の時価総額÷GDP) 歴史的な割高水準

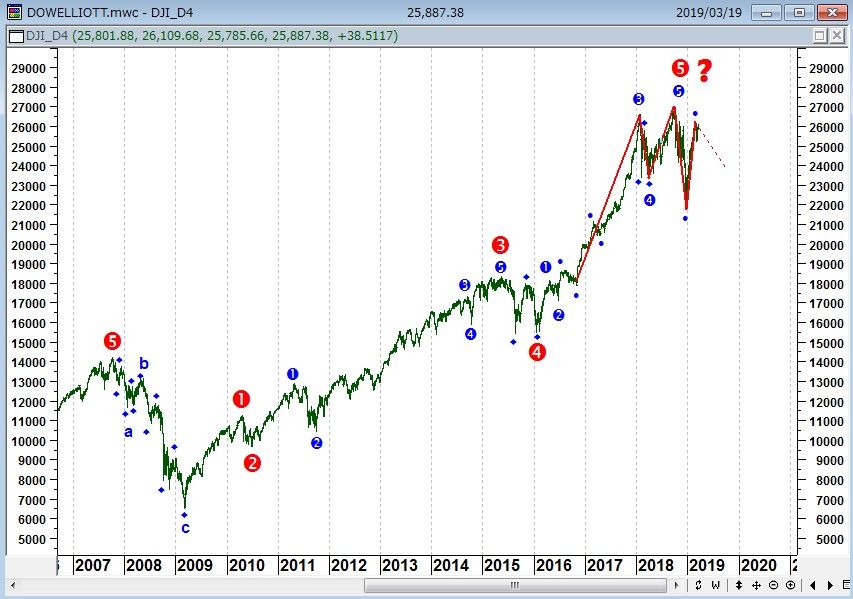

NYダウ(週足)と波動カウントと三尊天井疑惑

トランプは来年の再選までバブルを延命することができるのか…

陰鬱博士と呼ばれるマーク・ファーバーは、

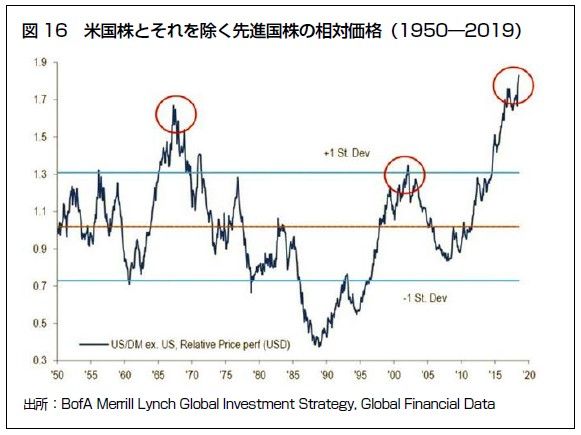

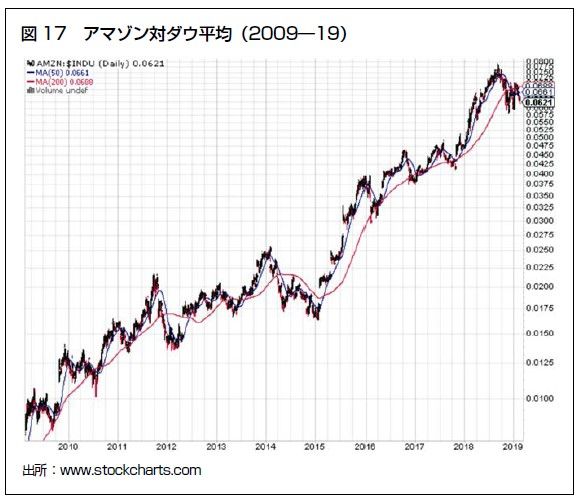

【FAANG関連株のおかげで、米国株は他の先進国株を大きく上回る成績を上げたのだ(図16)。米国株が他国の株式に比べて非常に割高にみえる。しかも、そのように見える理由を理解するのに、米国株全体に対してFAANG関連株が好成績を上げたことだけに注目すればよい(図17)。アマゾン株は12月24日に1,307ドルで底入れして急反発した。しかし、高値を更新するには、さらに22%回復しなければならない(前回高値は2018 年9月4日の2,050 ドル)。米国株が最高値を更新すると思えない理由のひとつは、アマゾン以外のFAANG株も新高値に押し上げるには非常に強い反発を必要とするからだ。2018年12月安値からの反発でアップルは現水準からさらに37%、フェイスブックはさらに35%上昇する必要がある】

と、最近のレポートで述べている。

米国株とそれを除く先進国株の相対価格(1950~2019年)

アマゾン対ダウ平均(2009~2019年)

ウォーレン・バフェットが「M&Aで買うものがない」と述べている現在のような割高な相場では、はっきり言って長期投資では買える銘柄が少ない。今後、利下げなどで株価が一時的に反発しても、究極は株価が割安水準に下落するまでは調整相場が続くからだ。

主要国で追加緩和が行われても、マーク・ファーバーが言うように、一時的に反発するだけで「しばらく高値も安値も更新しない相場」が続くのかもしれない。

多くの人は経済(景気)が悪くなったら、株が下がると思っている。しかし、それは逆である。株が下がるから景気が悪くなるのである。資産価格の下落が、景気や産業に影響を与えていくのである。そして、今の経済は「株がすべて」である。

為替市場のテクニカル分析

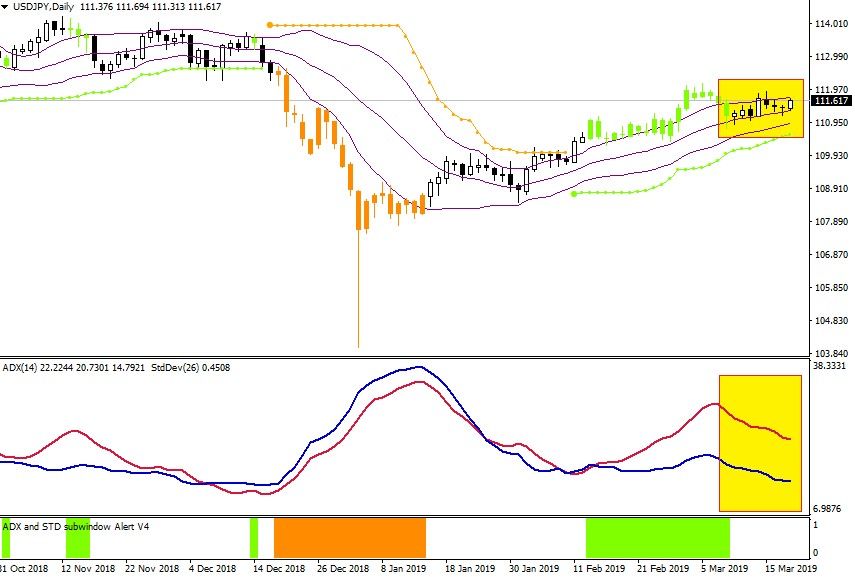

ドル/円相場はADXと標準偏差ボラティリティがピークアウトして以降、横ばい調整相場となっている。終値での21日移動平均線の攻防戦が続いているが、相場に方向感はなく次のトレンドの発生待ちである。

ドル/円(日足)標準偏差ボラティリティトレードモデルと順張りシグナル

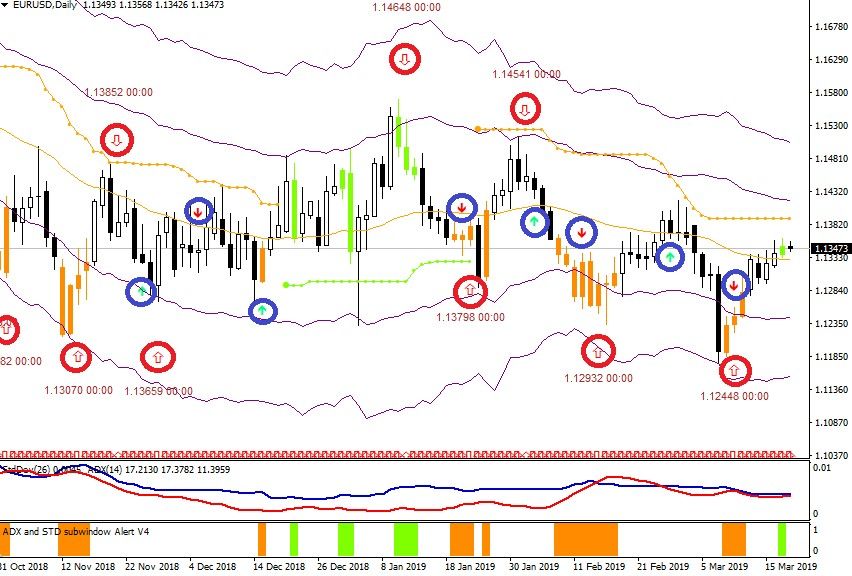

ユーロ/ドル相場は昨年2018年6月以降、長期にわたってトレンドレスなレンジ相場が続いており、順張りをしても収益が上がらない相場となっている。下のチャートの青丸が順張りシグナル、赤丸が逆張りシグナルだが、順張りはほとんどワークしていない。

ユーロ/ドル(日足)ATRチャネルモデルと逆張りシグナル

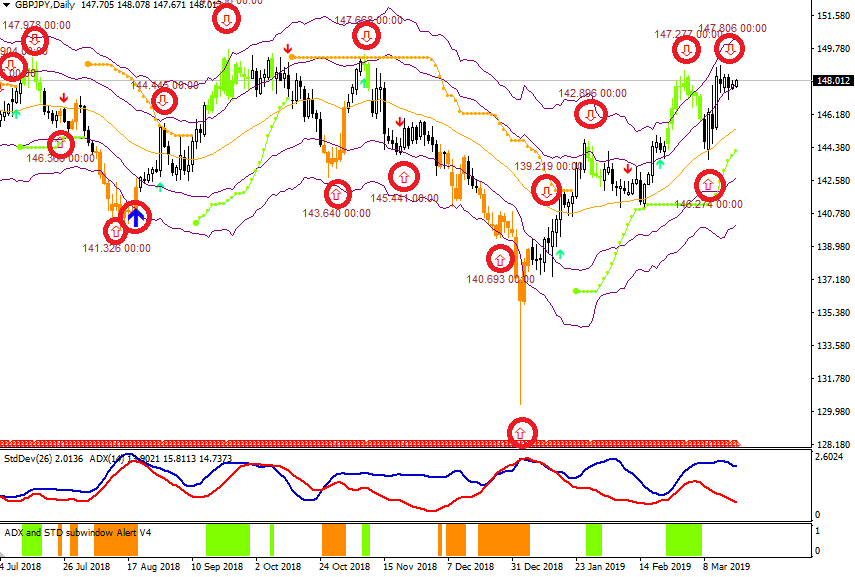

ポンド相場は市場の注目を集めているものの、取引参加者は「投げと踏みの応酬」となっており、ポジションの偏りと損切りだけが相場を動かしているという状況だ。

ポンド/円(日足)ATRチャネルモデルと逆張りシグナル

シカゴIMMの通貨先物市場が限月交代となり、そろそろ動意が出てきてもおかしくない日柄だが、まだ為替市場はレンジ相場を離れる気配はない。まだ少し先の話だが、ボラティリティ(変動率)の上昇は4月2週から5月の10連休あたりになると思われる。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。