![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

陰鬱博士マーク・ファーバーの相場観

<超現実主義経済>は2018年で終わった。"ドクター・ドゥーム(陰鬱博士)"は現在の米国株市場をどう見ているのであろうか? 以下は、2019年1月号の「マーク・ファーバー博士の月刊マーケットレポート」からの転載である。

【世界的株安についていえば、下げているのは米国外の株式だけではない。米国内でも特に景気敏感株と金融株が弱く、それぞれ2018年10月安値を割っている。ダウ運輸株平均は年初来8%安で10月安値を割ったところだ。

XLF(金融株ETF)も10 月安値を割り、2018 年初来12% 安となった。同ETFには、バークシャー・ハサウェイ、JP モルガン・チェイス、バンク・オブ・アメリカ、ウェルズ・ファーゴ、シティグループ、アメリカン・エキスプレス、ゴールドマン・サックスなどの大手金融機関が含まれている。

さらに悪いのがKRE(地方銀行株ETF)の成績だ。ここ3カ月で19%安となり、2018年初来で15%安となった。さらには2017年安値に接近しており、数カ月後には突破の公算が大きい。

KRE(地方銀行株ETF)

出所: 「マーク・ファーバー博士の月刊マーケットレポート」(パンローリング)

出所: 「マーク・ファーバー博士の月刊マーケットレポート」(パンローリング)

私が米国金融株の軟化に驚いたのは素直に認めざるを得ない。何しろ何年にもわたって金融株は“非常に割安”で、いかに安いか耳にしていたからだ。しかし、その軟化では、主要住宅市場の諸問題、株式出来高の減少、利益率の低下、投資銀行業務の減収、高利回り社債市場とレバレッジドローン(低格付け企業向け融資)の問題、クレジットカード・学生ローン・自動車ローンといった分野での焦げ付き増が無視されていたように思う。

ここで金融株は株式市場全体の方向性を示す信頼できる指標であると強調しておく必要がある。強気相場は金融株の強さでのみ確認される。逆に、金融株の軟化は株式市場全体にとって不吉な兆候だ。

私が株式投資家として、ほぼ毎日自問しているのは、株式の保有(ポートフォリオ全体の約20%)を増やすべきか、あるいは株価の反発で保有を減らすべきかである。結局のところ、私は馬鹿を見たくないのだ。

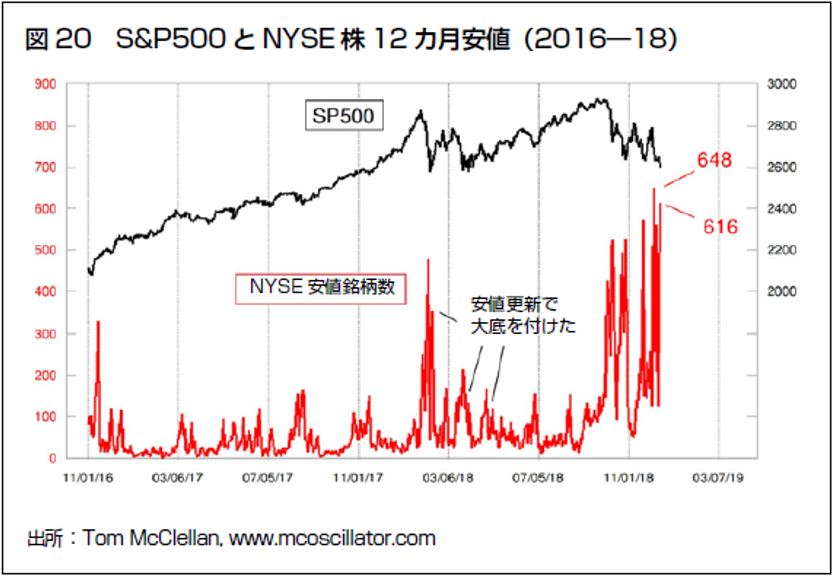

S&P500とNYSE株の12カ月安値銘柄数

出所: 「マーク・ファーバー博士の月刊マーケットレポート」(パンローリングの許可をとって掲載)

出所: 「マーク・ファーバー博士の月刊マーケットレポート」(パンローリングの許可をとって掲載)

S&P500指数が2,872を付けた2018年1月26日に米国株の「適正な大天井」が形成された。なお、私は適正な大天井を「新高値を付けた銘柄数が最大になったとき」と定義している。S&P500 が2018 年9月21 日に2,940で形成した天井は二次的な新高値である】(マーク・ファーバー)

株安や不動産安という景気後退を懸念してFRBが利上げを停止した場合はその後の反動が怖い

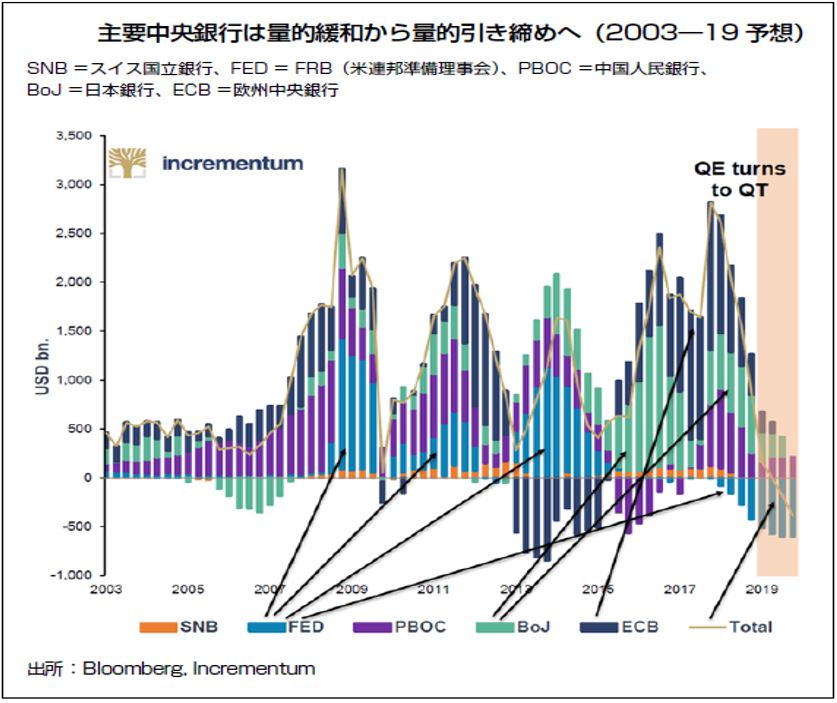

現在の株安は中央銀行のQT(量的引き締め)が主因である。バンク・オブ・アメリカの試算では、QE(量的緩和)からQT(量的引き締め)への転換で、1兆3,800億ドル前後の資金が投入されなくなるという。日本円で15兆円近くのカネが減ってしまうのだ。

主要中央銀行は量的緩和から量的引き締めへ

1月14日にトランプ大統領は、「国境は防衛され軍事化される。そうしないと米国がなくなってしまう」と述べた。移民をとらないというトランプの政策で、ハイテク産業のインド人がアメリカから去りつつある。また、メキシコ人が入ってこないことで、米国の賃金は徐々に上がりつつある。

昨年までの米国株の上昇は、トランプ大統領のばらまき政策を受けても長期金利がそれほど上がらなかったことが大きい。米国の経済は株式市場というよりは、住宅市場で成り立っている。住宅の値上がりが経済を引っ張ってきたのだ。米国の住宅市場は昨年1月でピークアウトしており、家が売れないと消費も伸びない。

では、株安や不動産安という景気後退を懸念してFRBが利上げを停止した場合はどうか? 米国の利上げ停止はドル安につながりインフレになってしまう。だから、基本的にFRBは利上げを続けるしかない。現在の中央銀行バブルの終わりはインフレだ。トランプの異常な財政刺激と貿易戦争の影響でインフレ(スタグフレーション)になる可能性は否定できない。インフレになったら、FRBは利下げもQE4もできない。問題は、利上げに株式市場がどこまで耐えられるかである。

「赤字拡大と金利上昇とドル安の組み合わせは危険なカクテルで1987年のブラックマンデー環境をほうふつさせる」と新債券の帝王ジェフリー・ガンドラックはかねてより述べている。

現在、米国では<赤字拡大>と<金利上昇>局面が継続しており、これに<ドル安>が加わるとインフレ圧力がかかって、<ブラックマンデー2.0>の環境が出来上がる。

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/160m/img_cd8df82d93108866509d8445d754972649322.jpg)

![[動画で解説]口座を見直せばお金が貯まる?よこみねさやかさん【大家族FPの家計診断!口座の整理編】](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14410281517be5f9f1a4f66b18690abc49727.jpg)