![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。以下のリンクよりご視聴ください。

「決算レポート:マイクロン・テクノロジー(今3Qは営業黒字拡大、「HBM3e」出荷開始)、アプライド・マテリアルズ(今期、来期と半導体生産の新技術の寄与が期待できる)」

毎週金曜日午後掲載

本レポートに掲載した銘柄:マイクロン・テクノロジー(MU、NASDAQ)、アプライド・マテリアルズ(AMAT、NASDAQ)

マイクロン・テクノロジー

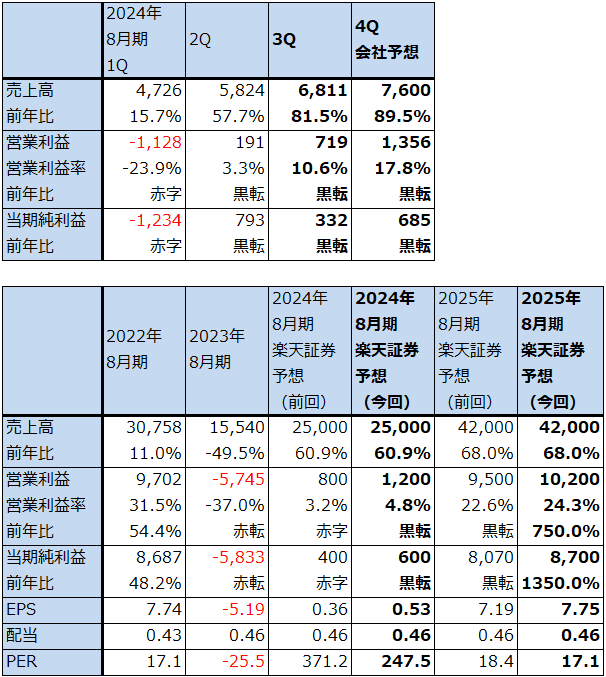

1.2024年8月期3Qは、81.5%増収、営業黒字が続く

マイクロン・テクノロジー(以下マイクロン)の2024年8月期3Q(2024年3-5月期、以下今3Q)は、売上高68.11億ドル(前年比81.5%増)、営業利益7.19億ドル(前年同期は17.61億ドルの営業赤字)となりました。

売上総利益は今1Q0.35億ドルの赤字から今2Q10.79億ドルの黒字、今3Q18.32億ドルの黒字と大幅に改善し、これが営業損益の改善に寄与しました。今2Qから今3Qにかけての売上総利益の改善のほとんどは価格上昇、特にDRAM価格の上昇によるものです。この価格上昇はDRAM、NANDの値上げと高付加価値品の増加によるものですが、特にDRAMが寄与しました。

表1 マイクロン・テクノロジーの業績

時価総額 146,379百万ドル(2024年6月27日)

発行済株数 1,123百万株(希薄化後、Diluted)

発行済株数 1,107百万株(希薄化前、Basic)

単位:100万ドル、%

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

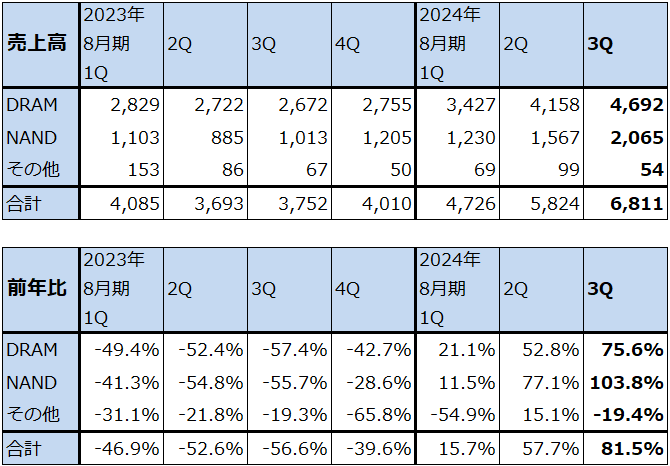

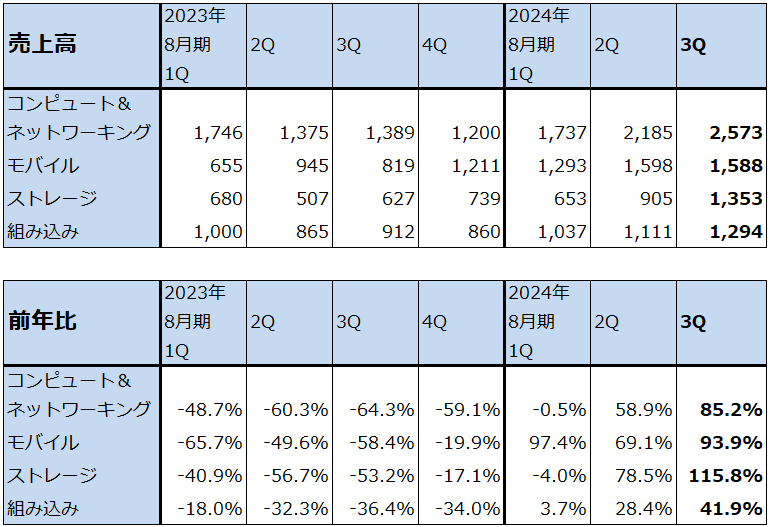

2.テクノロジー別、ビジネスユニット別動向

テクノロジー別売上高を見ると、DRAMは今2Q41.58億ドルから今3Q46.92億ドル(前年比75.6%増)へ増加しました。NANDは同15.67億ドル→20.65億ドル(同2.04倍)と増加しました。

また、ビジネスユニット別売上高を見ると、コンピュート&ネットワーキングは今2Q21.85億ドルから今3Q25.73億ドル(前年比85.2%増)へ増加しました。データセンター向けが拡大しており、HBM、大容量DRAMなどが好調でした。モバイル向けは同15.98億ドル→15.88億ドル(前年比93.9%増)と前四半期比横ばいでした。ストレージは同9.05億ドル→13.53億ドル(前年比2.16倍)と大きく伸びましたが、これはデータセンターSSDの増加によるものです。データセンターSSDの売上高は過去最高となり、前四半期比で倍増となりました。

組み込みは同11.11億ドル→12.94億ドル(前年比41.9%増)へ増加しました。自動車向けが伸び、自動車向けは過去最高の売上高を記録しました。会社側は、生成AIのアプリケーションが増加することで、今後組み込み事業の分野でDRAMとNANDが増加すると予想しています。

なお、AI半導体に不可欠のHBM(High Bandwidth Memory。高速広帯域大容量メモリ)については、マイクロンは最新型の「HBM3e」の出荷を今3Qに開始しました。今2QまでのHBM市場は、1位のSKハイニックス、2位のサムスン電子の市場シェアが拮抗しており、マイクロンはほぼシェアが取れていない状況でした。SKハイニックス、サムスン電子は、これまで「HBM2e」(エヌビディアの主力AI半導体「H100」の普及版に搭載)、「HBM3」(「H100」の上級版に搭載)を生産出荷しており、2024年に入って最新型の「HBM3e」(エヌビディアのAI半導体「H200」(「H100」の拡張版)に搭載される)の生産を開始したと思われます。

これに対してマイクロンは劣勢を覆すべく、「HBM3e」の生産出荷を今3Qから始めました。今3QのHBM売上高は1億ドル以上になりました。すでに黒字になっている模様で、DRAMと全社利益に貢献した模様です。マイクロンの「HBM3e」はエヌビディアの「H200」に搭載する認証をエヌビディアから受けています。「Blackwell」の認証、他社からの認証については作業が進行中である模様で、2026年からの「HBM4」(エヌビディアが2026年に投入する予定の次世代AI半導体「ルービン」に「HBM4」が搭載される予定)とその次の「HBM4e」についても認証を受ける作業を進めている模様です。マイクロンは2025年にHBMの市場シェアをDRAMシェア(2024年1-3月期約20%)と同等にすることを目論んでいます。

表2 マイクロン・テクノロジー:テクノロジー別売上高

出所:会社資料より楽天証券作成

表3 マイクロン・テクノロジー:ビジネスユニット別売上高

出所:会社資料より楽天証券作成

3.楽天証券の2024年8月期、2025年8月期業績予想を上方修正する

今4Qの会社側業績ガイダンスは、売上高76億ドル(前年比89.5%増)±2億ドル、売上総利益率33.5%±1.0%、販管費11.9億ドル±0.15億ドル、完全希薄化EPS(1株当たり利益)0.61ドル±0.08ドルです。これをもとに計算すると、今4Q会社側ガイダンスは、売上高76億ドル(前年比89.5%増)、営業利益13.56億ドル(前年同期は14.72億ドルの営業赤字)、当期純利益6.85億ドル(前年同期は14.30億ドルの赤字。今3Qの完全希薄化株式数(加重平均)11.23億株で計算)となります。今4Qも会社側はDRAM、NANDの価格上昇と高付加価値品の増加による単価上昇が続くと見ています。

今3Qまでの実績、今4Qの会社側ガイダンスを参考に、2024年8月期、2025年8月期を改めて予想しました。楽天証券では、2024年8月期を売上高250億ドル(同60.9%増)、営業利益12億ドル(2023年8月期は57.45億ドルの営業赤字)、2025年8月期を売上高420億ドル(同68.0%増)、営業利益102億ドル(同8.50倍)と予想します。今期、来期とも売上高予想は変更しませんが、これは今後の設備投資の効果を確認したいからです。

HBM売上高は会社側は今3Q1億ドル以上、来期は数十億ドルと予想しています。楽天証券ではHBM売上高を今期3~4億ドル、来期50億ドル前後と予想します。また、2025年8月期のDRAM、NANDの数量増加、価格上昇と単価上昇の効果を合わせて40~50%増としました。即ち、楽天証券の今期売上高予想250億ドル×1.4~1.5=350~375億ドルに来期のHBM売上高予想約50億ドルを加えて、来期予想売上高を420億ドルとしました。HBM急拡大の利益貢献は大きいと思われますが、設備投資増加による減価償却費増加で利益増分の一部が相殺されると思われます。

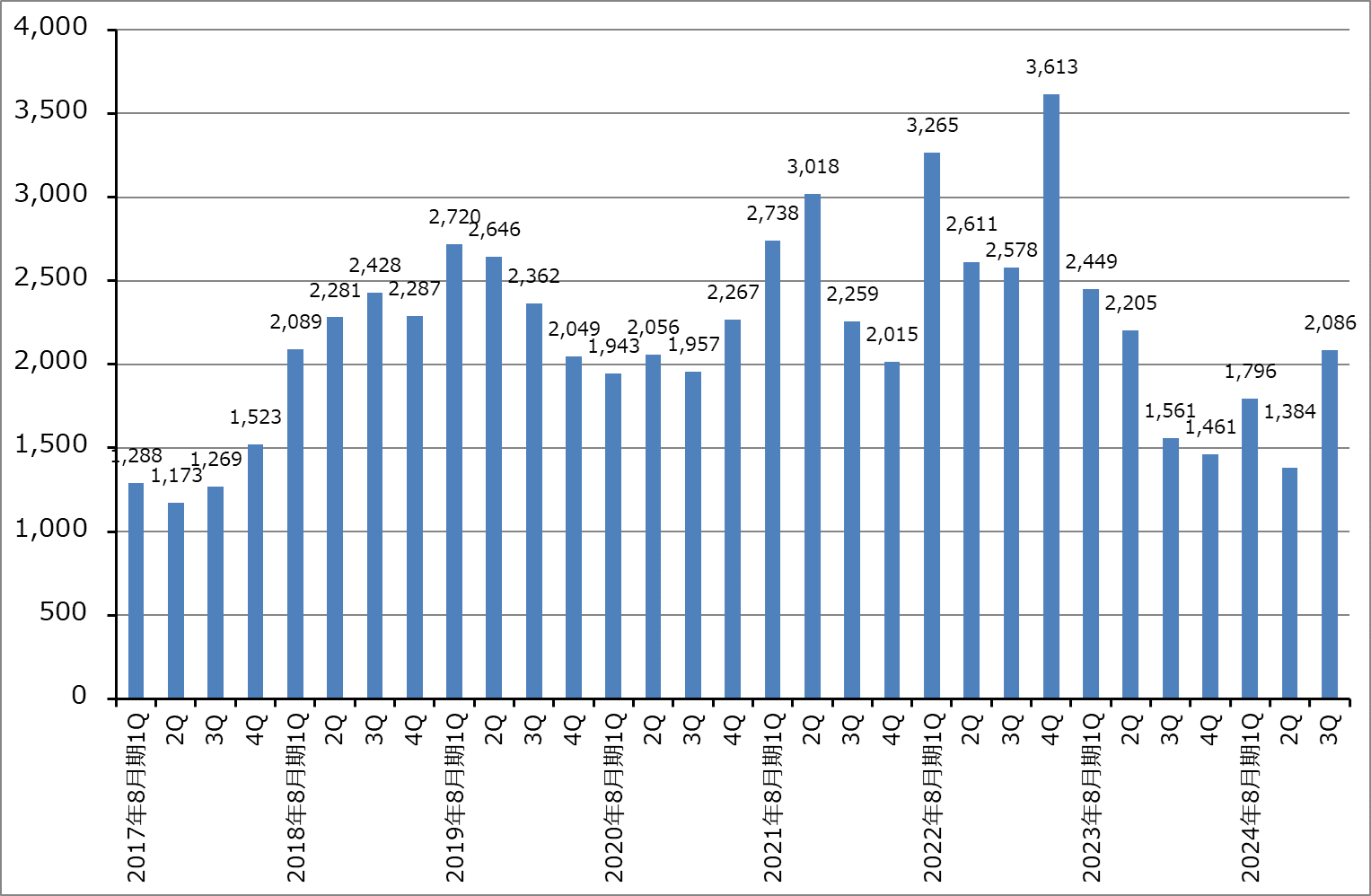

4.当面のリスクは設備投資。HBMの十分な生産設備を構築できるか

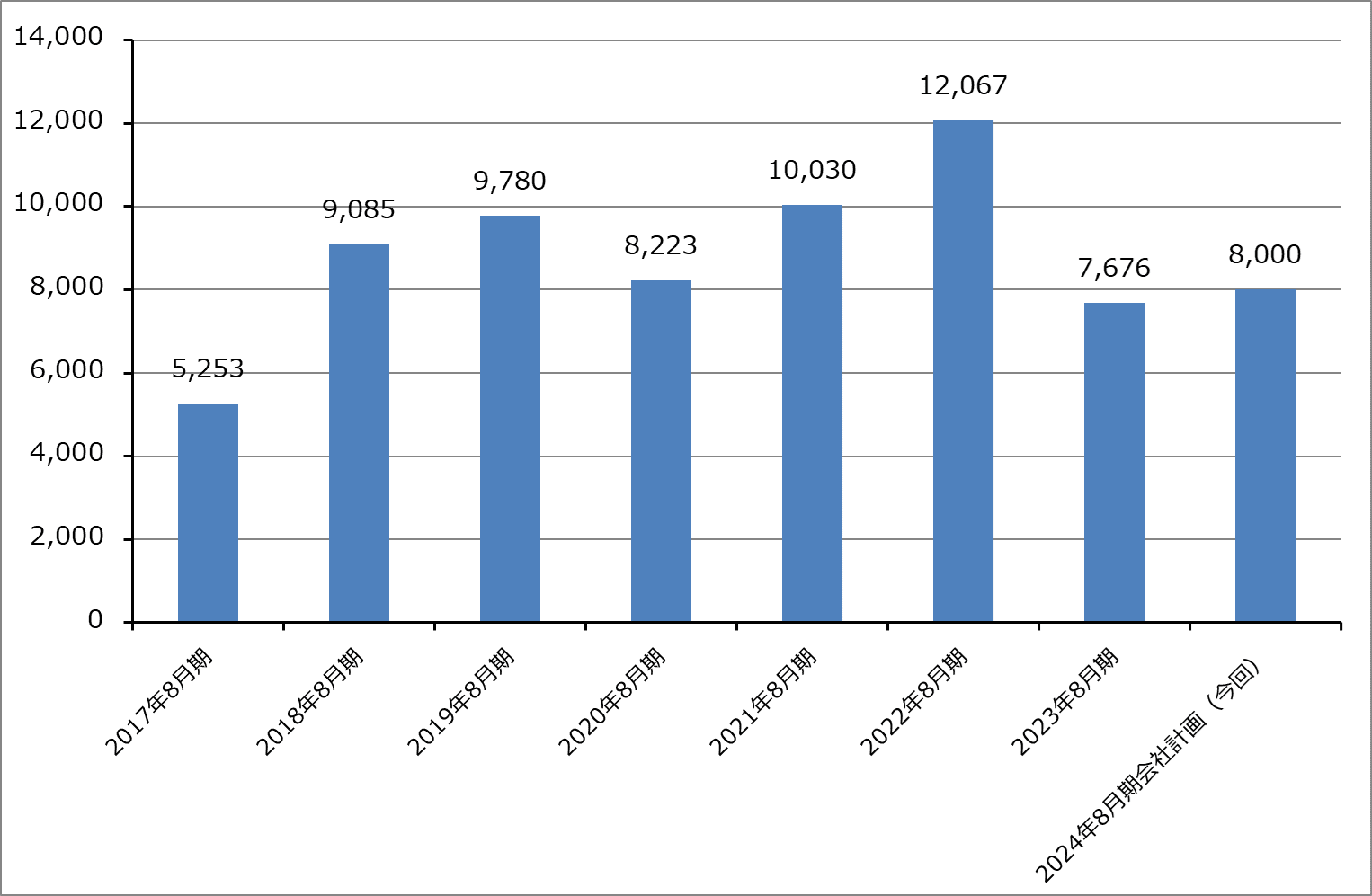

今期の設備投資は、今2Q13.84億ドルから今3Q20.86億ドルへ増加し、今4Qは約30億ドルになる見込みです。今期通期では約80億ドルになる見込みであり、前回会社計画の75~80億ドルから上方修正されました。

来期は、会社側では売上高の30%台半ばの設備投資を計画しています。楽天証券の来期売上高予想420億ドルに当てはめると140~150億ドルになります。アメリカ政府のCHIPS法補助金や州の補助金があるため、実質的な資金負担は軽減される見込みです。マイクロンにとっては過去最高の設備投資になりますが、「HBM3e」は同じ容量のDDR5の約3倍のウェハを使います。年間140~150億ドルの設備投資は大きな額ですが、投資タイミングが遅いのではないかという懸念があります。これは、HBM1位のSKハイニックス、2位のサムスン電子とも「HBM2e」と「HBM3」の生産設備をすでに構築しており、それに加えて「HBM3e」を生産し始めているからです。マイクロンの設備投資の進捗について、今後の観察が必要と思われます。

グラフ1 マイクロン・テクノロジーの設備投資:四半期ベース

グラフ2 マイクロン・テクノロジーの設備投資:年度ベース

5.今後6~12カ月間の目標株価は180ドルを維持する

マイクロン・テクノロジーの今後6~12カ月間の目標株価は、前回の180ドルを維持します。

業績改善とHBM売上高が急拡大し始めていることは株価にとっては支援材料ですが、前述のように、HBM首位のSKハイニックス、2番手のサムスン電子に比べてマイクロンのHBMの設備投資が遅れていることは否めないと思われます。会社側は来期設備投資を大幅に増やすとしていますが、来期中にHBM増産に十分な設備投資が実現できるかどうか、今後観察する必要があります。

このリスクを織り込んで、楽天証券の2025年8月期予想EPS7.75ドルに想定PER(株価収益率)20~25倍を当てはめました。

ただし、業績変化の大きさに比べて来期予想PERが17.1倍と割安になっているのも事実です。引き続き中長期で投資妙味を感じます。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)