※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。以下のリンクよりご視聴ください。

「決算レポート:マイクロン・テクノロジー(今3Qは営業黒字拡大、「HBM3e」出荷開始)、アプライド・マテリアルズ(今期、来期と半導体生産の新技術の寄与が期待できる)」

毎週金曜日午後掲載

本レポートに掲載した銘柄:マイクロン・テクノロジー(MU、NASDAQ)、アプライド・マテリアルズ(AMAT、NASDAQ)

マイクロン・テクノロジー

1.2024年8月期3Qは、81.5%増収、営業黒字が続く

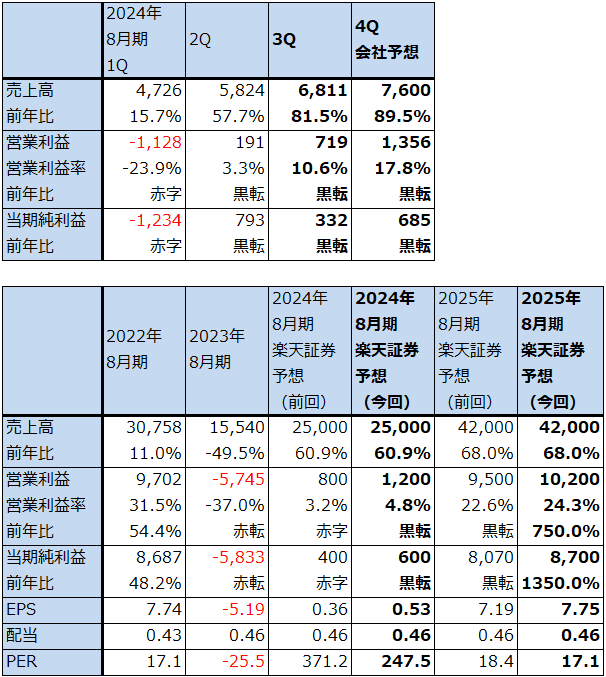

マイクロン・テクノロジー(以下マイクロン)の2024年8月期3Q(2024年3-5月期、以下今3Q)は、売上高68.11億ドル(前年比81.5%増)、営業利益7.19億ドル(前年同期は17.61億ドルの営業赤字)となりました。

売上総利益は今1Q0.35億ドルの赤字から今2Q10.79億ドルの黒字、今3Q18.32億ドルの黒字と大幅に改善し、これが営業損益の改善に寄与しました。今2Qから今3Qにかけての売上総利益の改善のほとんどは価格上昇、特にDRAM価格の上昇によるものです。この価格上昇はDRAM、NANDの値上げと高付加価値品の増加によるものですが、特にDRAMが寄与しました。

表1 マイクロン・テクノロジーの業績

時価総額 146,379百万ドル(2024年6月27日)

発行済株数 1,123百万株(希薄化後、Diluted)

発行済株数 1,107百万株(希薄化前、Basic)

単位:100万ドル、%

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

2.テクノロジー別、ビジネスユニット別動向

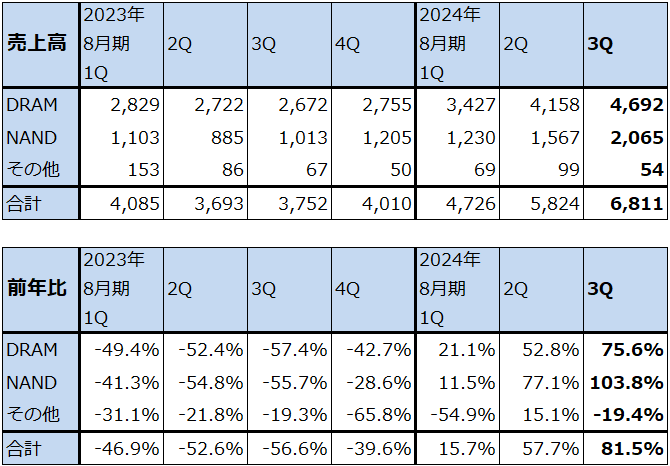

テクノロジー別売上高を見ると、DRAMは今2Q41.58億ドルから今3Q46.92億ドル(前年比75.6%増)へ増加しました。NANDは同15.67億ドル→20.65億ドル(同2.04倍)と増加しました。

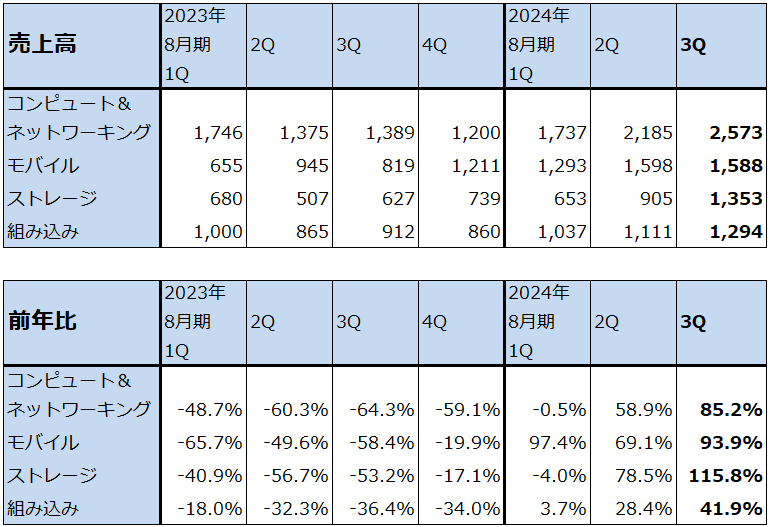

また、ビジネスユニット別売上高を見ると、コンピュート&ネットワーキングは今2Q21.85億ドルから今3Q25.73億ドル(前年比85.2%増)へ増加しました。データセンター向けが拡大しており、HBM、大容量DRAMなどが好調でした。モバイル向けは同15.98億ドル→15.88億ドル(前年比93.9%増)と前四半期比横ばいでした。ストレージは同9.05億ドル→13.53億ドル(前年比2.16倍)と大きく伸びましたが、これはデータセンターSSDの増加によるものです。データセンターSSDの売上高は過去最高となり、前四半期比で倍増となりました。

組み込みは同11.11億ドル→12.94億ドル(前年比41.9%増)へ増加しました。自動車向けが伸び、自動車向けは過去最高の売上高を記録しました。会社側は、生成AIのアプリケーションが増加することで、今後組み込み事業の分野でDRAMとNANDが増加すると予想しています。

なお、AI半導体に不可欠のHBM(High Bandwidth Memory。高速広帯域大容量メモリ)については、マイクロンは最新型の「HBM3e」の出荷を今3Qに開始しました。今2QまでのHBM市場は、1位のSKハイニックス、2位のサムスン電子の市場シェアが拮抗しており、マイクロンはほぼシェアが取れていない状況でした。SKハイニックス、サムスン電子は、これまで「HBM2e」(エヌビディアの主力AI半導体「H100」の普及版に搭載)、「HBM3」(「H100」の上級版に搭載)を生産出荷しており、2024年に入って最新型の「HBM3e」(エヌビディアのAI半導体「H200」(「H100」の拡張版)に搭載される)の生産を開始したと思われます。

これに対してマイクロンは劣勢を覆すべく、「HBM3e」の生産出荷を今3Qから始めました。今3QのHBM売上高は1億ドル以上になりました。すでに黒字になっている模様で、DRAMと全社利益に貢献した模様です。マイクロンの「HBM3e」はエヌビディアの「H200」に搭載する認証をエヌビディアから受けています。「Blackwell」の認証、他社からの認証については作業が進行中である模様で、2026年からの「HBM4」(エヌビディアが2026年に投入する予定の次世代AI半導体「ルービン」に「HBM4」が搭載される予定)とその次の「HBM4e」についても認証を受ける作業を進めている模様です。マイクロンは2025年にHBMの市場シェアをDRAMシェア(2024年1-3月期約20%)と同等にすることを目論んでいます。

表2 マイクロン・テクノロジー:テクノロジー別売上高

出所:会社資料より楽天証券作成

表3 マイクロン・テクノロジー:ビジネスユニット別売上高

出所:会社資料より楽天証券作成

3.楽天証券の2024年8月期、2025年8月期業績予想を上方修正する

今4Qの会社側業績ガイダンスは、売上高76億ドル(前年比89.5%増)±2億ドル、売上総利益率33.5%±1.0%、販管費11.9億ドル±0.15億ドル、完全希薄化EPS(1株当たり利益)0.61ドル±0.08ドルです。これをもとに計算すると、今4Q会社側ガイダンスは、売上高76億ドル(前年比89.5%増)、営業利益13.56億ドル(前年同期は14.72億ドルの営業赤字)、当期純利益6.85億ドル(前年同期は14.30億ドルの赤字。今3Qの完全希薄化株式数(加重平均)11.23億株で計算)となります。今4Qも会社側はDRAM、NANDの価格上昇と高付加価値品の増加による単価上昇が続くと見ています。

今3Qまでの実績、今4Qの会社側ガイダンスを参考に、2024年8月期、2025年8月期を改めて予想しました。楽天証券では、2024年8月期を売上高250億ドル(同60.9%増)、営業利益12億ドル(2023年8月期は57.45億ドルの営業赤字)、2025年8月期を売上高420億ドル(同68.0%増)、営業利益102億ドル(同8.50倍)と予想します。今期、来期とも売上高予想は変更しませんが、これは今後の設備投資の効果を確認したいからです。

HBM売上高は会社側は今3Q1億ドル以上、来期は数十億ドルと予想しています。楽天証券ではHBM売上高を今期3~4億ドル、来期50億ドル前後と予想します。また、2025年8月期のDRAM、NANDの数量増加、価格上昇と単価上昇の効果を合わせて40~50%増としました。即ち、楽天証券の今期売上高予想250億ドル×1.4~1.5=350~375億ドルに来期のHBM売上高予想約50億ドルを加えて、来期予想売上高を420億ドルとしました。HBM急拡大の利益貢献は大きいと思われますが、設備投資増加による減価償却費増加で利益増分の一部が相殺されると思われます。

4.当面のリスクは設備投資。HBMの十分な生産設備を構築できるか

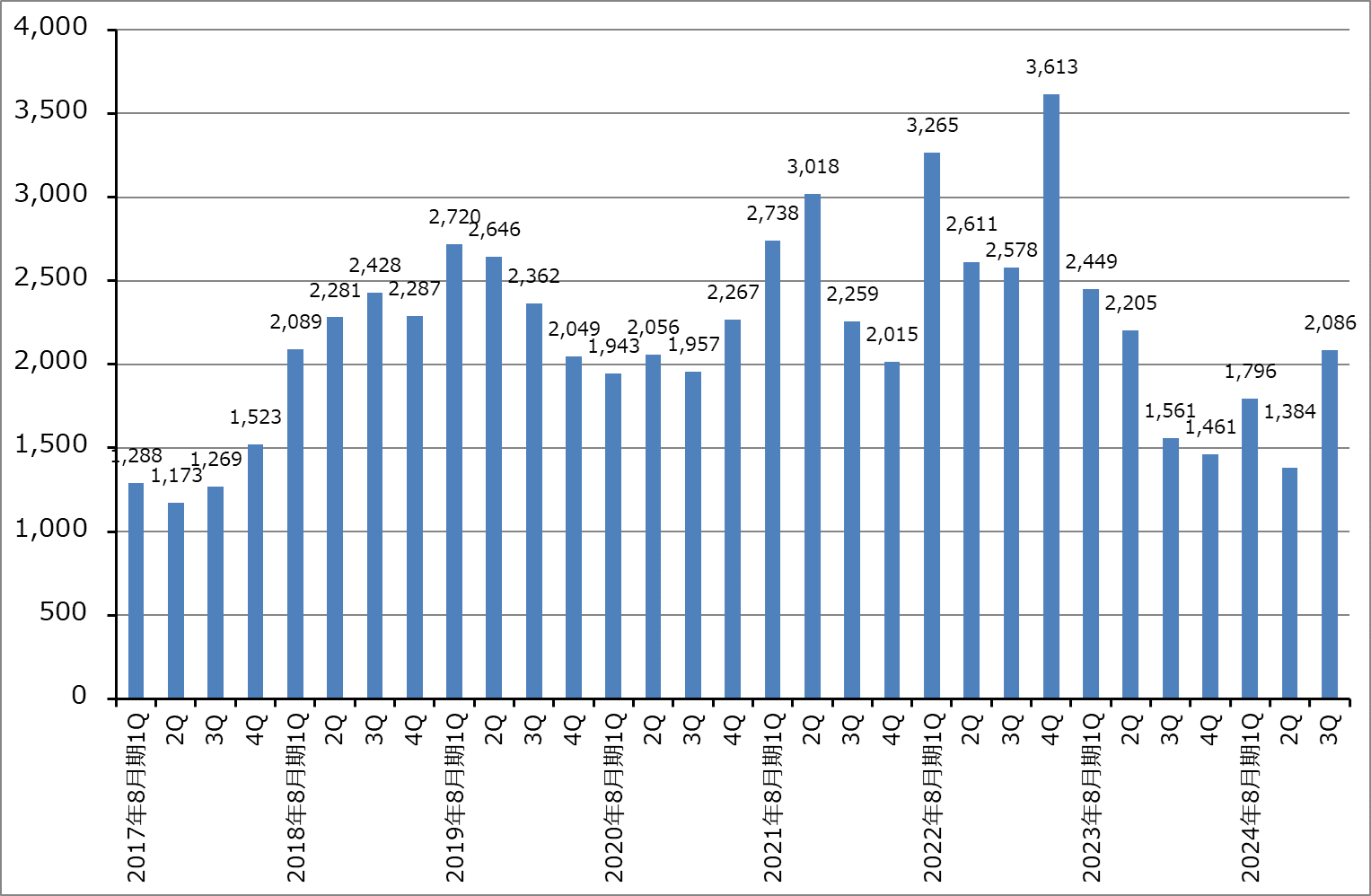

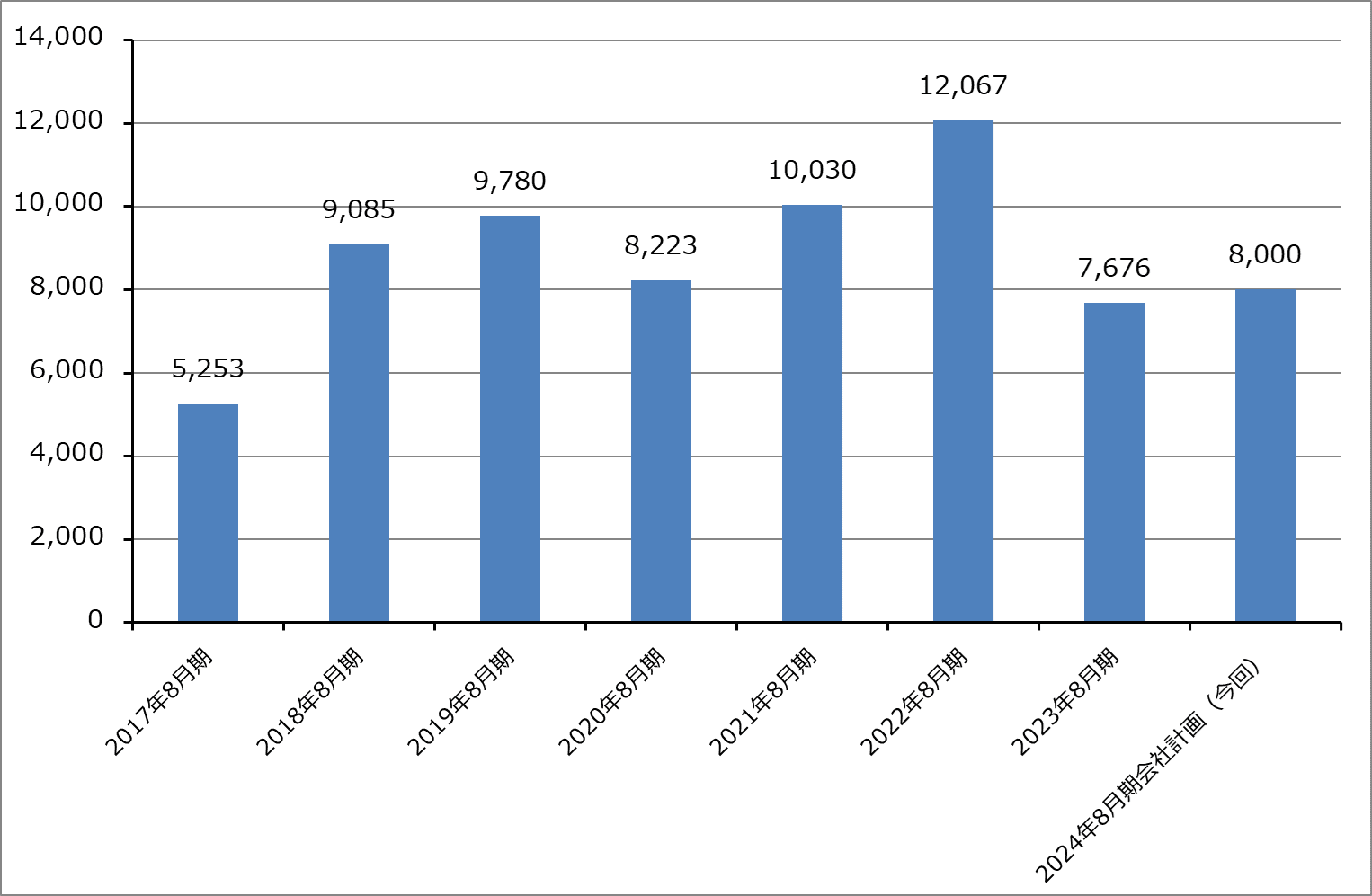

今期の設備投資は、今2Q13.84億ドルから今3Q20.86億ドルへ増加し、今4Qは約30億ドルになる見込みです。今期通期では約80億ドルになる見込みであり、前回会社計画の75~80億ドルから上方修正されました。

来期は、会社側では売上高の30%台半ばの設備投資を計画しています。楽天証券の来期売上高予想420億ドルに当てはめると140~150億ドルになります。アメリカ政府のCHIPS法補助金や州の補助金があるため、実質的な資金負担は軽減される見込みです。マイクロンにとっては過去最高の設備投資になりますが、「HBM3e」は同じ容量のDDR5の約3倍のウェハを使います。年間140~150億ドルの設備投資は大きな額ですが、投資タイミングが遅いのではないかという懸念があります。これは、HBM1位のSKハイニックス、2位のサムスン電子とも「HBM2e」と「HBM3」の生産設備をすでに構築しており、それに加えて「HBM3e」を生産し始めているからです。マイクロンの設備投資の進捗について、今後の観察が必要と思われます。

グラフ1 マイクロン・テクノロジーの設備投資:四半期ベース

グラフ2 マイクロン・テクノロジーの設備投資:年度ベース

5.今後6~12カ月間の目標株価は180ドルを維持する

マイクロン・テクノロジーの今後6~12カ月間の目標株価は、前回の180ドルを維持します。

業績改善とHBM売上高が急拡大し始めていることは株価にとっては支援材料ですが、前述のように、HBM首位のSKハイニックス、2番手のサムスン電子に比べてマイクロンのHBMの設備投資が遅れていることは否めないと思われます。会社側は来期設備投資を大幅に増やすとしていますが、来期中にHBM増産に十分な設備投資が実現できるかどうか、今後観察する必要があります。

このリスクを織り込んで、楽天証券の2025年8月期予想EPS7.75ドルに想定PER(株価収益率)20~25倍を当てはめました。

ただし、業績変化の大きさに比べて来期予想PERが17.1倍と割安になっているのも事実です。引き続き中長期で投資妙味を感じます。

アプライド・マテリアルズ

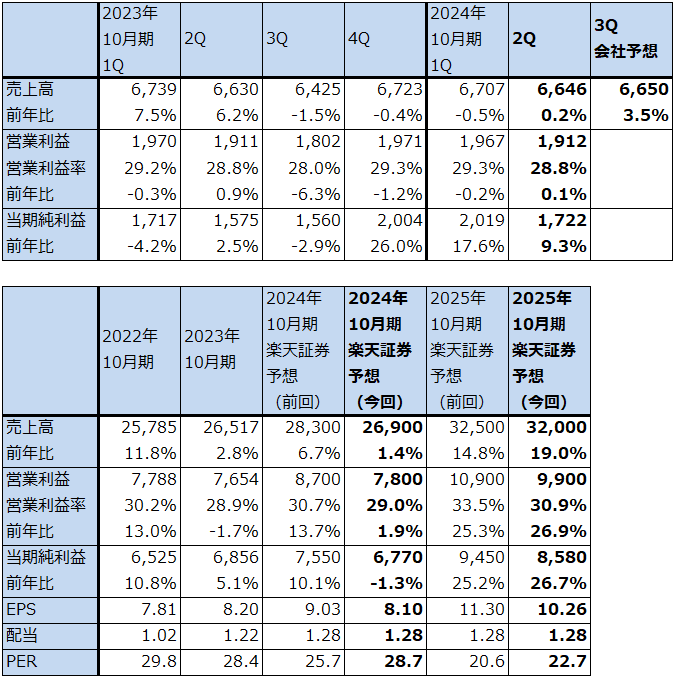

1.2024年10月期2Qは、0.2%増収、0.1%営業増益

アプライド・マテリアルズの2024年10月期2Q(2024年2-4月期、以下今2Q)は、売上高66.46億ドル(前年比0.2%増)、営業利益19.12億ドル(同0.1%増)となりました。2022年10月期1Q以降、前四半期比で横ばいあるいは微増収微増益が続いていますが、これは中国の成熟ロジック半導体向け設備投資の増加と2023年10月期に入ってからの中国向けDRAM設備投資の増加に対して、一桁ナノ台の先端半導体向けの調整と、自動車、産業機械向け等の中国以外の成熟半導体向けの調整が相殺したものです。

表4 アプライド・マテリアルズの業績

時価総額 193,000百万ドル(2024年6月27日)

発行済株数 836百万株(完全希薄化後、Diluted)

発行済株数 830百万株(完全希薄化前、Basic)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

2.セグメント別、地域別動向

1)セミコンダクター・システムズ

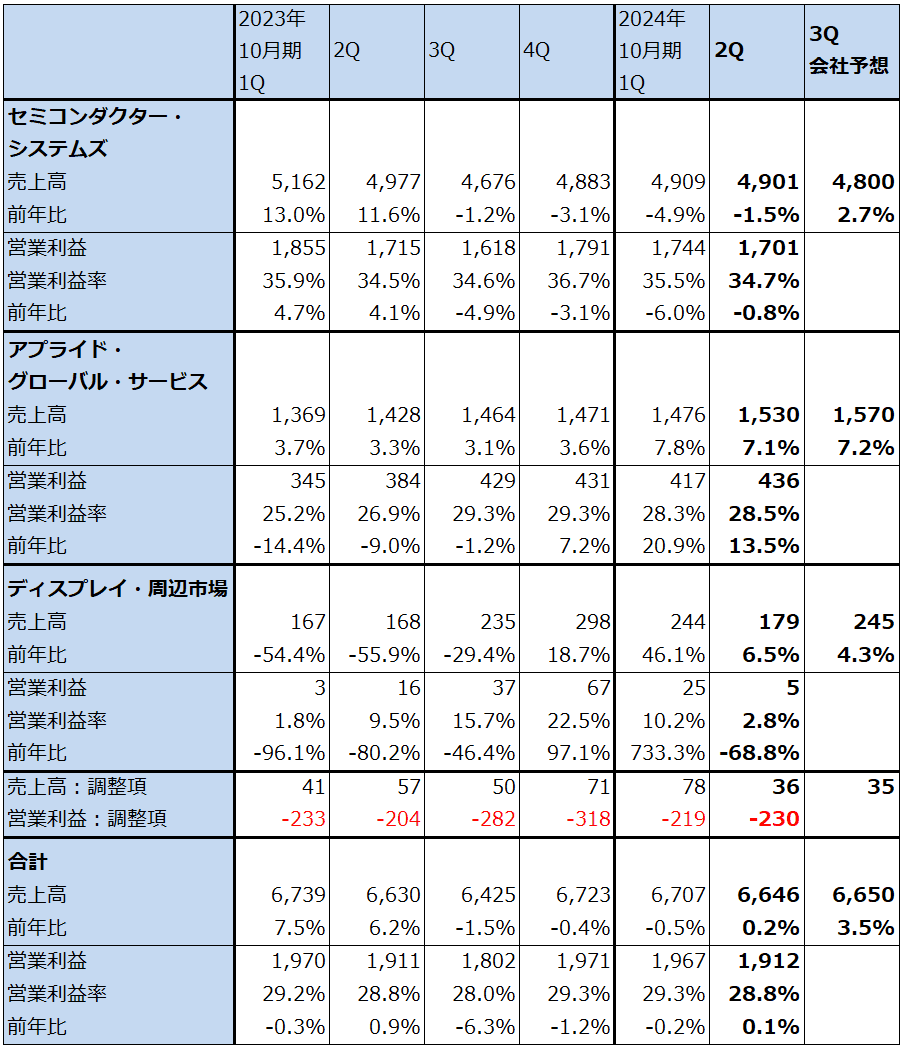

今2Q業績をセグメント別に見ると、セミコンダクター・システムズ(半導体製造装置事業)は、売上高49.01億ドル(前年比1.5%減)、営業利益17.01億ドル(同0.8%減)と前年比、前四半期比ともほぼ横ばいでした。

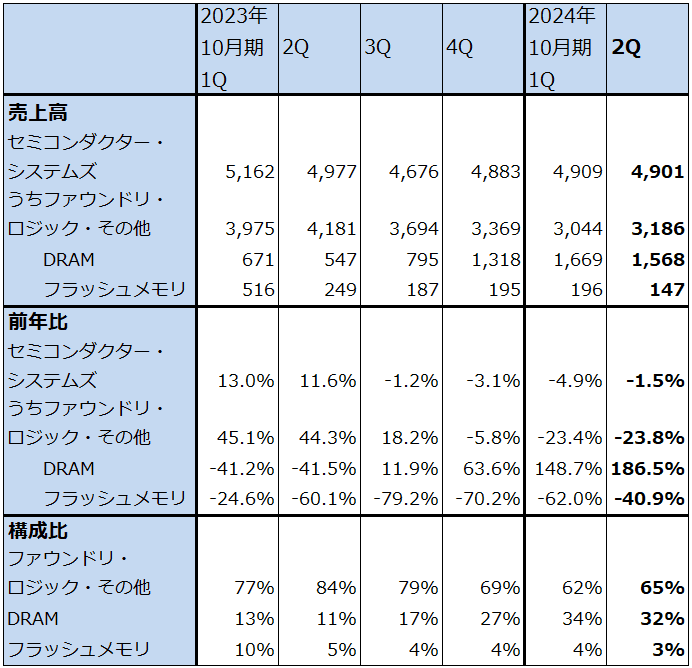

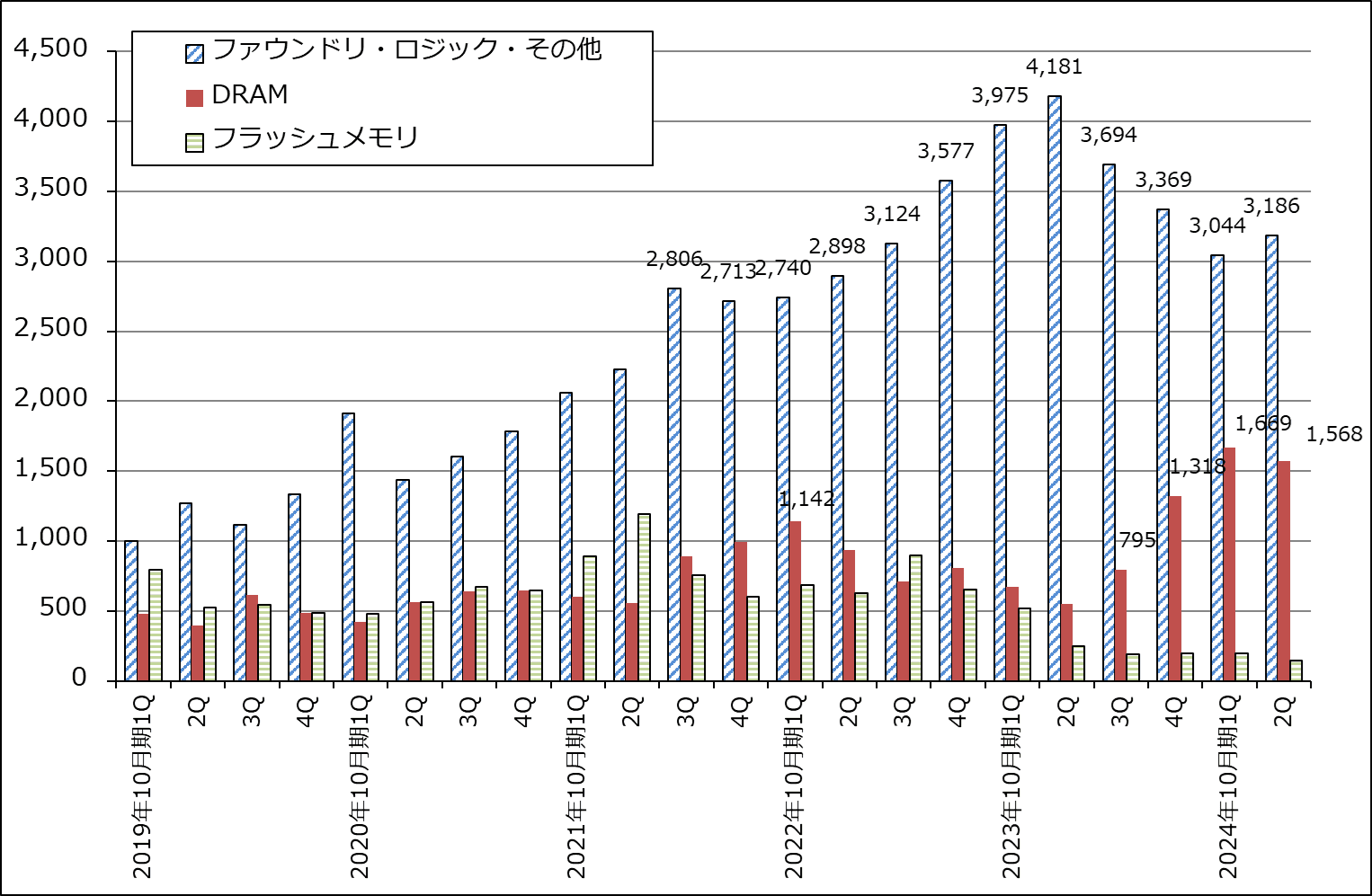

分野別売上高(会社側開示の分野別売上構成比より楽天証券計算)を見ると、ファウンドリ・ロジック・その他向け(TSMCのような半導体受託生産事業者(ファウンドリ)向けと、インテルやその他のロジック半導体メーカー向け)は、前2Q41.81億ドルをピークとして、前3Q36.94億ドル→前4Q33.69億ドル→今1Q30.44億ドル→今2Q31.86億ドルと減少してきましたが、今2Qは今1Q比でやや回復しました。この分野では、2023年10月期はスマートフォン向け、パソコン向け半導体が在庫調整中だったため、設備投資もAI半導体向け、パワー半導体向けなどの重要分野を除き減少していましたが、2024年10月期に入ってスマートフォン向け、パソコン向け半導体の在庫調整が終わり、この分野の設備投資も復調してきました。

DRAM向けは、前3Q7.95億ドルから増加し始め、前4Q13.18億ドル→今1Q16.69億ドル→今2Q15.68億ドルとなりました。前4Q、今1Qと中国向けDRAM用製造装置が急増しました。今2Qも中国のDRAM投資は活発でしたが、売上高は今1Qがピークだったと思われます。

NAND向けは低調な状況が続きました。

表5 アプライド・マテリアルズ:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

注:会社予想は予想レンジの平均値。

表6 アプライド・マテリアルズのセミコンダクター・システムズ分野別売上高

出所:会社資料より楽天証券作成

注:分野別売上高は会社側開示の構成比より楽天証券計算。

グラフ3 アプライド・マテリアルズ:セミコンダクター・システムズの分野別売上高

2)アプライド・グローバル・サービス

アプライド・グローバル・サービス(AGS)では、保守サービスと200ミリウェハ対応製造装置を扱います(セミコンダクター・システムズは300ミリウェハ対応製造装置を扱います)。今2Qは、売上高15.30億ドル(前年比7.1%増)、営業利益4.36億ドル(同13.5%増)となりました。販売した半導体製造装置が積み上がるに連れて、堅調に成長しています。AGS売上高の80%以上が定期サービスと部品販売で、さらにこのうち3分の2が長期サービス契約で、この長期サービス契約の更新率は95%になります。AGSは安定収益源となっています。

3)ディスプレイ・周辺市場

ディスプレイ向けは事業が小さくなっています。回復期待も乏しいと思われます。

4)地域別売上動向

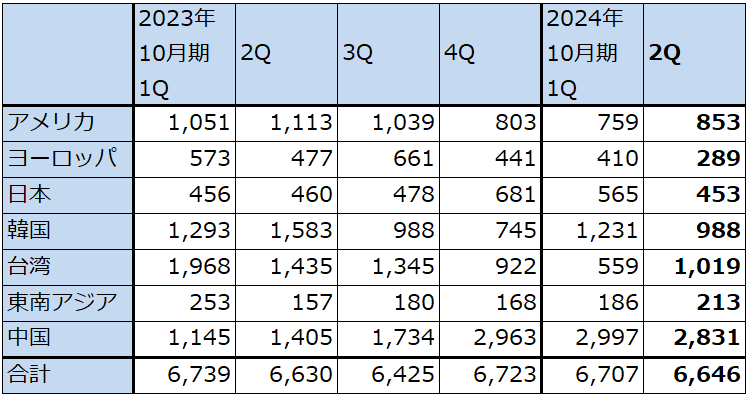

地域別売上高を見ると、台湾向けが今1Q5.59億ドルから今2Q10.19億ドルへ増加しました。アメリカ向けも同7.59億ドル→8.53億ドルへ増加しましたが、ヨーロッパ向け、日本向けが減少し、最も売上高が大きい中国向けが同29.97億ドル→28.31億ドルへ減少したことにより、全体の売上高も前四半期比で減少しました。

表7 アプライド・マテリアルズの地域別売上高

出所:会社資料より楽天証券作成

3.2024年10月期は業績横ばい、2025年10月期以降は新技術の収益貢献で再成長が予想される

会社側の今3Q売上高ガイダンスは、売上高66.5億ドル(前年比3.5%増)±4億ドルです。セグメント別売上高の会社予想は表5の通りですが、今3Qも主力事業のセミコンダクター・システムズは前年比、前四半期ともにほぼ横ばいとなる見込みです。中国向けの緩やかな減少を、先端ロジック向け、中国向け以外の成熟ロジックの伸びで相殺するという構図が今3Qも続くと思われます。

ただし、今4Qまたは来期2025年10月期に入ると、転機が訪れると会社側は考えています。半導体の中でも最先端ロジックと最先端メモリの両方で、新しい生産技術が生産現場に入っていくと思われます。

具体的には、

ゲートオールアラウンド:トランジスタの構築法がこれまでの「FinFET」から「ゲートオールアラウンド(GAA)」へ移行する。GAAによって省エネ、パフォーマンス向上、チップ面積の削減が実現できる。GAAへの移行はすでに始まっているが、2025年10月期により大きな動きになると予想される。

バックサイド・パワー・デリバリー:3ナノ以下の微細化を実現するための技術で、ウェハの表面は信号処理、裏面は電力供給と役割を分ける。これによってチップの構造を効率化し、コスト削減も実現する。

先端DRAM:DRAMメーカーにおいて、DRAMのパフォーマンス向上と省エネ化のために、DRAM本体の周辺回路にロジック回路を実装することが一つの流れになっている。この傾向は、ロジックに強いアプライド・マテリアルズがDRAM市場で市場シェアを伸ばすときの強みになっている。

HBMと先端パッケージング:HBMはDRAMの最新規格「DDR5」のウェハを8枚積層し、さらにロジック回路を描いたウェハを1枚加える。積層するやり方にはいくつかあるが、アプライド・マテリアルズはハイブリッド・ボンディング(チップtoウェハとウェハtoウェハ)とTSV(Through silicon via)の分野でも製造装置を販売している。

ICAPS(IoT、通信、自動車、パワー、センサー):成熟ロジック半導体でも成長分野がある。1つはエッジコンピューティングであり、特にスマートフォン、産業、ホームオートメーション向けIoTデバイスの需要が増えており、この分野では28ナノの需要が増加している。次は、EV向け、再生可能エネルギー向けパワー半導体である。

これらの新技術でアプライド・マテリアルズは各々の市場を獲得しようとしています。今回の決算電話会議では、ゲートオールアラウンドからの売上高が2024年10月期予想25億ドル以上で、2025年10月期は2倍以上(50億ドル以上)になる可能性があることが会社側から示されました。HBMパッケージングからの売上は2024年10月期6億ドル以上(前年比6倍)、HBM向けを含む先進パッケージング全体では2024年10月期約17億ドルになると会社側は予想しています。HBM関連と先進パッケージング分野は2025年10月期も増加すると予想されます。これにICAPS向けの増加を加えると、中国向けの減少を補って2025年10月期は二桁増収増益が予想されます。

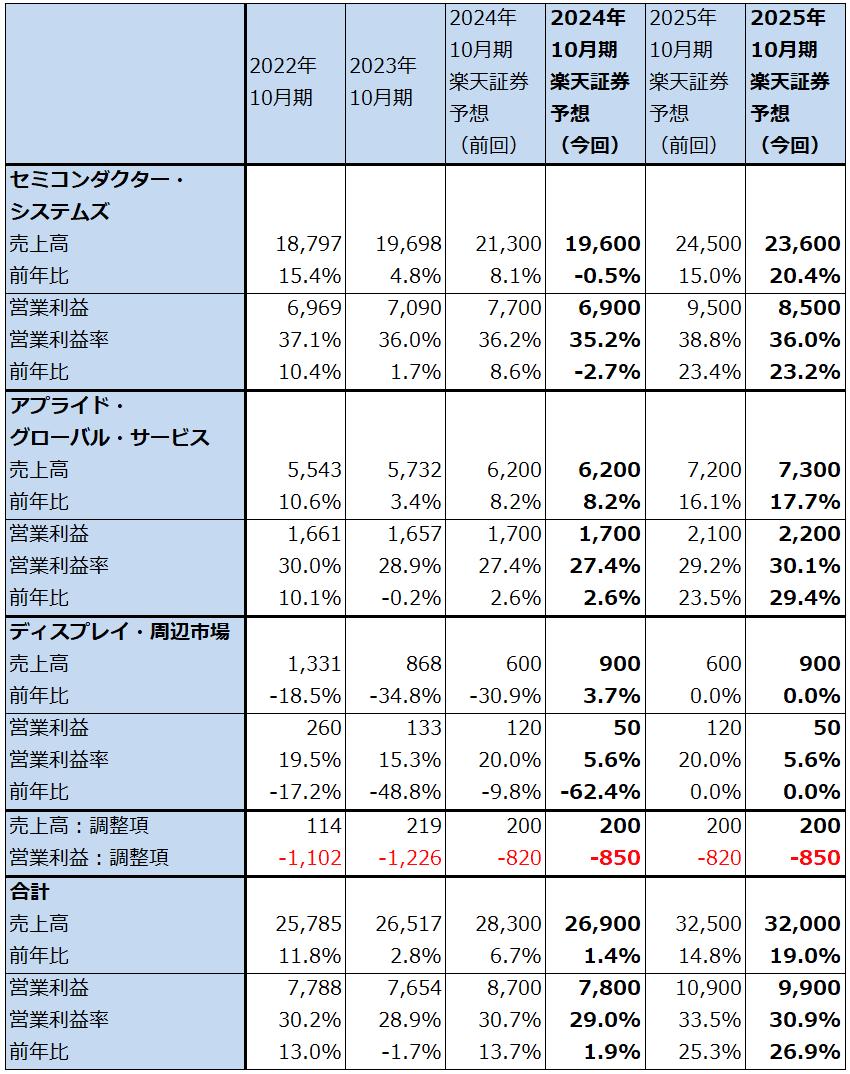

楽天証券では、2024年10月期を売上高269億ドル(前年比1.4%増)、営業利益78億ドル(同1.9%増)、2025年10月期を売上高320億ドル(同19.0%増)、営業利益99億ドル(同26.9%増)と予想します。2024年10月期、2025年10月期ともに、前回予想に対して下方修正しました。下方修正要因は、セミコンダクター・システムズの下方修正です。

ただし、下方修正はしましたが、今期から来期に向けて、ゲートオールアラウンド、バックサイド・パワー・デリバリー、HBM関連、先進パッケージング関連、ICAPS向けの伸びが加わることで、アプライド・マテリアルズは再成長に向かうと思われます。

表8 アプライド・マテリアルズ:セグメント別業績(年度)

出所:会社資料より楽天証券作成

4.アプライド・マテリアルズの今後6~12カ月間の目標株価を前回の270ドルから290ドルに引き上げる

アプライド・マテリアルズの今後6~12カ月間の目標株価を、前回の270ドルから290ドルに引き上げます。

楽天証券の2025年10月期予想EPS10.26ドルに、2025年10月期の楽天証券予想営業増益率26.9%、2024~2025年に半導体生産技術がロジック、メモリの両分野で大きく変化するだろうと思われることから、PEG=1.0~1.1倍と若干プレミアムを付け、想定PERを25~30倍としました。

引き続き中長期で投資妙味を感じます。

本レポートに掲載した銘柄:マイクロン・テクノロジー(MU、NASDAQ)、アプライド・マテリアルズ(AMAT、NASDAQ)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。