![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。以下のリンクよりご視聴ください。

「エヌビディアはかく語りき-決算電話会議とCOMPUTEXでエヌビディアが世界に向けて語ったこと-、決算レポート:デル・テクノロジーズ(2025年1月期1QはAIサーバーが大幅増となったが、営業減益)」

毎週金曜日午後掲載

本レポートに掲載した銘柄:エヌビディア(NVDA、NASDAQ)、アドバンスト・マイクロ・デバイス(AMD、NASDAQ)、TSMC(TSM、台湾、NYSE ADR)、スーパー・マイクロ・コンピューター(SMCI、NASDAQ)、デル・テクノロジーズ(DELL、NYSE)

エヌビディアはかく語りき-決算電話会議とCOMPUTEXでエヌビディアが世界に向けて語ったこと-

1.改めてエヌビディアの2025年1月期1Q業績と今2Q見通し

今回は、2024年5月22日に開催されたエヌビディアの2025年1月期1Q決算電話会議の中身と、6月4~7日に開催された「COMPUTEX TAIPEI 2024」におけるエヌビディア、スーパー・マイクロ・コンピューターの基調講演の中身を分析することで、エヌビディア自身とエヌビディアとの関係が深い会社群の投資価値について考えてみたいと思います。

まず、エヌビディアの業績を振り返ります。

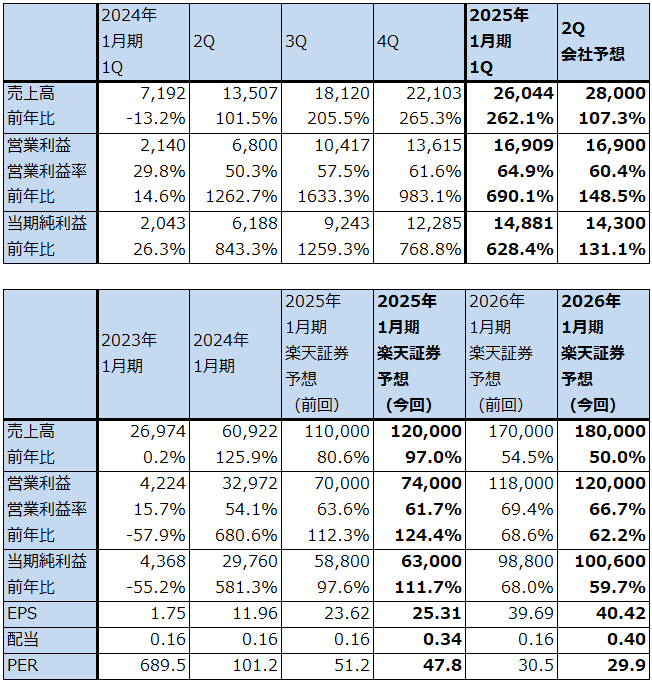

エヌビディアの2025年1月期1Q(2024年2-4月期、以下今1Q)は、売上高260.44億ドル(前年比3.62倍)、営業利益169.09億ドル(同7.90倍)となりました。前4Q決算発表時の今1Q会社側ガイダンスのレンジ平均値、売上高240億ドル、営業利益148億ドルを上回りました。前4Q比でも売上高17.8%増、営業利益24.2%増と好調でした。

市場別売上高を見ると、データセンター向けが前4Q184.04億ドル→今1Q225.63億ドル(前年比5.27倍)と他の市場向けに対して突出した売上高となりました。売上高の大半が主力AI半導体「H100」シリーズでした。

また、会社側によれば、データセンター向けの約40%が大手クラウドサービス会社向けでした。前4Qでは売上高の半分以上が大手クラウドサービス会社向けだったため、「H100」シリーズの顧客層が、準大手中堅のクラウドサービス、一般事業会社などへ広がっていると思われます。今1Qは、クラウドサービス会社以外では、テスラ向け、メタ・プラットフォームズ向けの増加が目立った模様です。

データセンター向けの大幅増収によって、全社営業利益率は前4Q61.6%から今1Q64.9%へ上昇しました。

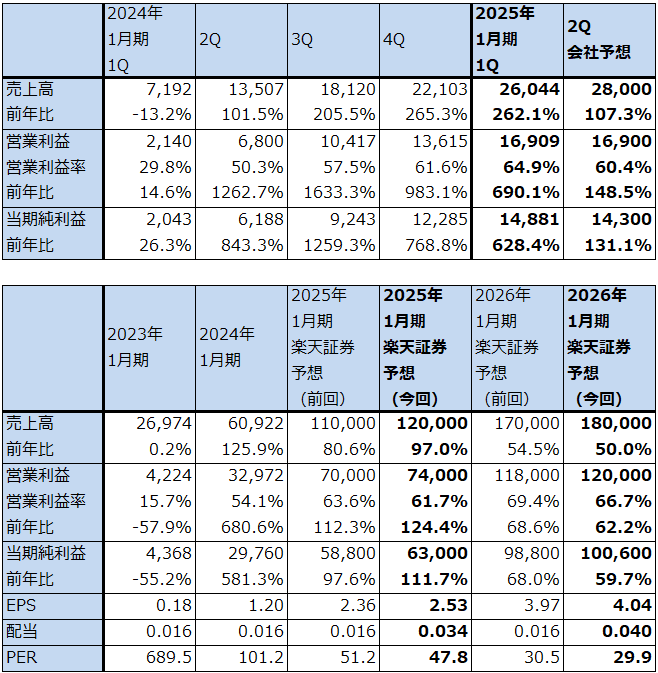

注:株式分割について:2024年6月6日(木)の市場終了時点でのエヌビディア普通株式の株主の保有株1株に対して、2024年6月7日(金)の市場終了時に普通株式9株を追加することによって、1対10株式分割を行う。株式分割後の取引は、2024年6月10日(月)の市場開始時に開始される予定。下のエヌビディアの業績表は、株式分割前(表1)と分割後(表2)の表である(株式分割後の表2は分割前の完全希薄化発行済み株式数を10倍してEPS(1株当たり利益)、PER(株価収益率)を算出した。株価は6月6日終値を10分の1にした)。

表1 エヌビディアの業績(株式分割前)

時価総額 2,978,971百万ドル(2024年6月6日)

発行済株数 2,489百万株(完全希薄化後、Diluted)

発行済株数 2,462百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジのレンジ平均値。

表2 エヌビディアの業績(株式分割後)

時価総額 2,979,020百万ドル(2024年6月6日)

発行済株数 24,890百万株(完全希薄化後、Diluted)

発行済株数 24,620百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジのレンジ平均値。

注4:2024年6月6日付け株価は、実際の株価1209.98ドルを10分の1にしたもの。

2.エヌビディアが決算電話会議とCOMPUTEXで言及した企業

エヌビディアの方針は、おそらく全方位外交です。自社の競争相手の製品を使っている相手であっても、提携や協調の可能性を常に模索している会社と思われます。

2024年5月22日の決算電話会議において名前が出ていた企業は次の通りです。

エヌビディア製GPUを使ったクラウドサービスを使っているAI(LLM=大規模言語モデル)開発企業

OpenAI

Adept

Anthropic

Character.AI

Cohere

Databricks

DeepMind(グーグル子会社)

Meta

Mistral

xAI(イーロン・マスク氏が設立したAI開発企業)

クラウド・サービス・プロバイダー(CSP)

アマゾン・ドット・コム

アルファベット(グーグル)

マイクロソフト

オラクル

NVIDIA Inference Microservices (NIM)

エヌビディアの新しい生成AI開発用ソフトウェア。NVIDIA、AI21、Adept、Cohere、Getty Images、Shutterstock の主要モデルと、Google、Hugging Face、Meta、Microsoft、Mistral AI、Snowflake、Stability AIのオープン モデルを使用して、生成 AI アプリケーションを迅速に構築および展開できるようになる。

データセンター向けの中の自動車向け

テスラ(自動運転の開発。ただし、最近の報道では、イーロン・マスク氏はテスラ向けに調達した「H100」をxAI向けに振り向けた模様)

プロフェッショナル映像事業におけるエヌビディア「Omniverse」のユーザー企業

ウィストロン(台湾のODMメーカー)

BYD

ダッソー・システムズ

シーメンス

アンシス

ケイデンス・デザイン・システムズ

自動車向けのユーザー企業

シャオミ

XPeng

AION、GAC Motor(広州汽車集団の子会社)

SNS

メタ・プラットフォームズ

ソブリンAI関連

KDDI

さくらインターネット

ソフトバンク

スケールウェイ(イリアド・グループ(フランスの通信会社(未上場))の子会社)

スイスコム(スイスの通信会社)

シンガポールテレコム

ゲーミング

マイクロソフト

アルファベット(グーグル)

ネットイース

テンセント

Ubiソフト

CPUメーカー

インテル

AMD

ARM

サーバーメーカー

デル・テクノロジーズ

「COMPUTEX TAIPEI 2024」における基調講演において

フォックスコン(電子機器受託生産会社。AIファクトリーの実践企業として紹介された)

スーパー・マイクロ・コンピューター(リャンCEOの基調講演にファンCEOが駆け付け、リャンCEOとともにスーパーマイクロのAIサーバー新製品を紹介)。

3.各分野におけるエヌビディアと他企業との関わり

1)クラウドサービス会社との関わり

大手クラウドサービス会社、アマゾン・ドット・コム(AWS)、マイクロソフト(Azure)、アルファベット(グーグル・クラウド)の3社と、準大手クラスのクラウドサービス会社、ソフト会社、システムインテグレーターでクラウドサービス事業を行っている、オラクル、セールスフォース、IBMなどと、最近知名度が上がっているGPUクラウドの専門会社であるコアウィーブ(CoreWeave)等の大手から準大手、中堅クラスのクラウドサービス会社は、エヌビディアと密接な関係を保っています。

これは、エヌビディアのAI用GPUの供給能力が他社に比べ群を抜いて大きく、GPUの性能とAIシステム開発の開発支援ソフト「CUDA(クーダ)」が優秀だからです。AMDのAI半導体「MI300シリーズ」も、アマゾン、アルファベット、マイクロソフト、オラクルの内製AI半導体も使えますし、実際に使っているユーザーも多いですが、AI開発会社やAIシステムの運用会社はエヌビディアを好みます。生成AIを企業の情報システムに組み込む動きが本格化すると、今以上にAI半導体の需要が増えることが予想されるため、供給能力が大きく、企業規模が巨大化し巨額の研究開発費を負担することが可能なエヌビディアからの調達を減らすわけにはいかないと思われます。

ただし、AI半導体の100%をエヌビディアに頼ってしまうと、2023年から今日まで続き、短い場合は2025年、長い場合は2025年以降もエヌビディア製AI半導体の需要が供給を上回る状態が続くと思われるため、AI半導体不足に悩まされることになる可能性があります。そうなった時のために、AMDからの調達や大手クラウドサービス会社の内製AI半導体は必要なのです。

エヌビディアが巨大化するにしたがって、AI半導体市場には「隙間」もできると思われます。AI半導体に対する多様なニーズをエヌビディアだけで満たすことができるとは限りません。AMDとクラウドサービス会社の内製AI半導体は、大きくなる隙間とともに成長すると思われます。

2)ソフト会社との関わり

各種ソフト会社(オラクル、セールスフォース、SAP、各種のセキュリティ会社)とエヌビディアも密接な関わりを持っています。各社とも生成AIと自社のソフトを関連付けることが重要になっていますが、その中でも重要なのがデータベース・ソフトウェアです。企業として重要なのはオラクルとマイクロソフトです。

生成AIがユーザーの要望に応じて様々な文書、グラフ、プログラミング、イラスト、画像、動画を生成した時には、その元になる学習素材のデータベース化と、生成されたプロダクツのデータベース化が必要になります。特にエヌビディアが志向している生成AIを使ったシミュレーターでは、生成された高精細動画と、例えば科学やバイオの研究開発で分子構造の組み合わせをシミュレートした場合の、動画と詳細な数値データのデータベース化が必要になります。データベースはシステム全体が巨大化するにつれて巨大化するものなので、オラクルとマイクロソフトにとっては大きなビジネスチャンスが到来していると言えます。

また、今回の決算電話会議では言及されませんでしたが、CRM(クライアントマネジメントシステム)トップのセールスフォース、企業の業務プロセスを効率化・自動化するDXプラットフォームをクラウドサービスで提供しているサービスナウの2社は、生成AIが出現してから早期に自社のシステムに生成AIを導入しており、過去のエヌビディアの決算電話会議で何回も言及されています。

3)CPUメーカーとの関わり

AIサーバーの仕様は様々ですが、これは顧客であるクラウドサービス会社や一般企業の好みが様々だからです。エヌビディアでは自社開発のサーバー用CPU「Grace(グレイス)」と「Blackwell GPU」2個を組み合わせた「GB200」やその上級版である「GB200NVL72」を顧客に勧めたいと思われますが、AIサーバーの需要家によっては、予算、価格やエヌビディアに全面的に依存したくないなど、ITに関する様々な考え方から、インテルやAMDのCPUを使う場合も多いです。

4)サーバーメーカーとの関わり

今年3月に開催された「GTC2024」の基調講演で、ファンCEO自ら会場にいたデル・テクノロジーズ(以下デル)の創業者、マイケル・デル氏を紹介しました。決算電話会議では、デルがエヌビディアの高速ネットワーク機器「Spectrum-X」を扱うことになったことに言及しました。そしてデルの決算説明会では、AIサーバー売上高が前四半期比で大幅増収になったことが報告されました。

後述のように従来型サーバーに対するAIサーバーの採算の悪さがデルの業績悪化要因の一つになっていますが、エヌビディアが企業向けサーバーとソリューション販売に強いデルに対して「H100」の供給を増やしたことは、エヌビディアがクラウドサービス会社向け、大規模データセンター向けだけではなく、企業向け市場も重視していることの表れと思われます。

また、事業会社が事業や工場の運営に使う大規模AIシステム(エヌビディアではこれを「AIファクトリー」と呼んでいる)を持つときには、それに必要なAIサーバーとネットワーク機器等の納入とセッティングは、デル、ヒューレット・パッカード・エンタープライズ(以下HPE)のようなソリューション会社の役割になります。エヌビディアにとって、企業向けソリューションに強い地盤を持つデル、HPEの重要性は増していると思われます。

一方で、スーパー・マイクロ・コンピューター(以下スーパーマイクロ)がこれまで積極的にAIサーバーを販売し成長してきた市場である準大手クラス以下のクラウドサービス会社向けへのAI用GPUの供給が停滞しているわけではないようです。「COMPUTEX TAIPEI 2024」のスーパーマイクロのリャンCEOの基調講演には、エヌビディアのファンCEOがリャンCEOとともに壇上にあってスーパーマイクロの新製品である「Supermicro NVIDIA GB200 NVL72 or NVL36 SuperCluster, liquid-cooled」の説明をしていました。これは、エヌビディアの「Blackwell GPU」の上位機種である「GB200NVL72」(「Blackwell GPU」72個と「Grace CPU」36個搭載)と「GB200NVL36」(「Blackwell GPU」36個と「Grace CPU」18個搭載)のいずれかを搭載した液冷型AIサーバーです。「サーバー」とは言え、「GB200NVL72」搭載の液冷AIサーバーは見た目がスーパーコンピュータそっくりの大型コンピュータです。中身もスーパーコンピュータ並みの能力を持っています。

「H100」搭載サーバー(液冷、空冷とも)がデータセンターだけでなく企業向けに売れている一方で、今後は「Blackwell GPU」搭載の大型AIサーバーがデータセンター向け(クラウドサービス向け、SNS向けなど)に売れていくと思われます。

5)ソブリンAI

エヌビディアが今年の年初から提唱している「ソブリンAI」でも動きがありました。ソブリンAIとは国家、企業が国民や社員の安全のためにデータセンターを持ち、そこで重要データを管理すべきだという発想です。もちろん、その中で使うAI半導体はエヌビディア製です。

日本やイタリア、シンガポールなどがソブリンAIの考え方に共鳴し、投資を始めていますが、これには生成AIブームを自国のITセクター成長の起爆剤としたいという産業振興の観点があると思われます。ソブリンAIはAI半導体の大きな市場に発展すると思われます。

6)シミュレーターの話は生きていた

2024年3月に開催されたエヌビディアの技術カンファレンス「GTC2024」におけるエヌビディアのファンCEOの基調講演では、生成AIの重要な応用分野として、「シミュレーター」を挙げており、熱心に説明していました。航空宇宙、自動車、薬品・バイオ、化学、気象などに使うシミュレーターです。

シミュレーターは、生成AIとAIサーバー、それも大型AIサーバーで、「Blackwell GPU」の上位機種、特に「GB200NVL72」以上の機種を搭載した大型AIサーバーの需要先として大きな可能性がある分野です。また、エヌビディアが大手製造業の研究開発、設計、工場の設計と運営という大手製造業の中枢部分に進出することができるという意味で、重要な取り組みになります。動画表現力が問われるシミュレーターの世界で、生成AI用にAI半導体を選定する場合は、もともとゲーム用のコンピュータグラフィックスで培った動画表現力を持つ、エヌビディア以外の選択肢はないと思われます。

このシミュレーターの話は、決算電話会議では出なかったのですが、「COMPUTEX TAIPEI 2024」のエヌビディア、ファンCEOの基調講演では話題になりました。足元では、既存の大口ユーザーである大手から準大手クラスのクラウドサービス会社からの「H200」「Blackwell GPU」に対する需要が多い模様であり、増産が進んでいる「H100」も企業向けが増えている状況なので、シミュレーターへの取り組みがいつ現実のものになるか不明ですが、中長期で期待したいと思います。

4.AI半導体、AIサーバー関連企業への投資評価は変更なし

報道によれば、米司法省と米連邦取引委員会(FTC)は、AI業界で反トラスト法(独占禁止法)違反が行われていないかについての調査で責任を分担することで合意しました。FTCはマイクロソフトとオープンAIについて、司法省はエヌビディアを調査し、アルファベット傘下グーグルに対する監督も行うということです。この報道があった6月6日(木)アメリカ時間のエヌビディア、TSMC、デル、スーパーマイクロの株価は下落しましたが、AMDの株価は堅調でした。

私の評価では、エヌビディアがAI半導体における今日の支配的立場を確立するに至った理由の多くは、エヌビディアの企業努力によるものです。1993年の設立以来、エヌビディアがまずゲーム機向け、ゲーミングPC向けGPU(グラフィック・プロセッサー・ユニット)に一貫して注力し、その技術をデータセンター向けGPU(AI用GPU)に展開してきました。2012年頃に複数の研究者によって、AIの学習にはCPUよりもGPUを使ったほうが効率的に学習できるという研究成果が発表されるまでは、AIの学習、推論はCPUで行っており、2012年の転換点以降も、インテルの開発の主力はCPUでした。AMDはGPUメーカーのATIを2006年に買収しましたが、この目的はパソコン向けの強化でした。

結局、2000年以降の長期にわたって続いているAIブーム(第3次AIブームと言われている)の中でAI半導体の役割が増し、2022年11月の「ChatGPT」の公開によって生成AIの大ブームが到来しましたが、その時にまともにAI半導体の供給能力を持っていたのはエヌビディアだけだったのです。

そのあとは、エヌビディア製AI半導体(現在の「H100」、これから大きくなる「H200」「Blackwell GPU」)に対して、供給を大きく上回る需要が発生したため、過去のエヌビディア製AI半導体の調達実績に合わせて顧客に対してAI半導体を割り当てている模様です。私の印象では過去の調達実績、最終顧客の状況を考慮してフェアに割り当てている印象ですが、これについては、優先的地位の濫用などの行為があったのか、なかったのか、今後のアメリカ司法省の調査の結果を待つしかありません。ただし、どのような結果が出ても、エヌビディアの今の地位に変化が起こるとは考えにくいものがあります。

スーパーマイクロやデルについても、デルの場合は企業向けの地盤が強力であり、スーパーマイクロの場合は、アメリカの大規模データセンター向けにデータセンター用サーバー、次いでAIサーバーを拡販してきた実績から「H100」の割当が多くなったと思われるため、今の地位に変化が起こるとは考えにくいものがあります。

今回の結論は、AI半導体、AIサーバー関連の企業の投資評価について、「投資妙味あり」という従来の評価を変更する必要はないというものです。

今後6~12カ月間の目標株価

エヌビディア:前回の1,500ドル(株式分割前。分割後は150ドル)を維持する。

AMD:前回の220ドルを維持する。

TSMC:前回の200ドルを維持する。

スーパー・マイクロ・コンピューター:前回の1,400ドルを維持する。

デル・テクノロジーズ:前回の150ドルを165ドルに引き上げる(後述)。

5.AI半導体、AIサーバー関連企業の業績表

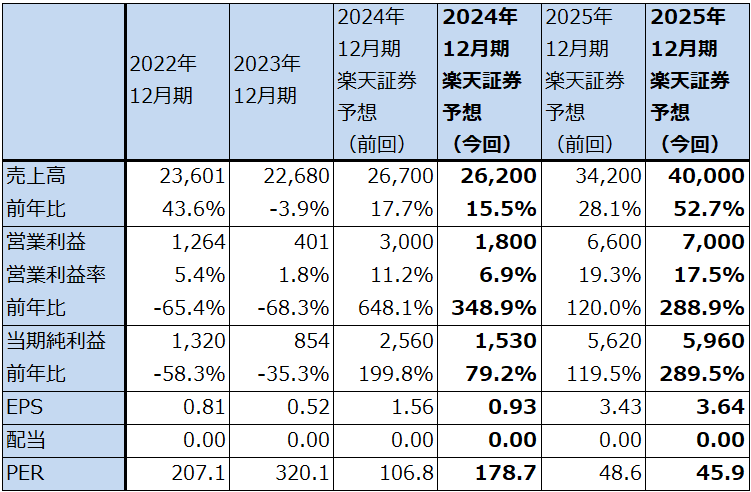

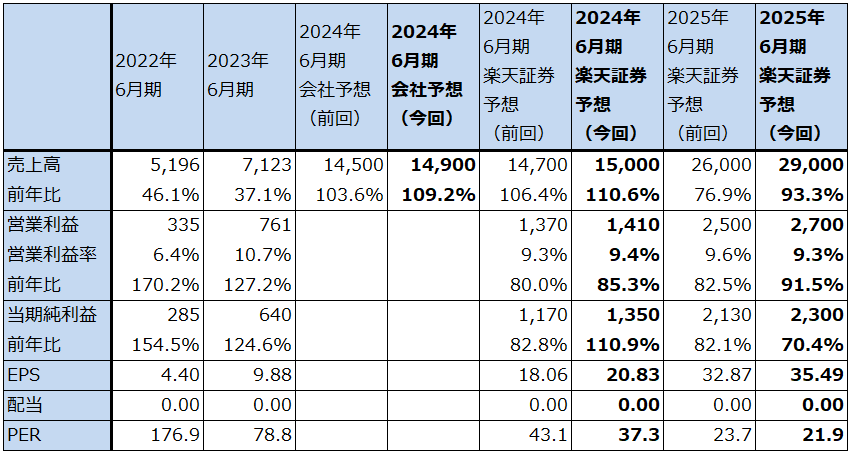

表3 AMDの業績

時価総額 269,683百万ドル(2024年6月6日)

発行済株数 1,639百万株(完全希薄化後、Diluted)

発行済株数 1,617百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

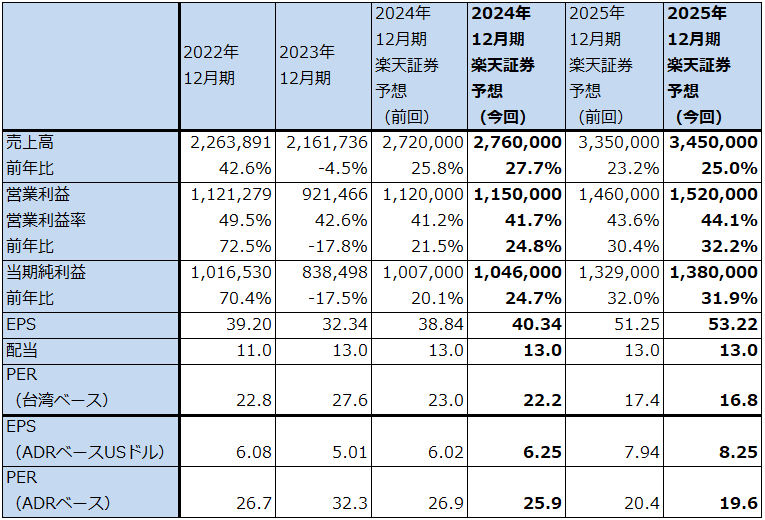

表4 TSMCの業績

株価(NYSE ADR) 162.07USドル(2024年6月6日)

時価総額 840,495百万USドル(2024年6月6日)

発行済株数 25,930百万株(完全希薄化後)

1台湾ドル 0.0310USドル(2024年6月7日)

単位:百万台湾ドル、台湾ドル、米ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:TSMCは台湾市場に株式を、ニューヨーク市場にADRを上場している。ここではADRの株価によってPERと時価総額を計算した。

注3:TSMCのADRは普通株5株からなる。

表5 スーパー・マイクロ・コンピューターの業績

時価総額 50,409百万ドル(2024年6月6日)

発行済株数 64.800百万株(完全希薄化後、Diluted)

発行済株数 56.478百万株(完全希薄化前、Basic)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後発行済み株式数で計算。ただし、時価総額は完全希薄化前発行済み株式数で計算。

注3:会社予想は予想レンジの平均値。

注4:完全希薄化後発行済み株式数は2024年6月期4Q会社側ガイダンスの前提となった発行済み株式数。

注5:表中の会社予想(前回)は2024年6月期2Q決算時の会社側ガイダンス、会社予想(今回)は2024年6月期3Q決算時の会社側ガイダンス。

6.決算レポート:デル・テクノロジーズ

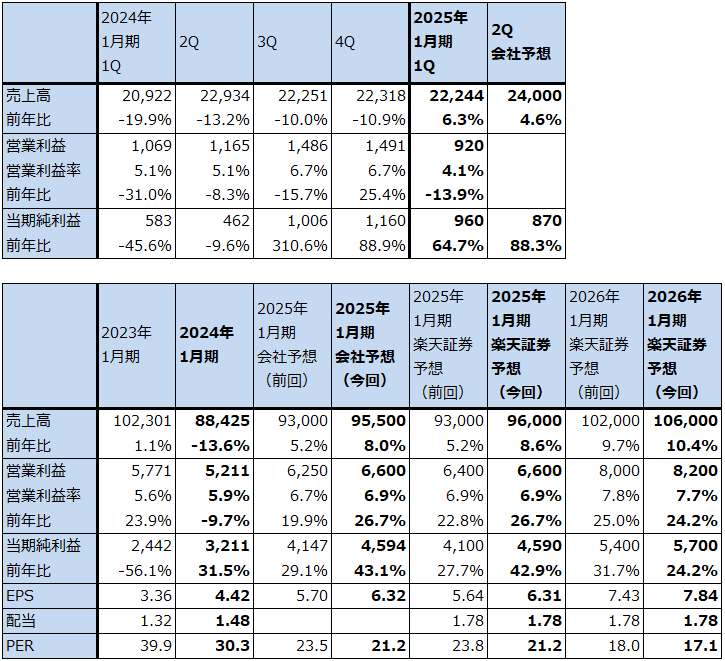

1)デル・テクノロジーズの2025年1月期1Qは、6.3%増収、13.9%営業減益

デル・テクノロジーズ(以下デル)の2025年1月期1Q(2024年2-4月期、以下今1Q)は、売上高222.44億ドル(前年比6.3%増)、営業利益9.20億ドル(同13.9%減)となりました。今1Q売上高は会社側ガイダンスのレンジ平均値である215億ドルを上回りましたが、営業減益となりました。

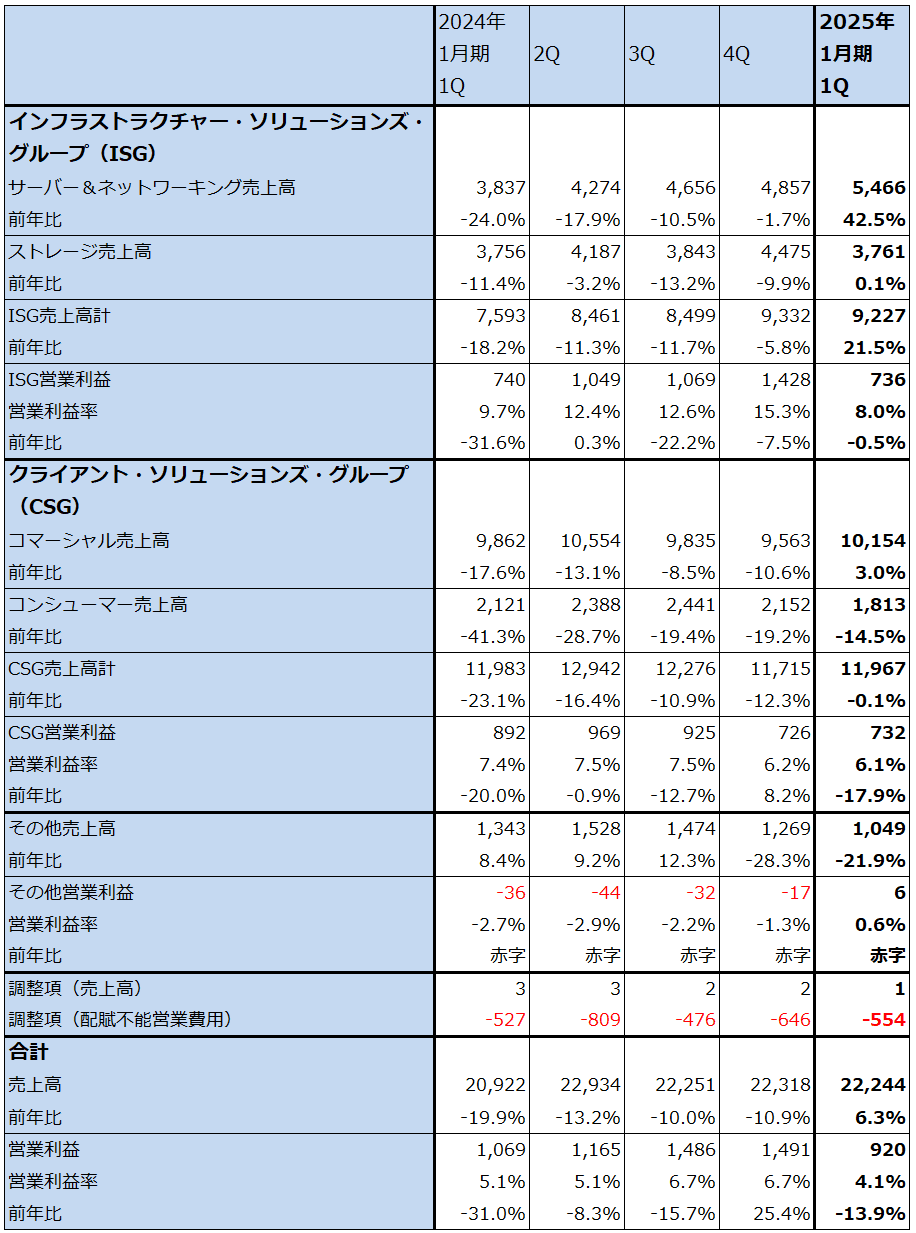

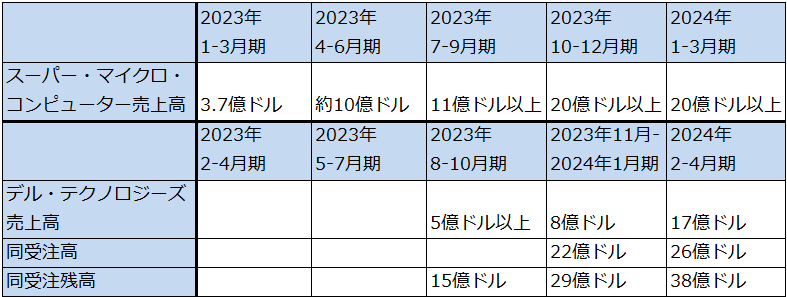

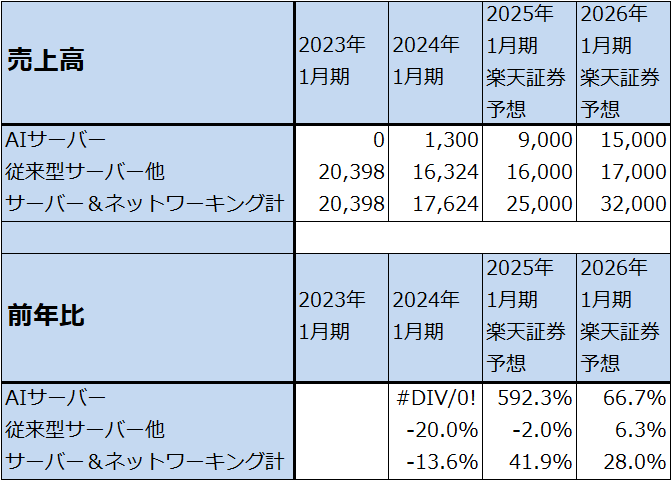

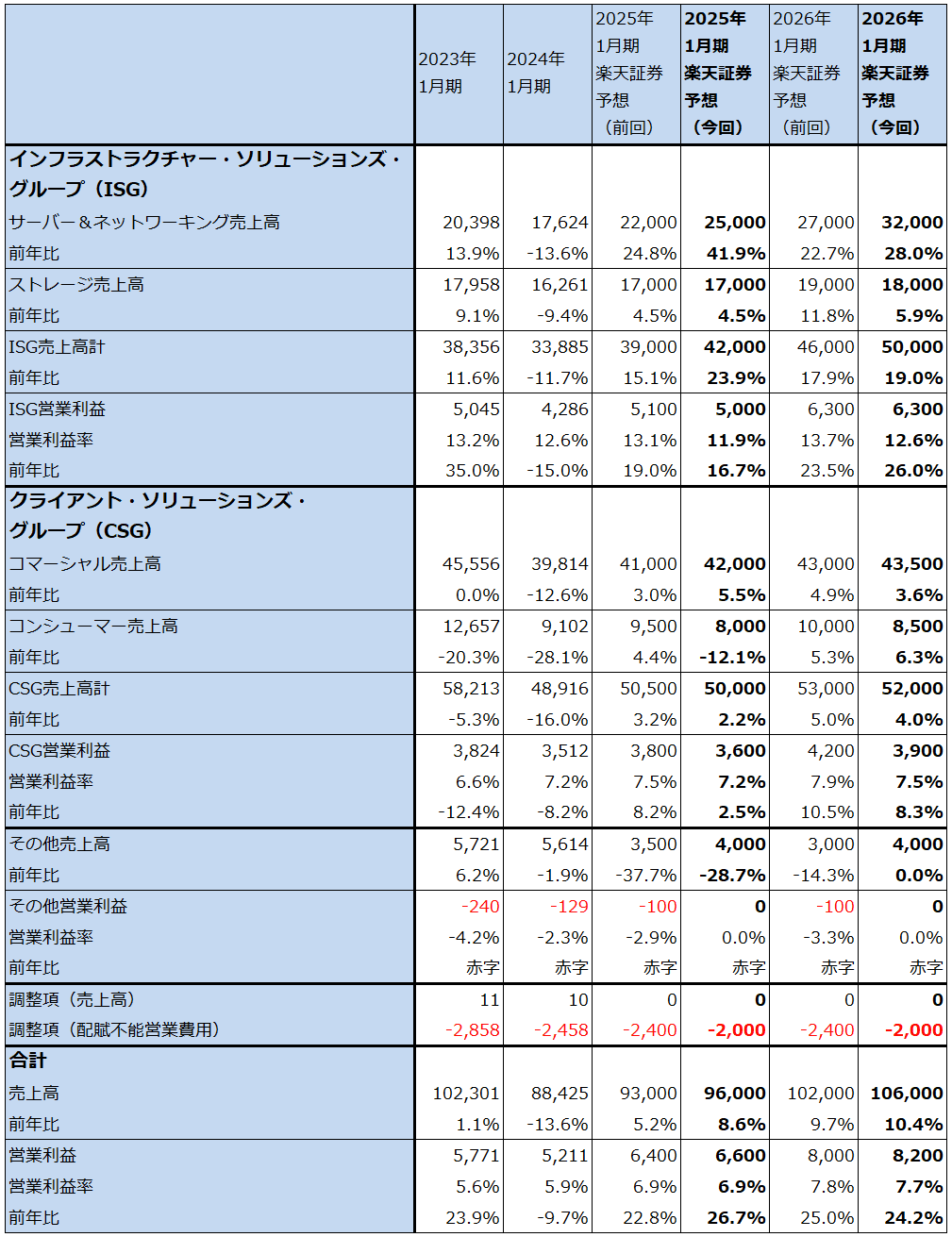

セグメント別に見ると、インフラストラクチャー・ソリューションズ・グループ(ISG)は、売上高92.27億ドル(同21.5%増)、営業利益7.36億ドル(同0.5%減)となりました。売上高の内訳を見ると、サーバー&ネットワーキングが54.66億ドル(同42.5%増)、ストレージが37.61億ドル(同0.1%増)となりました。サーバー&ネットワーキングの中にAIサーバー売上高17億ドル(前年同期はほぼゼロと思われる)が含まれており、これを除いた従来型サーバーとネットワーク機器は37.66億ドル(同1.9%減)と減収になりました。

AIサーバー売上高は、前4Q8億ドルから今1Q17億ドルへ大幅に増えましたが、これは企業向けと準大手クラウドサービス向けにAIサーバーの受注が多かったことと、「H100」の調達が増えたためです。ただし、AIサーバーは「H100」の調達コストが高いため従来型サーバーに比べて採算が悪く、従来型サーバーでも今1Qに企業向け大口需要と大口入札があり、値引きもあった模様であり、これもISG全体の採算低下に繋がりました。

クライアント・ソリューションズ・グループ(CSG、企業向け、消費者向けのパソコンの生産販売)は、売上高119.67億ドル(同0.1%減)、営業利益7.32億ドル(同17.9%減)となりました。売上高のうち、コマーシャル(企業向け)が101.54億ドル(同3.0%増)、コンシューマー(消費者向け)が18.13億ドル(同14.5%減)となりました。売上高は安定していましたが、価格競争が激化したため、営業減益となりました。

表6 デル・テクノロジーズの業績

時価総額 94,844百万ドル(2024年6月6日)

発行済株数 727百万株(完全希薄化後、Diluted)

発行済株数 708百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注2:会社予想は予想レンジのレンジ平均値。

表7 デル・テクノロジーズ:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

表8 サーバー各社のAIサーバー売上高

出所:スーパーマイクロは、会社資料、発言をもとにした楽天証券推定。デルは決算電話会議での会社側の発言による。

2)会社側ガイダンスでは今1Qが業績の底。AIサーバー、AIパソコンに期待

会社側の今2Q売上高ガイダンスは、235~245億ドル、レンジ平均値240億ドル(前年比4.6%増)です。今2QもISGに含まれるAIサーバーの売上好調を会社側は見込んでいます。AIサーバーの採算は低くとも、大幅増収が続けばAIサーバーの売上総利益が増加して全社業績に寄与するだろうというのが会社側の目論見です。また、企業向けの場合、AIサーバーに付随してネットワーク機器等の売上高が増えるため、これへの期待もあります。

CSGでは会社側はAIパソコンの増加に期待しています。ただし、AIパソコンはパソコンメーカー会社とも注力製品になるため、実際に利益寄与が大きくなるかどうかは不透明と思われます。

会社側の2025年1月期通期ガイダンス(GAAPベース)は、売上高935~975億ドル、売上総利益211~215億ドル、販管費147億ドル、EPS6.07~6.57ドルです。ここからレンジ平均値を計算すると、売上高955億ドル(同8.0%増)、営業利益66億ドル(同26.7%増)、当期純利益45.94億ドル(同43.1%増)となります(当期純利益の計算は会社側が今2Qのnon-GAAPベース予想EPSを算出するのに使った完全希薄化発行済株式数7.23~7.27億株、平均7.25億株を使った)。

楽天証券の2025年1月期予想も会社予想とほぼ同じとしました。また、2026年1月期はAIサーバーの業績寄与が大きくなり、AIパソコンによってCSGの営業利益率が若干改善すると想定し、売上高1,060億ドル(同10.4%増)、営業利益82億ドル(同24.2%増)と予想します。

この業績予想のリスクはAIサーバーです。企業向けソリューション販売には採算がよくないパソコンが必要になるため、サーバーとネットワーク機器で利益を稼がなければ全社営業利益率が低水準になります。そのため、AIサーバーからの利益がどの程度増えるのかがデルの今後の業績にとって焦点になります。

ただし、デルのAIサーバーは企業向けだけでなく、準大手クラスのクラウドサービス会社にも販売している模様です。準大手クラウドサービス会社はスーパーマイクロの販売先でもあり、値引き販売が起こって全社営業利益率が低迷するリスクもあります。AIサーバーが企業向けに増加することは、デルにとって業績拡大の重要な機会になると思われますが、AI半導体の増産が進むにつれて販売競争が起こる可能性もあるため、今2Q以降の業績を観察したいと思います。

表9 デル・テクノロジーズのAIサーバー売上高

出所:会社資料より楽天証券証券作成。予想は楽天証券。

表10 デル・テクノロジーズのセグメント別業績:通期ベース

出所:会社資料より楽天証券作成

3)今後6~12カ月間の目標株価を、前回の150ドルから165ドルに引き上げる

デル・テクノロジーズの今後6~12カ月間の目標株価を前回の150ドルから165ドルへ引き上げます。2025年1月期楽天証券予想EPS6.31ドル、2025年1月期楽天証券の予想営業増益率26.7%増に対して、PEG=1倍前後として想定PER25~30倍を当てはめました。AIサーバーの成長性を評価した一方で、値下げ販売のリスクも考慮しました。

中長期で投資妙味を感じます。

本レポートに掲載した銘柄:エヌビディア(NVDA、NASDAQ)、アドバンスト・マイクロ・デバイス(AMD、NASDAQ)、TSMC(TSM、台湾、NYSE ADR)、スーパー・マイクロ・コンピューター(SMCI、NASDAQ)、デル・テクノロジーズ(DELL、NYSE)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)