![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]銘柄レポート:スーパー・マイクロ・コンピューター(NASDAQから10K提出期限延長の承認を得る必要がある)](https://m-rakuten.ismcdn.jp/mwimgs/3/9/498m/img_39f7e5c7ac86401ea69f3be820f888f797328.jpg)

![[動画で解説]決算レポート:テスラ(2025年12月期はEV出荷台数20~30%増を狙う)](https://m-rakuten.ismcdn.jp/mwimgs/a/3/498m/img_a3b4892a8879da7cd2df5568113a960392110.jpg)

![[動画で解説]みずほ証券コラボ┃11月11日【日米株、上値めどは?~今週は米CPI、特別国会と企業の決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a9c10d0939778dbd2957bd9d71a4ac5187696.jpg)

![[動画で解説]【テクニカル分析】今週の株式市場 「トランプ相場」の余韻と日米中の動き~一喜一憂しやすい地合いで上値トライできるか?~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/d/4/498m/img_d4b16b0ddd6d2d586cae45075d4ebc4167099.jpg)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。以下のリンクよりご視聴ください。

「決算レポート:テスラ(2025年12月期はEV出荷台数20~30%増を狙う)」

「銘柄レポート:スーパー・マイクロ・コンピューター(NASDAQから10K提出期限延長の承認を得る必要がある)」

毎週月曜日午後掲載

本レポートに掲載した銘柄:テスラ(TSLA、NASDAQ)、スーパー・マイクロ・コンピューター(SMCI、NASDAQ)

テスラ

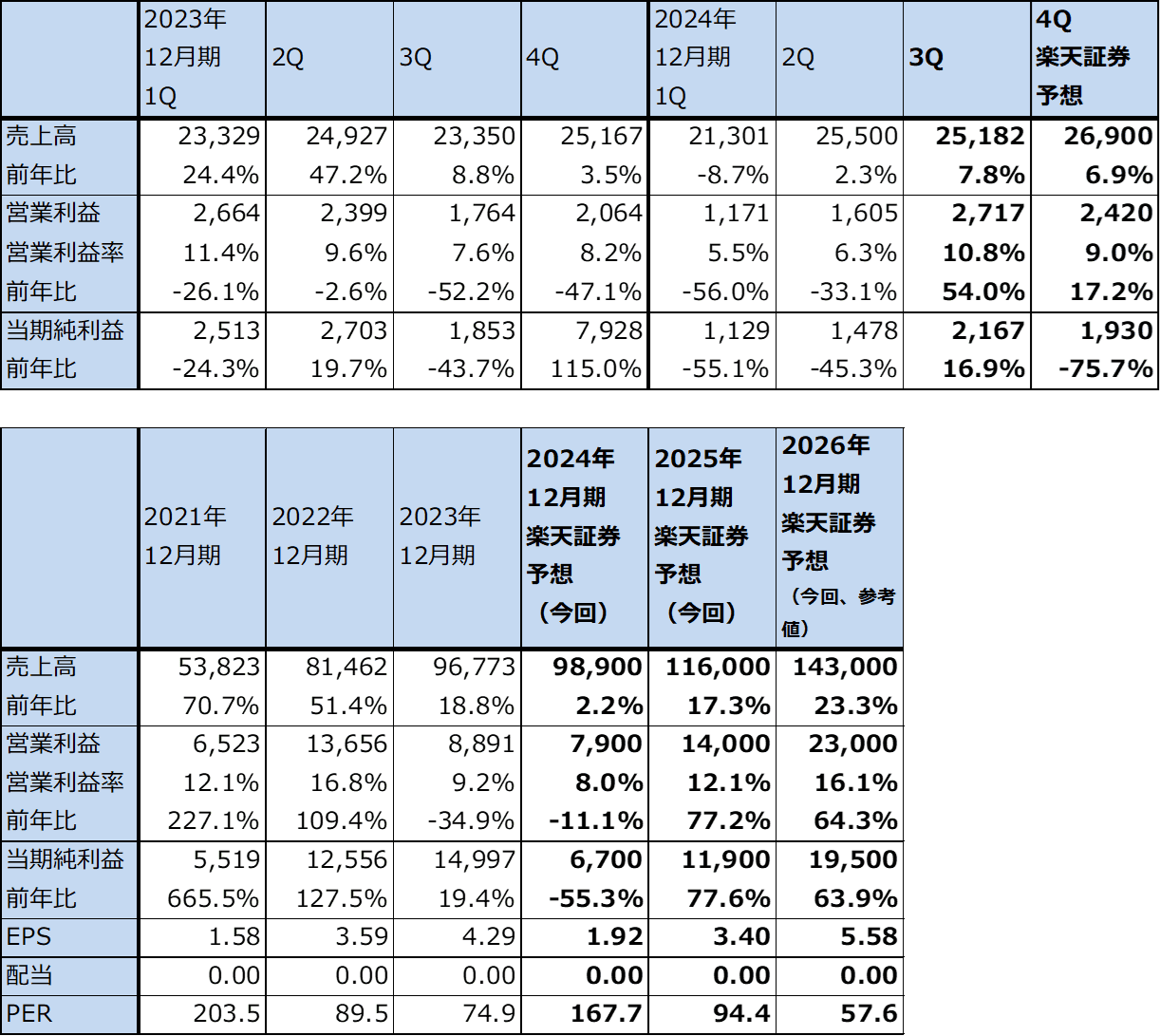

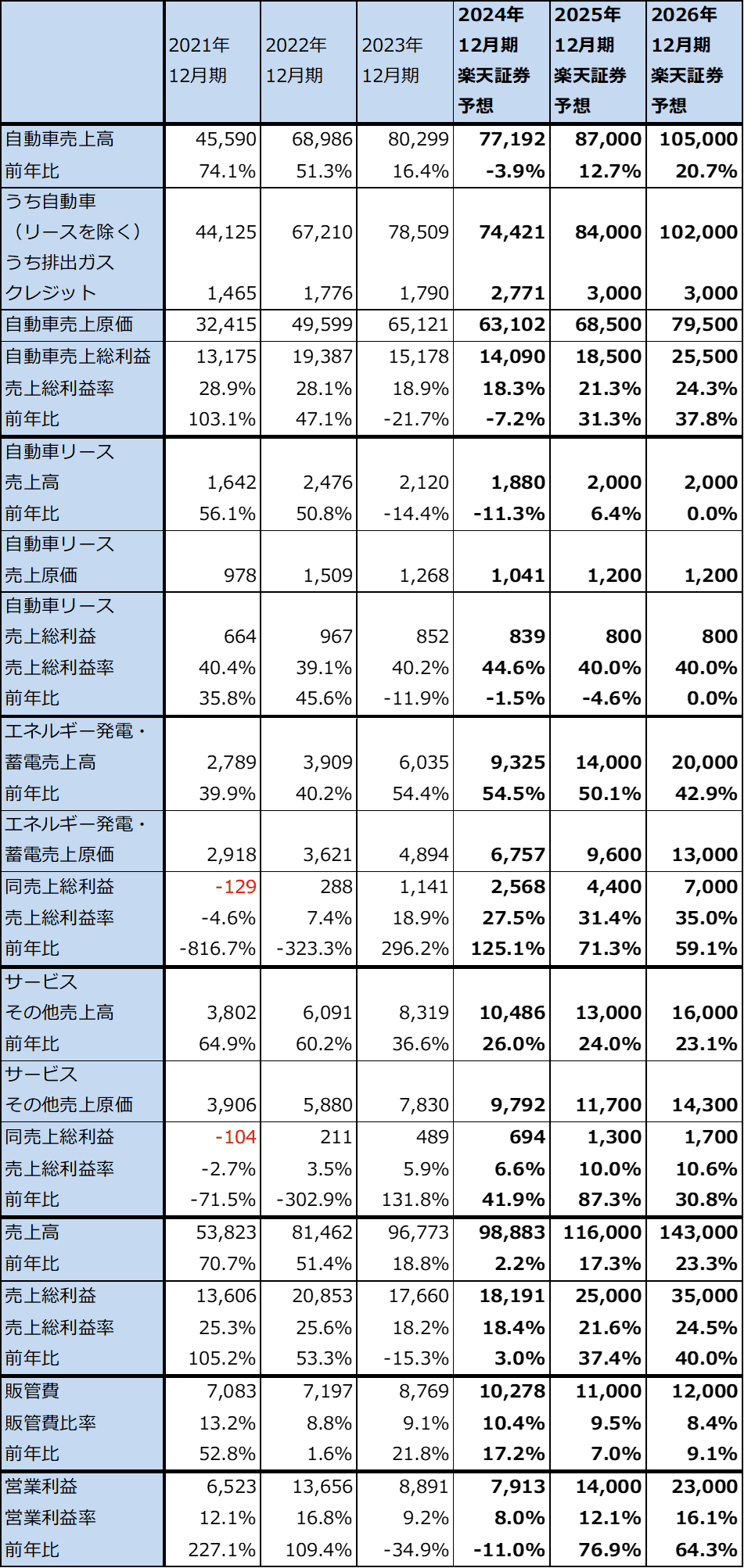

1.テスラの2024年12月期3Qは、7.8%増収、54.0%営業増益

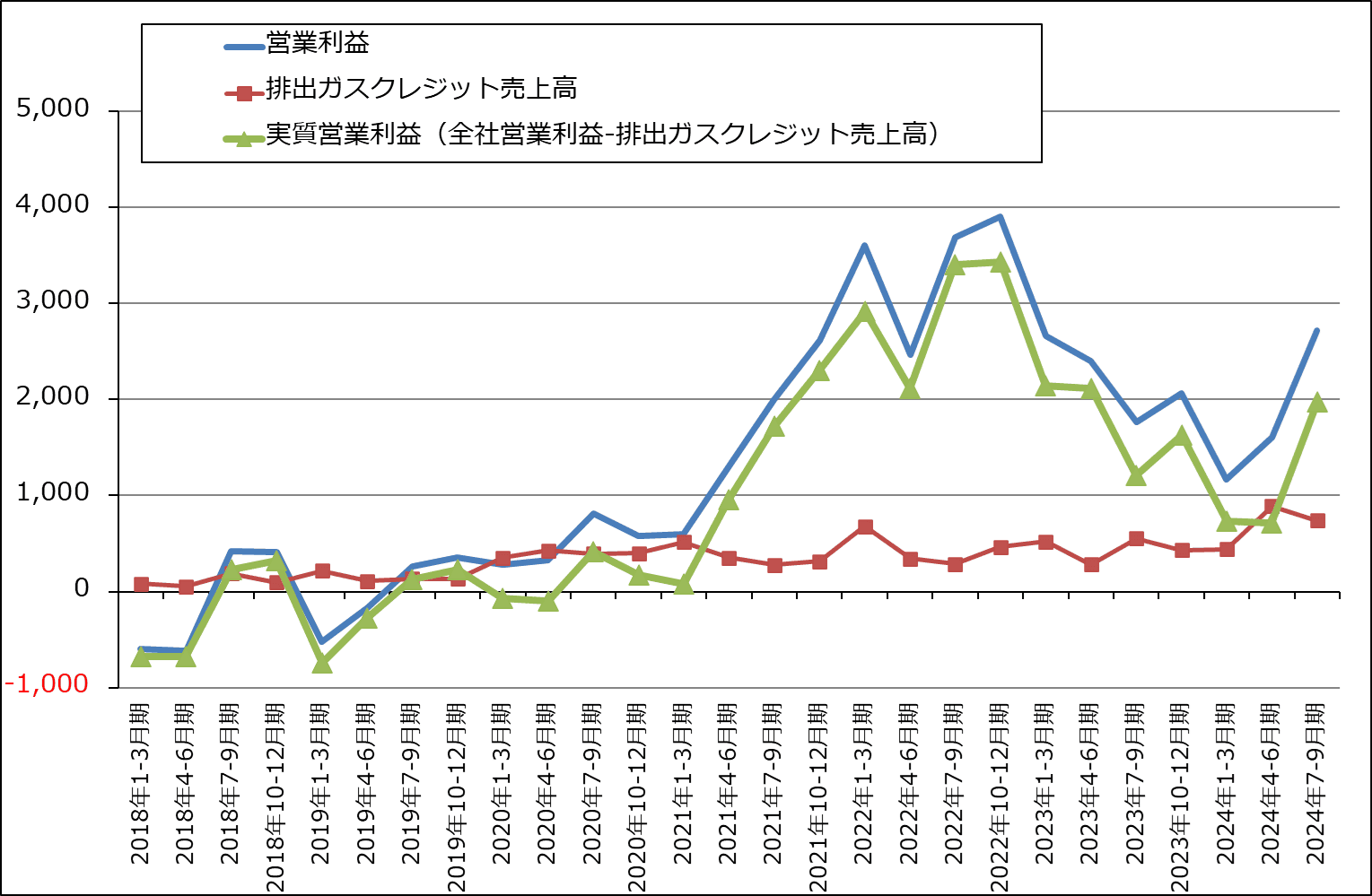

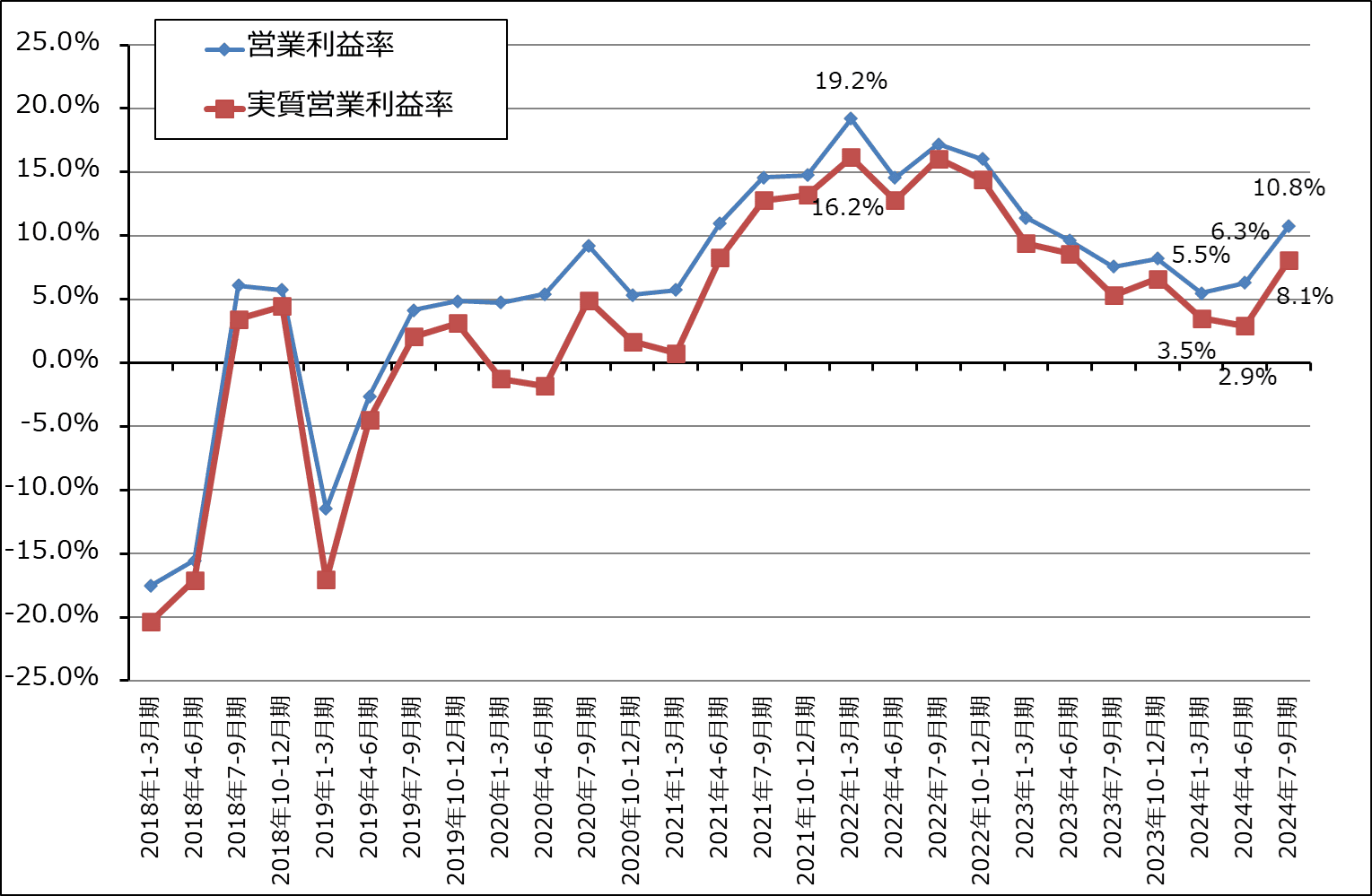

テスラの2024年12月期3Q(2024年7-9月期、以下今3Q)は、売上高251.82億ドル(前年比7.8%増)、営業利益27.17億ドル(同54.0%増)となりました。今2Q比では、売上高1.2%減、営業利益69.3%増となりました。

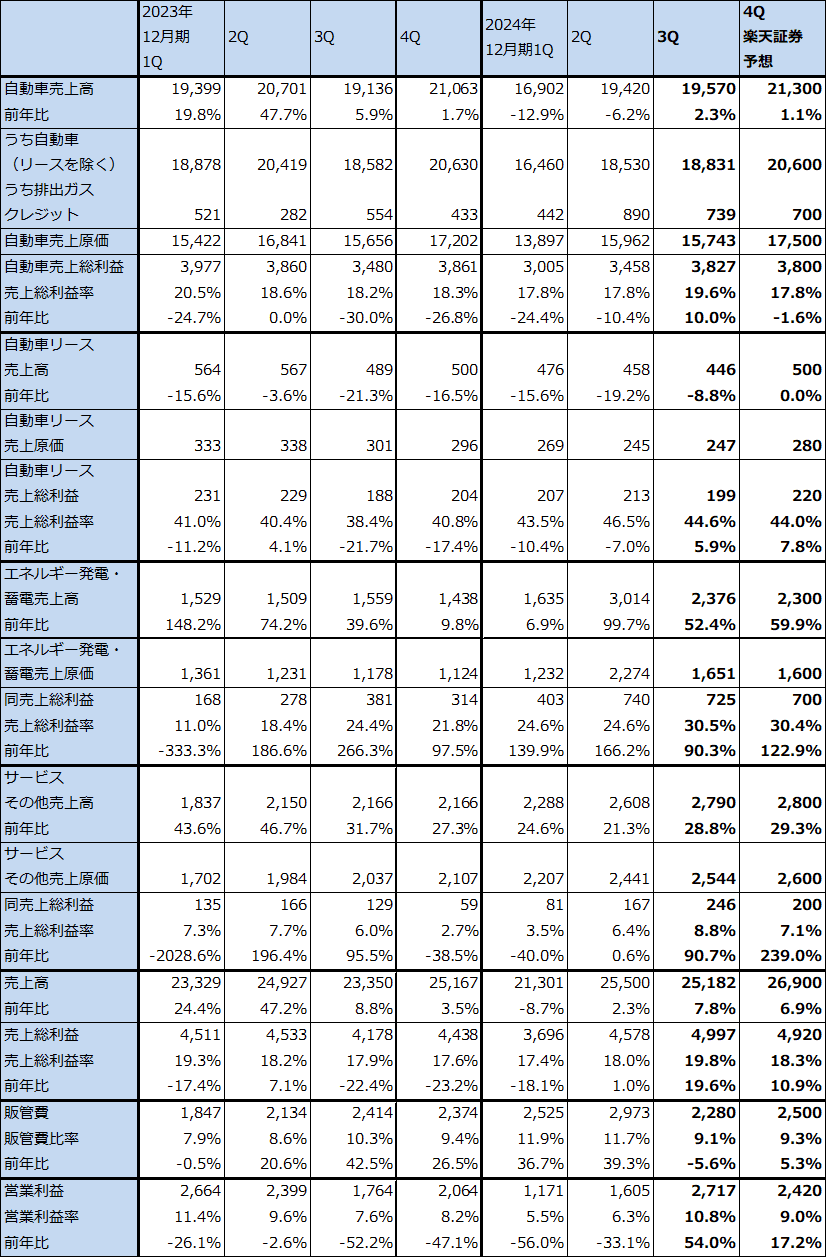

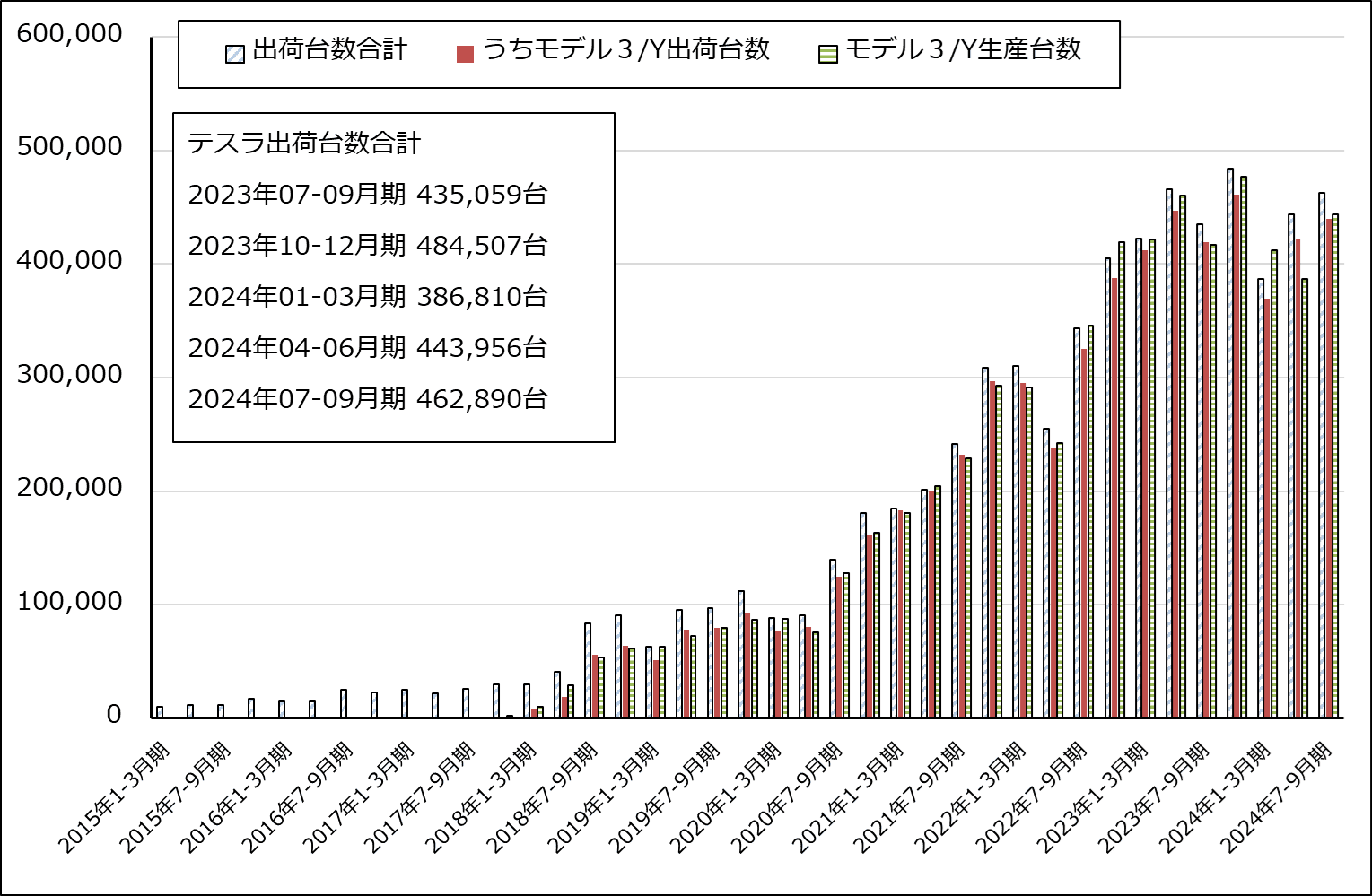

EV(電気自動車)の生産について各種のコストダウンを重ねた結果、自動車事業(リースを除く)が195.70億ドル(前年比2.3%増)、売上総利益38.27億ドル(同10.0%増)となりました。小幅増収でしたが、売上総利益率は前3Q18.2%、今2Q17.8%から今3Q19.6%へ改善しました。全社の自動車出荷台数は、今1Qに大底を付けた後回復に転じており、今1Q38万6,810台(前年比8.5%減)、今2Q44万3,956台(同4.8%減)、今3Q46万2,890台(同6.4%増)と増加しました。これは今年4月に行った「モデルY」(小型SUV)の値引きによる寄与もあると思われます。

また、エネルギー発電・蓄電事業が好調で、売上高23.76億ドル(前年比52.4%増)、売上総利益7.25億ドル(同90.3%増)となり、売上総利益率は前3Q24.4%、今2Q24.6%から今3Q30.5%へ上昇しました。

サービスその他も、売上高27.90億ドル(前年比28.8%増)、売上総利益2.46億ドル(同90.7%増)となり、売上総利益率は前3Q6.0%、今2Q6.4%、今3Q8.8%へ改善しました。

研究開発費を含む販管費も22.80億ドル(前年比5.6%減)となりました。研究開発費、販管費ともに前年比で小幅減少となりました。今2Q比では23.3%減となりましたが、これは今2Qに計上したリストラ費用6.22億ドルが今3Qは0.55億ドルに減少したためです。

この結果、営業利益は前年比、今2Q比ともに大幅増益となりました。

表1 テスラの業績

時価総額 1,027,262百万ドル(2024年11月8日)

発行済株数 3,497百万株(完全希薄化後、Diluted)

発行済株数 3,198百万株(完全希薄化前、Basic)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後発行済み株式数で計算。ただし、時価総額は完全希薄化前発行済み株式数で計算。

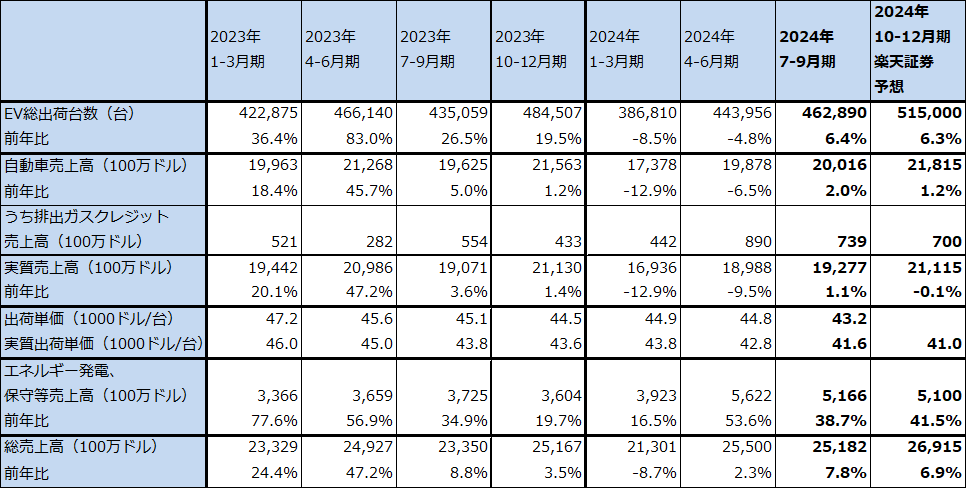

表2 テスラの売上高詳細(四半期)

注:実質売上高は自動車売上高から排出ガスクレジット売上高を差し引いたもの。実質出荷単価は実質売上高を出荷台数で割ったもの。

表3 テスラの業績詳細(四半期)

出所:会社資料より楽天証券作成

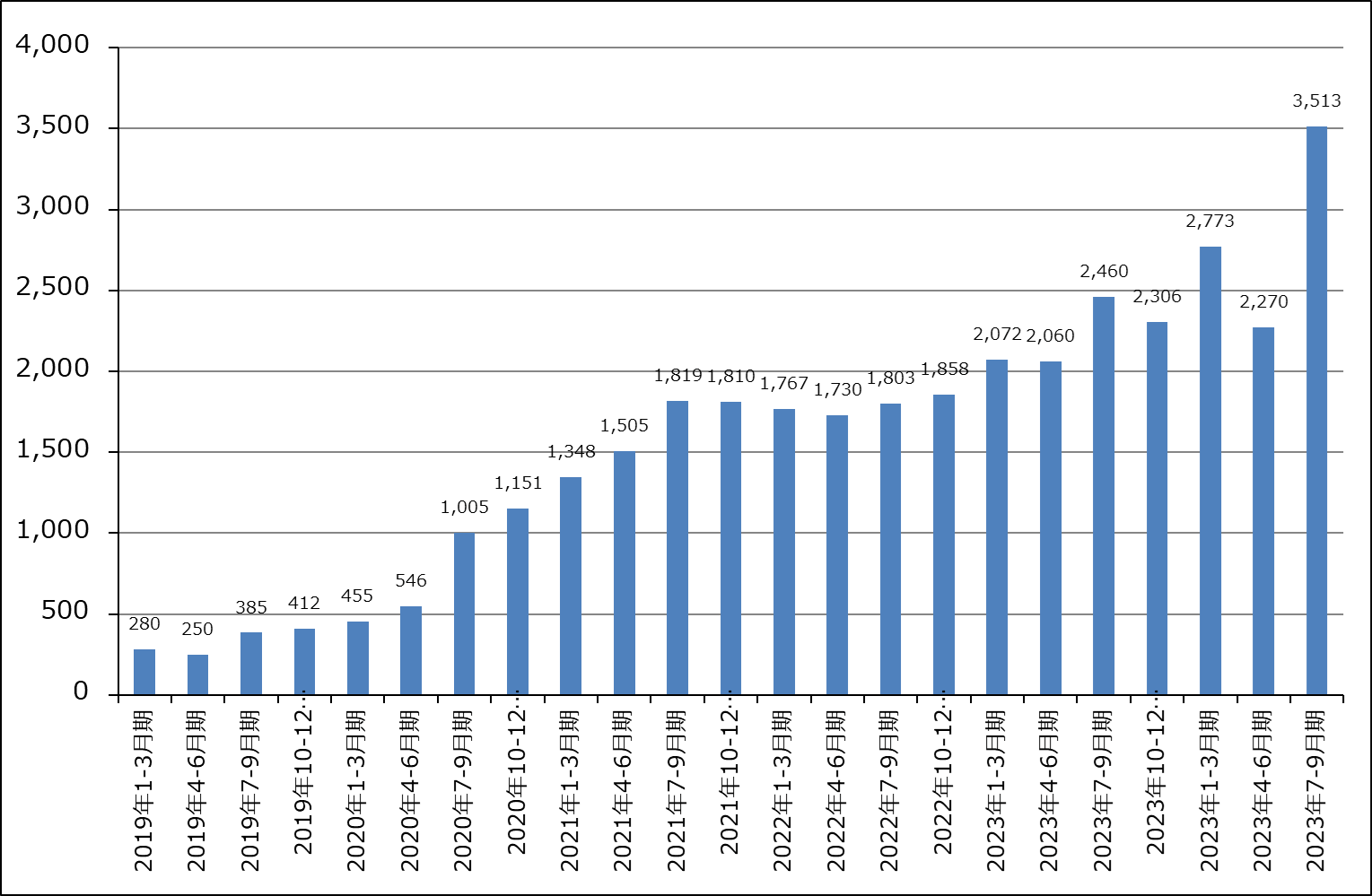

グラフ1 テスラのEV生産・出荷台数

グラフ2 テスラの実質営業利益

グラフ3 テスラの営業利益率

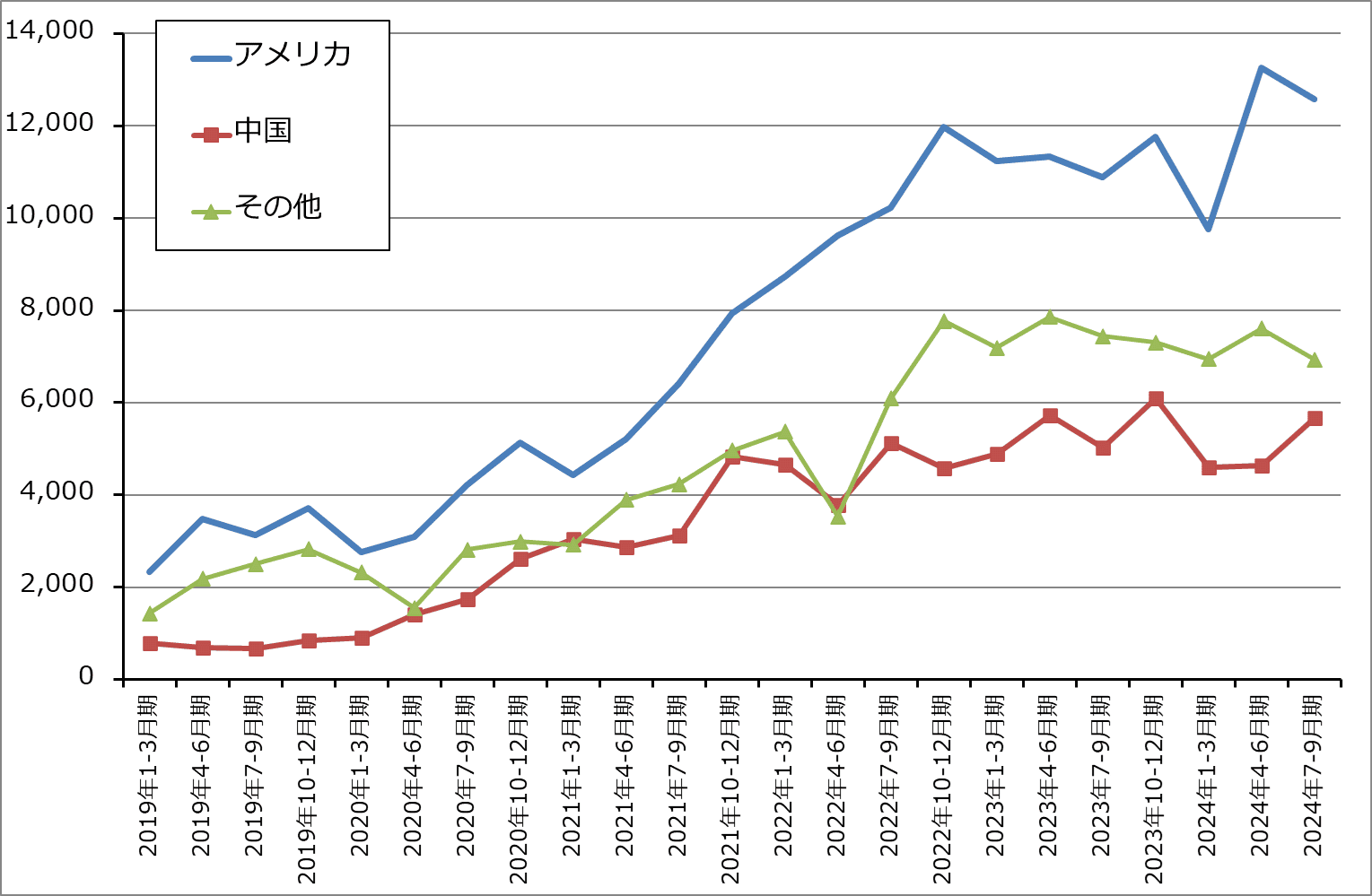

グラフ4 テスラ:地域別売上高

2.会社側は2025年12月期に出荷台数20~30%増を見込む

1)今4Q営業利益率はいったん低下へ

今3Qまでの業績と今3Q決算時の決算電話会議における会社側のコメントをもとに、楽天証券では今4Qを売上高269億ドル(前年比6.9%増)、営業利益24.20億ドル(同17.2%増)と予想します。今4QのEV出荷台数は、51.5万台(前年比6.3%増、今3Q比11.3%増)と予想します。出荷台数は引き続き伸びると予想されます。

この予想では、今4Qは今3Q比で増収減益となります。会社側によると、EV生産における各種のコストダウンを継続中なので、費用がかかる場合もあり、今4Qに今3Qの高い利益率が継続するわけではないとのことです。このことを考慮して今3Qよりも営業利益率が低下すると予想します。ただし、コストダウンは2025年12月期以降の業績に寄与すると予想されます。

2)2025年12月期は業績好調が予想される

2025年12月期については、会社側は2025年12月期通期のEV出荷台数を、低価格EVの投入を前提して、前年比20~30%増としています。会社側は2025年前半から低価格EVを発売する計画です。今3Qのテスラ決算電話会議のイーロン・マスク氏の発言から考えると、低価格EVの価格は3万ドル以下と思われます。

また、大型EVトラック「テスラセミ(Tesla semi)」の試験生産を2025年後半から、量産を2026年前半から開始する計画です。価格は、航続距離300マイル(480km)タイプが15万ドル、500マイル(800km)タイプが18万ドルです。

2026年には完全自動運転仕様の「サイバーキャブ」(運転席とハンドルがないタクシー。一般人が購入することも可能)を量産開始する予定です。生産目標は年間200万台、最終的には年間400万台が目標です。価格は約2万5,000ドル。完全自動運転とこの販売計画が実現すれば、テスラの業績に大きなプラスの影響があると思われます。

なお、EVピックアップトラックの「サイバートラック」については動向が不明で、あまり増産していない模様です。ただし受注残が多いため、生産が増加すれば業績には寄与すると予想されます。

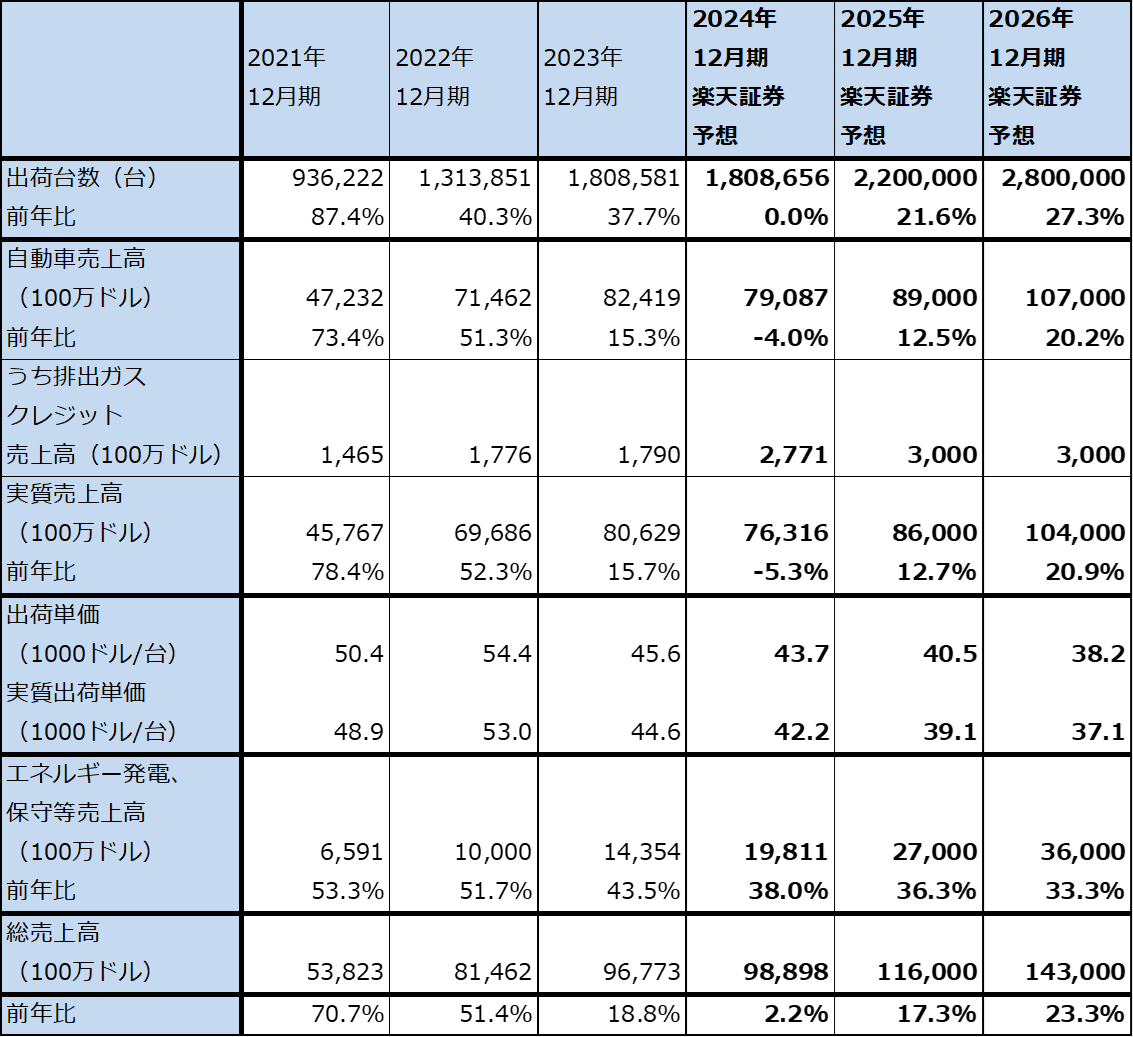

これらのことを総合的に考慮し、楽天証券ではテスラの2024年12月期を売上高989億ドル(前年比2.2%増)、営業利益79億ドル(同11.1%減)、2025年12月期を売上高1,160億ドル(同17.3%増)、営業利益140億ドル(同77.2%増)と予想します。前提となる全社出荷台数は、2023年12月期180万8,581台に対して、2024年12月期180.9万台(前年比0.0%増)、2025年12月期220万台(同21.6%増)としました。

2025年12月期出荷台数予想220万台の内訳は、従来車種180万台(実質出荷単価は今4Q楽天証券予想と同じ4.1万ドル)、低価格EV40万台(同3.0万ドル)と予想しました。排出ガスクレジット取引(注)による売上高を除いたEV販売の実質平均単価は2023年12月期4.46万ドルから2024年12月期4.22万ドル、2025年12月期3.91万ドルと緩やかに低下すると予想しました。

(注:排出ガスクレジット売上高はアメリカのZEV規制に基づき温暖化ガス排出権を売却したもの。ZEV規制は自動車メーカーに対して一定台数以上のゼロエミッションカー(温暖化ガスを排出しないEV、FCVなど)を販売できなかった場合、その自動車メーカーは達成できたメーカーから温暖化ガス排出権を購入しなければならないとする規制。カリフォルニア州から始まり、現在全米17州が導入している。テスラ車は温暖化ガスを排出しないためテスラは常時排出ガスクレジットの売り手となっている)

表4 テスラの売上高予想(通期)

注:実質売上高は自動車売上高から排出ガスクレジット売上高を差し引いたもの。実質出荷単価は実質売上高を出荷台数で割ったもの。

表5 テスラの業績詳細(通期)

出所:会社資料より楽天証券作成

グラフ5 テスラの設備投資額

表6 テスラの生産体制

3)トランプ政権下のアメリカのEV市場に注目したい

トランプ政権になると、アメリカでの現行のEV購入補助金が廃止される可能性がありますが、今回の楽天証券予想では、テスラ車の購入者はある程度所得水準の高い人が多いと思われるため、この影響は軽微と考えました。

また、イーロン・マスク氏はトランプ政権成立の功労者ですので、彼を英雄視する人たちも多いと思われます。それがテスラ車の販売台数にどう影響するのかも今後の注目点です。私は、このことはアメリカにおけるテスラ車の販売に対して大きなプラス要因となると考えており、今回の業績予想はこの見方に沿っています。

今回の業績予想では参考値として、2026年12月期の楽天証券予想業績も提示します。2026年12月期を売上高1,430億ドル(同23.3%増)、営業利益230億ドル(同64.3%増)と予想します。出荷台数を280万台(同27.3%増)(内訳は従来車種180万台、低価格EV100万台、実質単価は2025年12月期と同じと想定)、実質平均単価を3.71万ドルとしました。この予想にはサイバーキャブの発売、テスラセミの量産、サイバートラックの増産等は織り込んでいません。低価格EVの量産効果が発揮されると、テスラの好業績が続くと予想されます。

3.CEOのイーロン・マスク氏がトランプ政権の要職に就く可能性がある

2024年アメリカ大統領選挙はドナルド・トランプ氏の大勝で終わりました。イーロン・マスク氏はトランプ政権成立の功労者であり、トランプ政権で要職に就く可能性があると言われています。

トランプ政権が始動した後の、EVに対する政策等で注目されるポイントは、以下の通りです。

1.トランプ氏は公約通りEV補助金を廃止するのかどうか。現在のアメリカのEV購入補助金は、新車が7,500ドル、中古車が4,000ドル。年収15万ドル以上の所得層や、8万ドル以上のSUV&ピックアップトラック、5.5万ドル以上のセダン&ハッチバックは補助金対象外となっている。補助金対象車となる主な条件としては、北米(カナダ、メキシコ含む)で生産されたEVであること、バッテリーは部品と原材料の50%が北米製であることが条件で、中国を含む特定国の原材料を使用している場合は補助金対象外となる。

2.EV購入補助金を廃止した場合、何らかのEV購入促進策を導入するのかどうか。

3.今回の大統領選挙でイーロン・マスク氏はトランプ政権成立の功労者となっており、今回の選挙でトランプ氏に投票した人々から(全員ではないにせよ)高く評価されていると思われる。このことがテスラ車の販売にプラスの影響をもたらすのかどうか。

4.完全自動運転搭載車と自動運転タクシー事業の許認可は、アメリカでは現在州ごとに行っている。これを連邦政府の許認可とするかどうか。

5.テスラの蓄電池事業にとってプラス材料となる政策はできるのか。

今3Qのテスラ車の実質平均出荷単価4.16万台から考えて、現在のテスラ車の購入層は所得水準の高い層と考えられます。従って、アメリカで購入補助金がなくなってもイーロン・マスク人気で十分カバーできると考えられますが、実際にそうなるかは、今後の動きを観察する必要があります。ただし、競合他社(世界のEVメーカーで黒字なのは現在テスラだけと思われます)は補助金がなければEVが売れなくなる会社も出てくると思われるため、アメリカのEV購入補助金がなくなることは補助金なしでもEV販売が損益分岐点を超えているテスラの競争力をさらに強化することに繋がると思われます。

また、現在州ごとに許認可権がある完全自動運転搭載車と自動運転タクシー事業について、許認可権を連邦政府に一本化することができれば、自動車の完全自動運転にとって大きな規制緩和となります。2026年量産を目指すテスラのサイバーキャブは、まずカリフォルニア州とテキサス州で免許を取得する方針です。

アメリカの大統領就任式は、2025年1月20日です。それまでのテスラとイーロン・マスク氏、アメリカ政府、トランプ氏などの動きに注目したいと思います。

4.テスラの今後6~12カ月間の目標株価を400ドルとする

テスラの今後6~12カ月間の目標株価を400ドルとします。

今のテスラの株価は、自動車株として評価しても成長企業として評価しても割高と思われます。ただし、2025年前半の低価格版EV発売、2026年の完全自動運転タクシー「サイバーキャブ」の量産開始、2026年の大型トラック「テスラセミ」の量産開始、いつになるか不明ですが「サイバートラック」の増産などが出荷台数増加要因としてあること、マスク氏がトランプ政権の要職に就いた場合、アメリカのEVや蓄電池市場の拡大にとって重要な政策を打ち出す可能性があることを評価したいと思います。

そこで、2024年12月期の楽天証券予想PER(株価収益率)167.7倍と2025年12月期の予想PER94.4倍の間で想定PERを考えました。この考え方から、2025年12月期の楽天証券予想EPS(1株当たり利益)3.4ドルに、想定PER100~130倍を当てはめ、今後6~12カ月間の目標株価を400ドルとしました。

中長期で投資妙味を感じます。

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]トランプ2.0で退場を迫られそうな人の特徴(吉田 哲)](https://m-rakuten.ismcdn.jp/mwimgs/1/8/160m/img_187bb160d07a9e42a994f631d324e5f856871.jpg)

![[動画で解説]米国株最高値の裏に、5つのトランプ・リスク(窪田 真之)](https://m-rakuten.ismcdn.jp/mwimgs/8/7/160m/img_87e1489c5344018fcc304b5d65fe09da43349.jpg)