![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米国株】ASMLショック?これが半導体相場だ](https://m-rakuten.ismcdn.jp/mwimgs/c/a/498m/img_ca7e9c846fd4974dd5139ed73beb597a69356.jpg)

![[動画で解説]今、上昇している市場はどこ?投資信託ランキング 半導体株が急落、金は上昇。金に投資するなら現物?投信?](https://m-rakuten.ismcdn.jp/mwimgs/3/0/498m/img_30791bcbe5ca0fc860d6e7e9a74ba83843697.jpg)

![[動画で解説]頼清徳演説後に中国が軍事演習で威嚇。米大統領選に向けて台湾情勢は緊迫化するか?](https://m-rakuten.ismcdn.jp/mwimgs/d/3/498m/img_d3cc87c9ef3da72b273b54097fb41e8655300.jpg)

![[動画で解説]どうなれば金(ゴールド)価格は大暴落する?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fcd6e4b24fae5f5ab9c1eb00f2244f0061141.jpg)

毎週月曜日午後掲載

本レポートに掲載した銘柄:TSMC(TSM、台湾、NYSE ADR)、ASMLホールディング(ASML、アムステルダム、NASDAQ)

TSMC

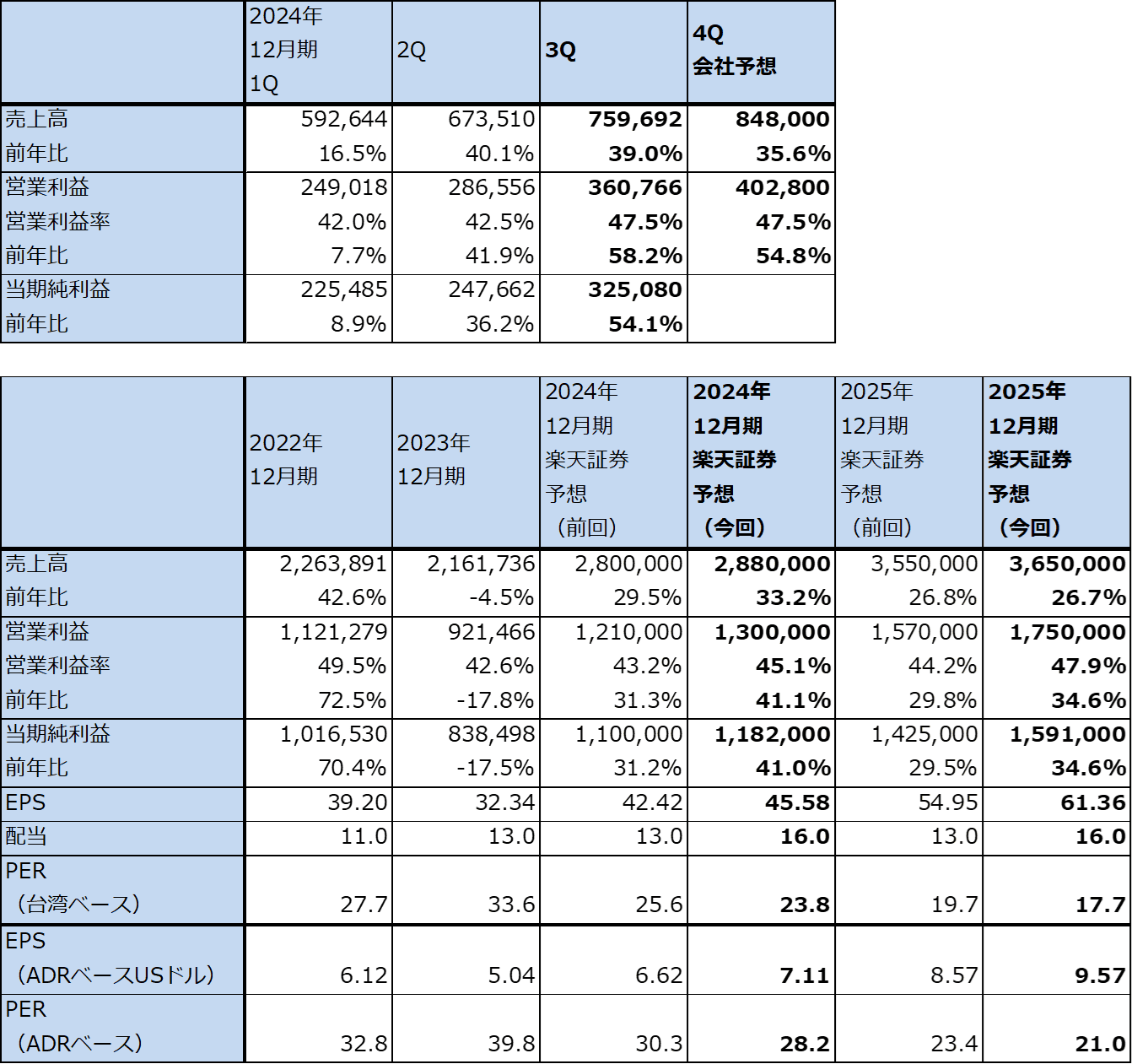

1.TSMCの2024年12月期3Qは、39.0%増収、58.2%営業増益

TSMCの2024年12月期3Q(2024年7-9月期、以下今3Q)は、7,596.92億台湾ドル(前年比39.0%増)、営業利益3,607.66億台湾ドル(同58.2%増)となりました。AI半導体の増収と季節的にスマートフォン向けが増えたことから大幅増収となり、四半期売上高は過去最高を更新しました。営業利益率も今2Q42.5%から今3Q47.5%へ上昇しました。

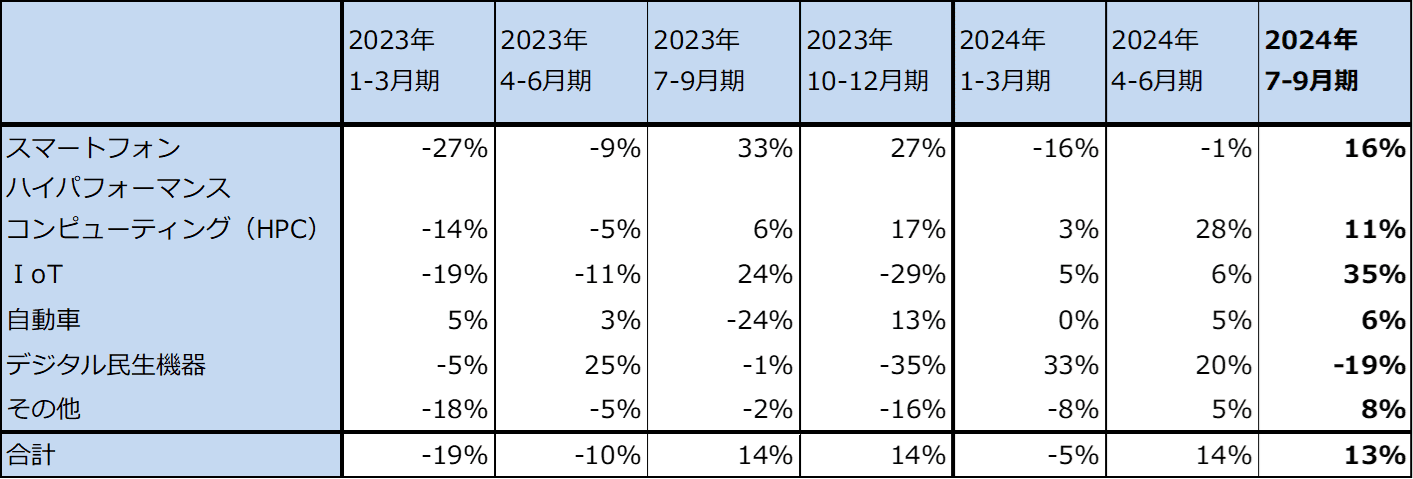

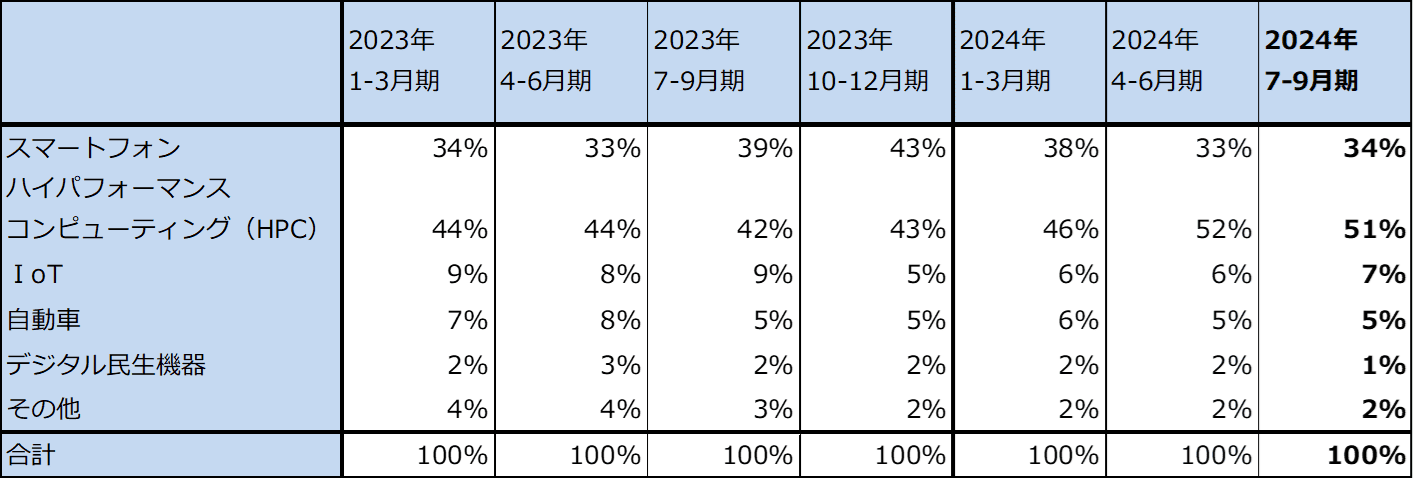

分野別売上高を見ると、スマートフォン向けは今2Q比16%増となりました。売上構成比も今2Q33%から今3Q34%へやや上昇しました。毎年9月に発売されるアップルの新型iPhone(2024年版は9月発売の「iPhone16」シリーズ)向けチップセットの出荷開始による寄与と思われます。「iPhone16」シリーズはすべて3ナノチップセットを搭載しています。

また、ハイパフォーマンスコンピューティング(HPC。パソコン、サーバー向け、AI半導体等)は今2Q比11%増となりました。前四半期比伸び率は今2Qの28%増よりも低下しましたが、業績に対するAI半導体の寄与は大きかった模様です。

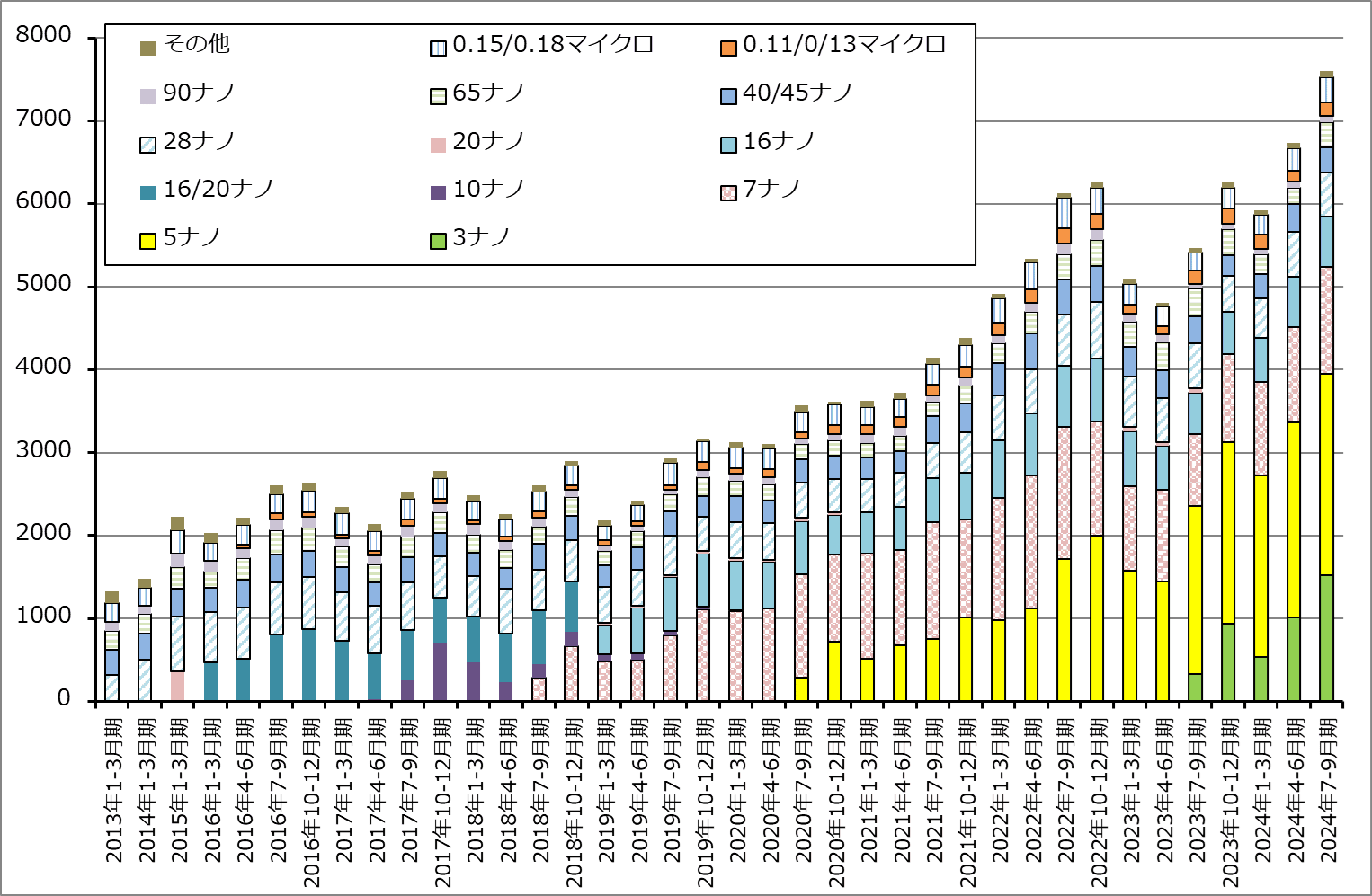

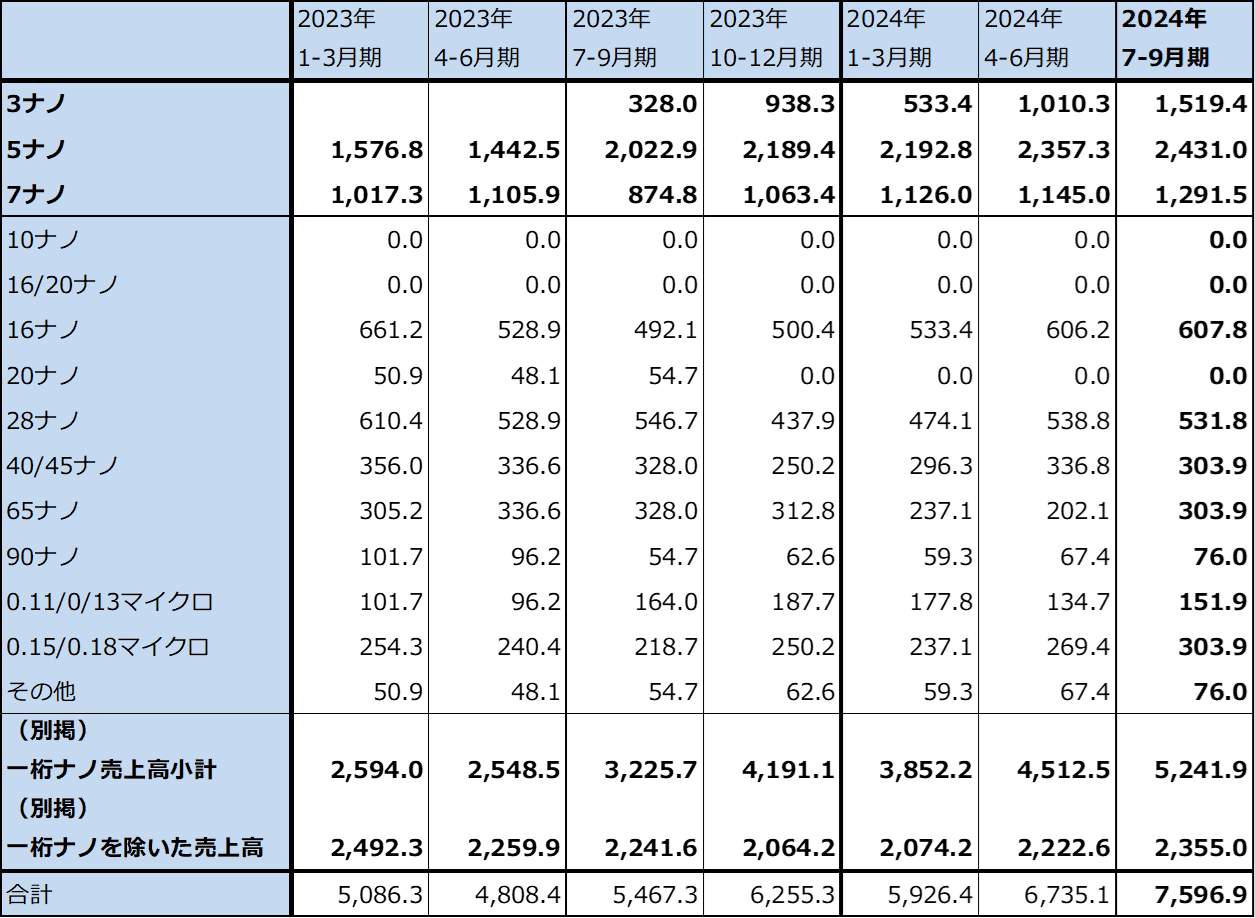

テクノロジー別売上高を見ると、3ナノが今2Q1,010.3億台湾ドルから今3Q1,519.4億台湾ドルへ好調に伸びました(会社側開示の売上構成比から楽天証券計算)。iPhone16シリーズ向けチップセットの寄与と思われます。また、5ナノ、7ナノも堅調でしたが、特に5ナノは5ナノの拡張版である4ナノラインでエヌビディアの主力AI半導体「H100」、その上位機種で省エネ性能を向上させた「H200」、今年末に本格出荷が始まる新型の「Blackwell」を生産しているため、全体の業績への貢献度が上昇していると思われます。

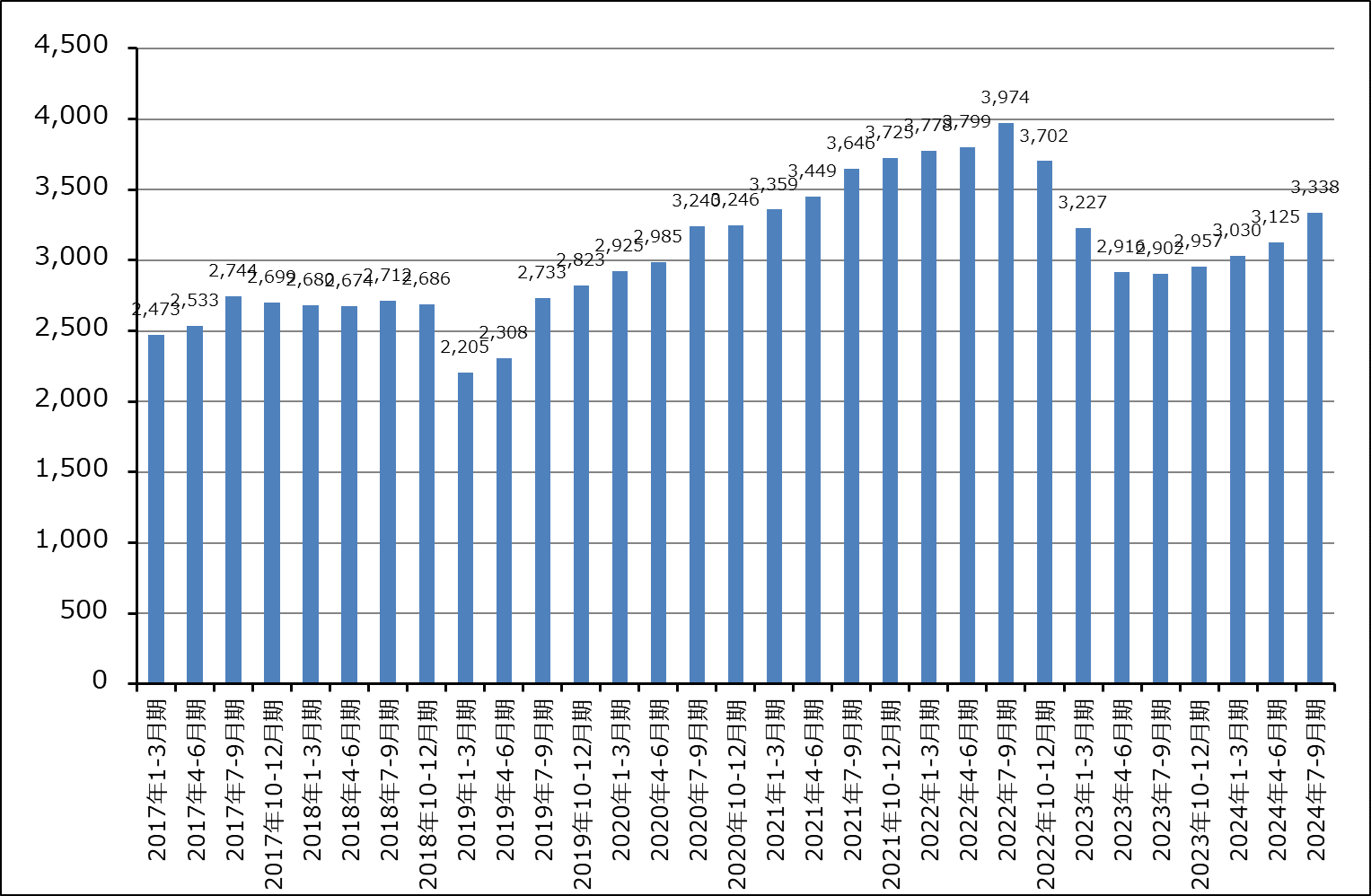

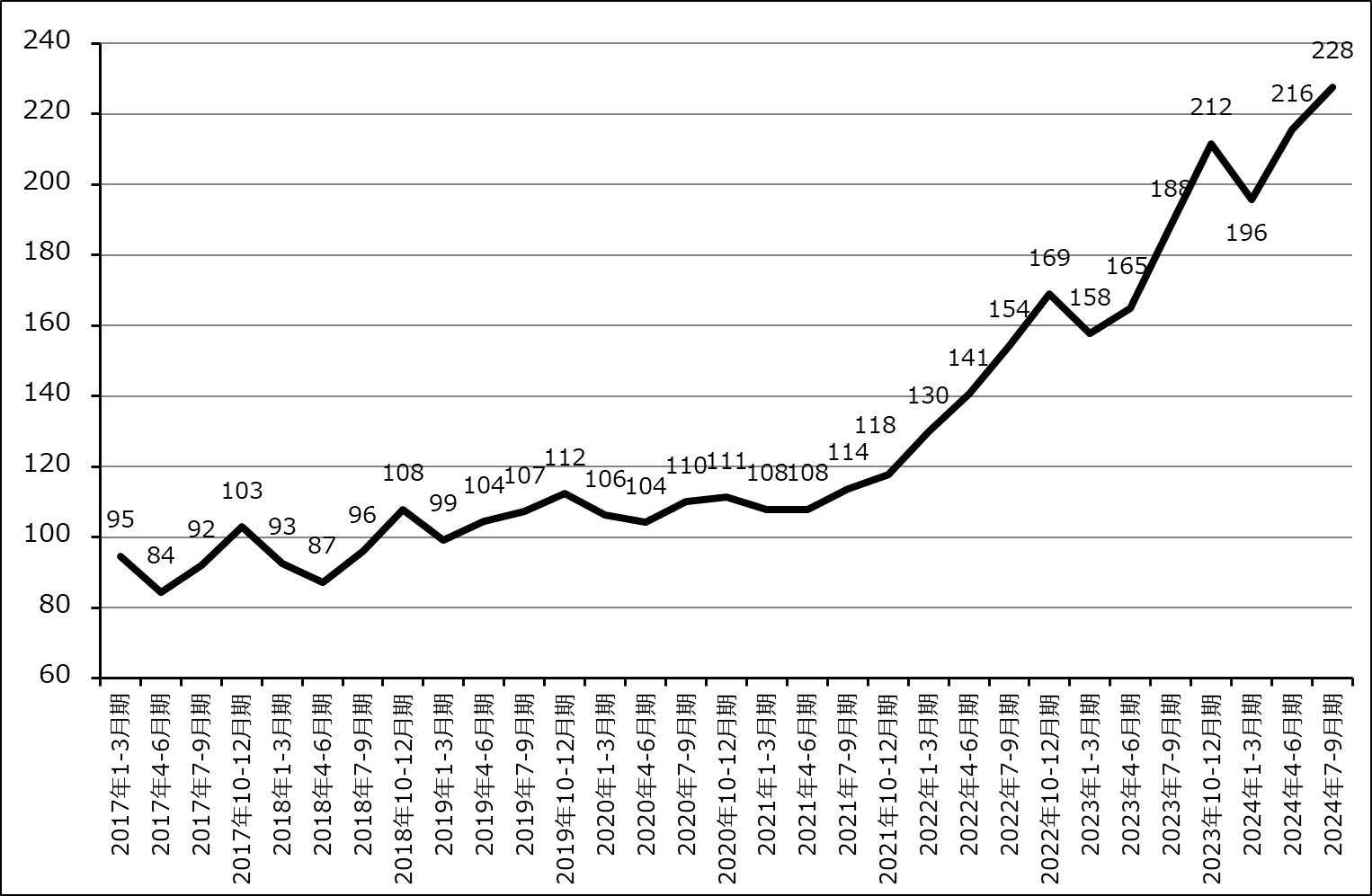

ウェハ出荷枚数(300ミリ換算)は、3ナノ、5ナノ、7ナノの先端半導体の出荷増加に伴い順調に増加しています(グラフ2)。ウェハ1枚当たり売上高も引き続き増加していますが(グラフ3)、これにはAI半導体向け増加が寄与していると思われます。

表1 TSMCの業績

株価(NYSE ADR) 200.78USドル(2024年10月18日)

時価総額 1,041,285百万USドル(2024年10月18日)

発行済株数 25,931百万株(完全希薄化後)

1台湾ドル 0.0312USドル(2024年10月18日)

単位:百万台湾ドル、台湾ドル、米ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:TSMCは台湾市場に株式を、ニューヨーク市場にADRを上場している。ここではADRの株価によってPERと時価総額を計算した。

注3:TSMCのADRは普通株5株からなる。

注4:会社予想は予想レンジの平均値。

表2 TSMCの分野別売上高前期比と売上構成比

TSMCの分野別売上高:前四半期比

TSMCの分野別売上構成比

グラフ1 TSMCのテクノロジー別売上高

表3 TSMCのテクノロジー別売上高

出所:会社開示の売上構成比より楽天証券計算

グラフ2 TSMCのウェハ出荷枚数

グラフ3 TSMC:ウェハ1枚当たり売上高

2.2025年12月期も業績好調が予想される

2024年12月期4Qの会社側ガイダンスは、売上高261~269億米ドル、1米ドル=32台湾ドル、売上総利益率57~59%、営業利益率46.5~48.5%です。

ここからレンジ平均値を計算すると、売上高8,480億台湾ドル(前年比35.6%増)、営業利益4,028億台湾ドル(同54.8%増)となります。また、楽天証券では2024年12月期通期を売上高2兆8,800億台湾ドル(前年比33.2%増)、営業利益1兆3,000億台湾ドル(同41.1%増)と予想します。前回予想から上方修正します。スマートフォン向け、パソコン向けは勢いのない状況ですが、AI半導体の好調で業績好調が続くと予想されます。

2025年12月期も好業績が予想されます。スマートフォン向け、パソコン向けは今期同様大きな成長が期待しにくいと思われますが、AI半導体は引き続き高成長が期待できると思われます。これは、エヌビディアの次世代AI半導体「Blackwell」の本格出荷がエヌビディアの2025年1月期4Q(2024年11月-2025年1月期)から始まるためです。「Blackwell」は価格が高く、製品体系も高い製品が多くなっているため、生産を受け持つTSMCにとっても業績への寄与はさらに大きくなると思われます。楽天証券では、2025年12月期を売上高3兆6,500億台湾ドル(同26.7%増)、営業利益1兆7,500億台湾ドル(同34.6%増)と予想します。前回予想から上方修正します。

3.TSMCの2024年12月期設備投資は横ばい、2025年12月期はiPhoneの売れ行き次第か

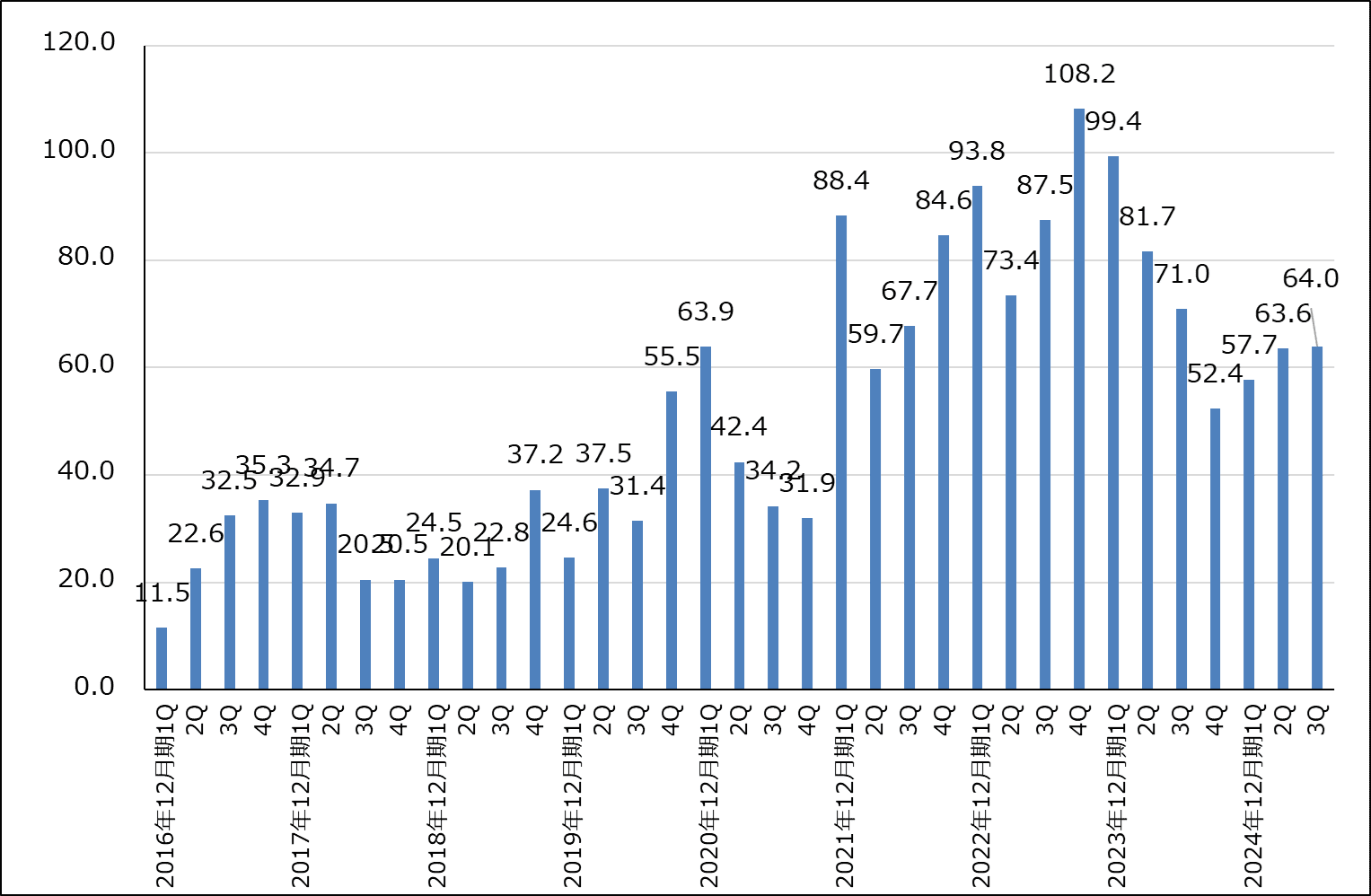

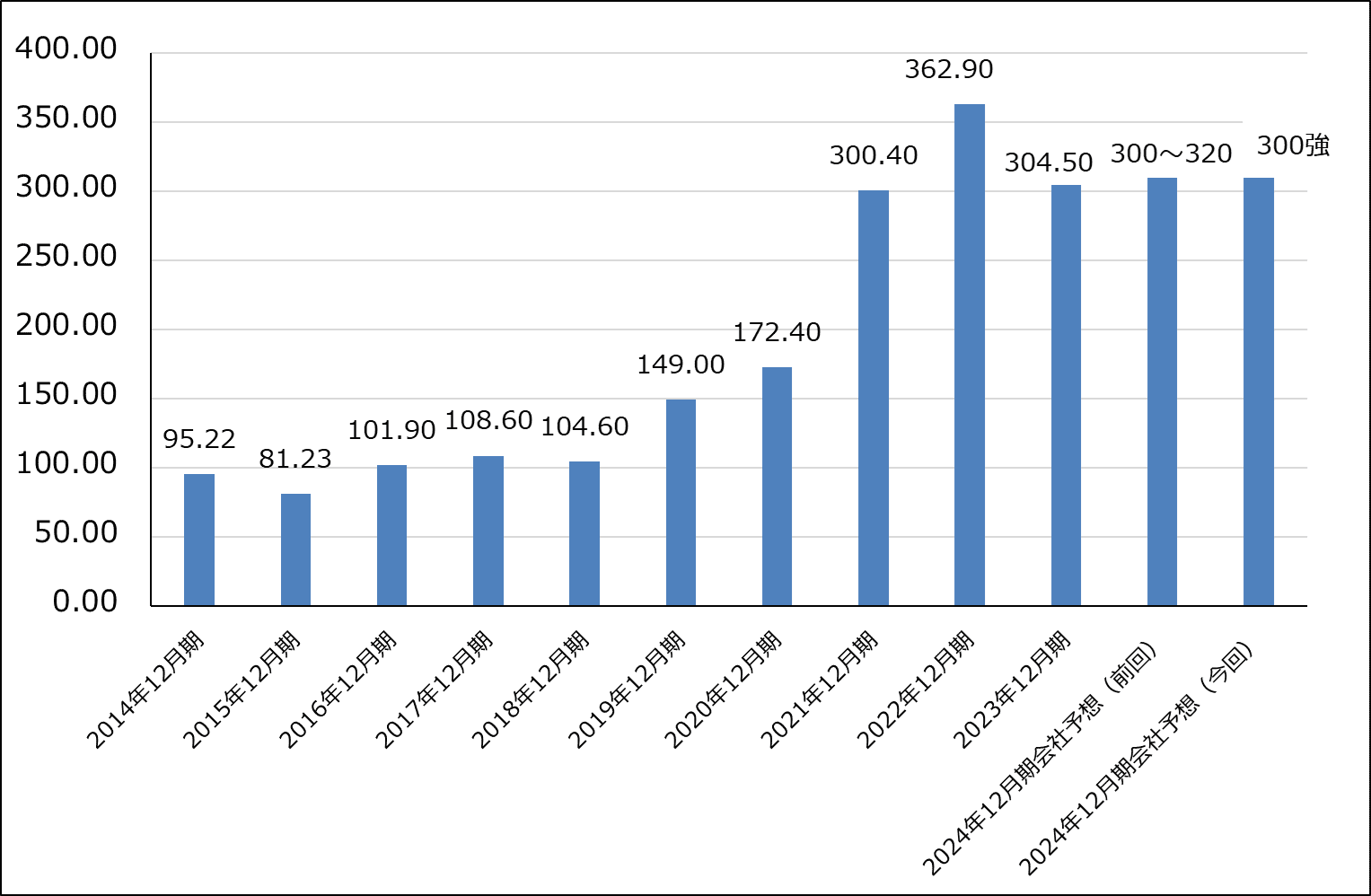

TSMCの四半期ベース設備投資は2023年12月期4Qを底として回復してきました(グラフ4)。ただし、2024年12月期通期設備投資の会社計画は300億米ドル強(推定300~310億米ドル)ですが、これは今期2024年12月期の大幅増収増益見通しと、過去のTSMCの設備投資の傾向から見て、多いとは言えない金額です(300億米ドル強の設備投資計画の内訳は70~80%が高度ウェハプロセス、10~20%が特殊技術、約10%が高度パッケージング、テスト、量産など)。

これは、AI半導体が最先端の微細化技術を使わずに量産していることにあります。エヌビディアの「H100」「H200」「Blackwell」はTSMC4ナノ、AMDの「Instinct MI300」シリーズはTSMC5ナノ、6ナノを使っています。いずれの生産ラインも「先端」ではありますが、「最先端」(今は3ナノ、2025年末から2ナノが量産に入る予定)ではないため、最新鋭のEUV露光装置や最新鋭の前工程装置は、使っていたとしても最先端ラインほど多くは使っていないと思われます。

AI半導体の技術革新のポイントは、AI半導体特有の大きなダイ(半導体チップを「ダイ」と呼ぶ)を量産する生産技術、先進パッケージング技術、HBMの生産技術、AI半導体そのものの設計、AI半導体で動かすAIシステムを構築する時に必要な開発支援ソフトウェア(エヌビディアのCUDAなど)であって、最先端半導体のように多くの高額半導体製造装置が必要なわけではないということです。

要するに、もし当面の間、今年のiPhone16シリーズや2025年の新型iPhoneの売れ行きが大きく伸びず、2ナノ投資が慎重なものになった場合に、TSMCの事業上の主力がAI半導体となり、2025年12月期の設備投資は増加すると思われますが、大幅な増加はない可能性があるのです。この場合、TSMCがさらに高い利益率を上げ続ける可能性がありますが、同時に半導体製造装置メーカーの中には後述のASMLホールディングのように、これまで考えられてきた成長率が実現できない会社もでてくると思われます。半導体製造装置メーカーへの投資には選別が必要になるということです。iPhoneの販売動向も含めて今後を注視したいと思います。

グラフ4 TSMC:四半期設備投資

グラフ5 TSMCの年間設備投資

4.TSMCの今後6~12カ月間の目標株価を前回の200ドルから280ドルへ引き上げる

TSMCの今後6~12カ月間の目標株価(ADR)を前回の200ドルから280ドルへ引き上げます。

楽天証券の2025年12月期予想EPS(1株当たり利益)(ADRベース)9.57ドルに、楽天証券の2025年12月期予想営業増益率34.6%に対して、地政学的リスクを考慮してPEG=0.8~0.9倍として、想定PER(株価収益率)を30倍前後としました。

引き続き投資妙味を感じます。

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/f/346m/img_2f09ad9946ccb90bea528a4ec44e271e33941.jpg)

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![目標はひたすら「市場平均を上回る」こと!投資熊さんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/5/9/346m/img_5926e187a29e556fb40a4fee47aea4e733752.png)

![[動画で解説]10月21日【米国株は堅調、日本株は疑問符?~今週は日米企業の決算発表、27日に衆院選投開票を控える~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/9/7/160m/img_97549b5e9a56fb9e364e36b97d576b6690112.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#4 ~桐谷さん相棒の自転車見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14bbf393c8dc9cb2f394dc07d761173b88114.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~ <チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/f/0/160m/img_f06c959e4299911712da703e2f6d723775472.jpg)

![[動画で解説]児童手当拡充!増額分はどう使う?大家族FPが「つもり運用」をすすめる理由](https://m-rakuten.ismcdn.jp/mwimgs/e/1/160m/img_e1c6be33ef615cefa6e6f3c0656dc95173447.jpg)