![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![目標はひたすら「市場平均を上回る」こと!投資熊さんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/5/9/160m/img_5926e187a29e556fb40a4fee47aea4e733752.png)

![[動画で解説]優待弁護士・澤井康生さんインタビュー!](https://m-rakuten.ismcdn.jp/mwimgs/d/5/498m/img_d50fc5753ebf17e7c189a3d7bdba171845716.jpg)

![[今週の日経平均&日本株]なるか?日経平均4万円超え、その「条件」と「注意点」をチェック](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]国慶節休暇明けの中国株は乱高下。中国経済を巡る不透明感と五つの課題](https://m-rakuten.ismcdn.jp/mwimgs/b/f/498m/img_bfce15be2461d3ce3c8504b9d878b4f351200.jpg)

![[動画で解説]みずほ証券コラボ┃【日本株、踊り場を抜け出すフシ目は?】みずほマンスリーVIEW 10月 <テクニカル>](https://m-rakuten.ismcdn.jp/mwimgs/e/c/498m/img_ecd1e5fce2037fbbee67a2171093d38487258.jpg)

![[動画で解説]みずほ証券コラボ┃【日米株の政治的な不透明要因とは?】みずほマンスリーVIEW 10月 <株式>](https://m-rakuten.ismcdn.jp/mwimgs/5/e/498m/img_5ef82d662ca249959e595d29e59252af80417.jpg)

![[動画で解説]米国の強い雇用とインフレ再燃リスクは日銀の追加利上げを促すことに](https://m-rakuten.ismcdn.jp/mwimgs/1/c/498m/img_1c49cbfa37af3db05a0194cf6ad0056a72574.jpg)

そもそも高騰させているテーマは何なのか?

最近、セミナーで講演をする機会がありました。講演後、聴講された方から寄せられた質問の中に、興味深いものがありました。「どうなれば金(ゴールド)価格は下落するのか?」という質問でした。歴史的高値圏で推移し続けている金(ゴールド)相場は、今後も上昇するかもしれない、しかし、どうなれば下落するのだろうか…という発想からの質問だったと思われます。

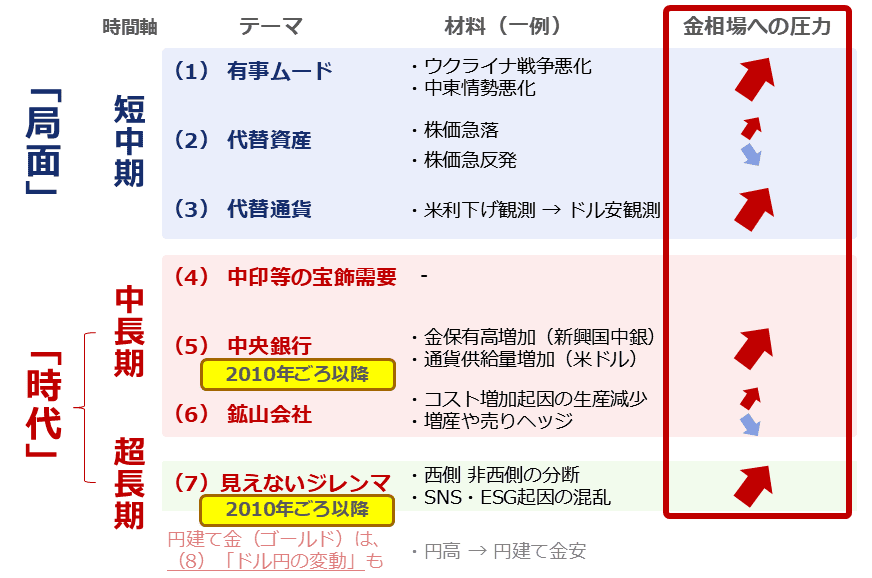

図:金(ゴールド)に関わる七つのテーマ(2024年9月時点)

この質問への筆者の回答は実にシンプルで、金(ゴールド)相場を上昇させているテーマが、逆の方向を向いたら下落する、と返答しました。足元、価格を上昇させているテーマは、上の図に示したとおり、短中期的には有事ムードと代替通貨(しばしば代替資産も)、中長期・超長期的には中央銀行と見えないジレンマです。

これらの多くが今と反対の下落圧力をかけはじめれば、金(ゴールド)相場は下落すると、考えられます。これら全てが強い下落圧力を同時にかけた場合、大暴落する可能性すらあります。ですが、今は上昇圧力をかけていますし、今後も上昇圧力をかけ得ると筆者は考えています。

有事、代替通貨起因の短期の上昇圧力は継続

短中期的な上昇圧力は、「有事ムード」と「代替通貨」がもたらしていると考えられます。有事ムードの高まりは、激化のさなかにある中東での紛争とウクライナ侵攻がきっかけです。同ムードが高まると、資金の逃避先を模索する動きが強まります。そのとき市場では、逃避先になり得る金(ゴールド)を物色する動きが強まる傾向があります。

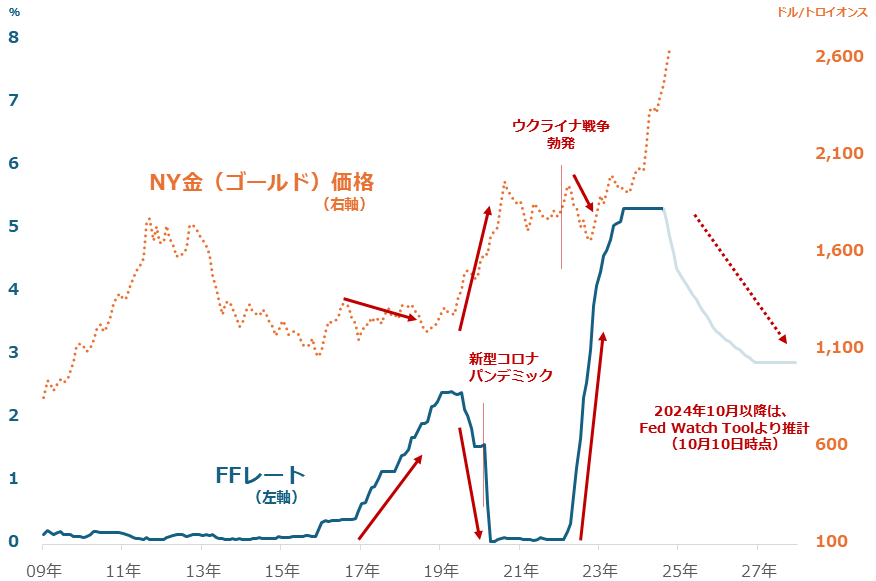

図:FFレートとNY金(ゴールド)価格の推移

代替通貨を起点とした上昇圧力は、9月18日のFOMC(米連邦公開市場委員会)で「利下げ開始」が決定したため、今後も継続する可能性があります。もともと米ドルと金(ドル建てゴールド)は世界共通のお金という共通項を持っているため、上の図のとおり、利下げ時は、米ドルを保有する妙味が低下して相対的に金(ドル建てゴールド)を保有する妙味が増し、価格が上昇することがあります。

図で示したとおり、Fed Watch Toolによれば、9月に始まった利下げの動きは、今のところ2027年までは利下げが続く見通しです。これは中期的に金(ドル建てゴールド)に代替通貨起因の上昇圧力がかかり続けることを示唆しています。目先しばらく、以下の経路で、「株高・金(ゴールド)高」が継続する可能性があります。

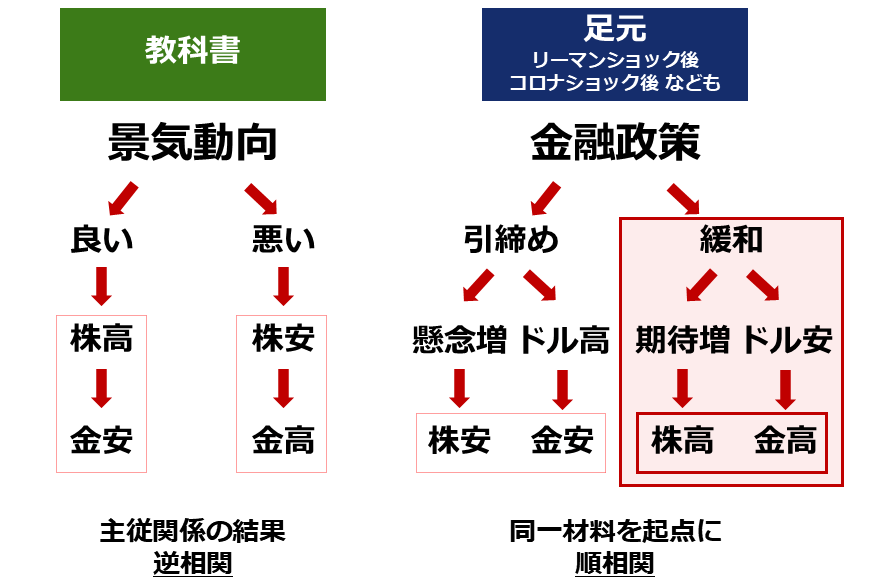

図:株と金(ゴールド)の値動きの関係

中央銀行の買いによる長期の上昇圧力も継続

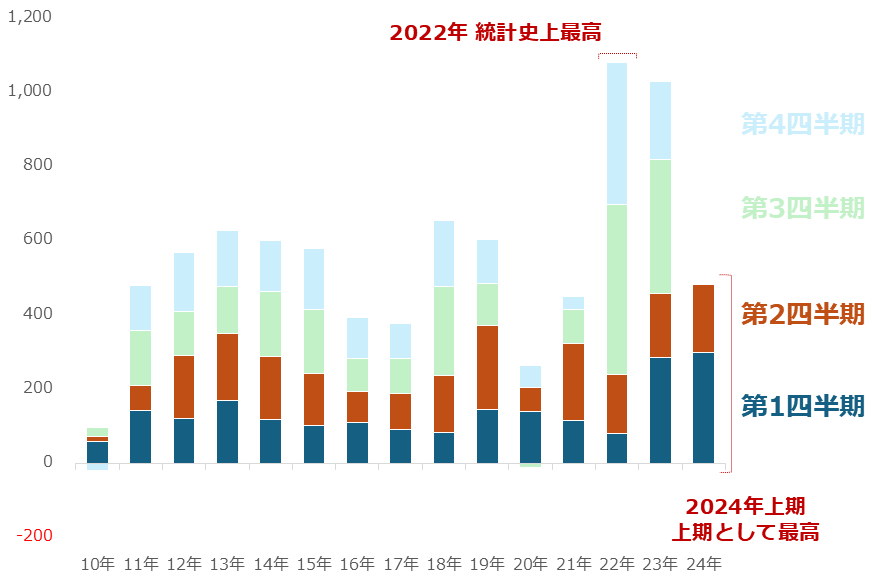

中長期的に上昇圧力をかけ続けているテーマが「中央銀行」です。中央銀行は全体として2010年以降、金(ゴールド)を買い越しています。買い越しとは、買った量が売った量よりも多い状態のことです。

図:中央銀行による金(ゴールド)買い越し量の推移(2010年~) 単位:トン

上の図のとおり、ウクライナ侵攻が勃発したり世界規模でインフレが加速したりした2022年は統計史上最高となり、翌2023年はそれに匹敵する規模でした。2024年は上期(1~6月)として最高となるなど、近年は特に積極的な買いが続いています。

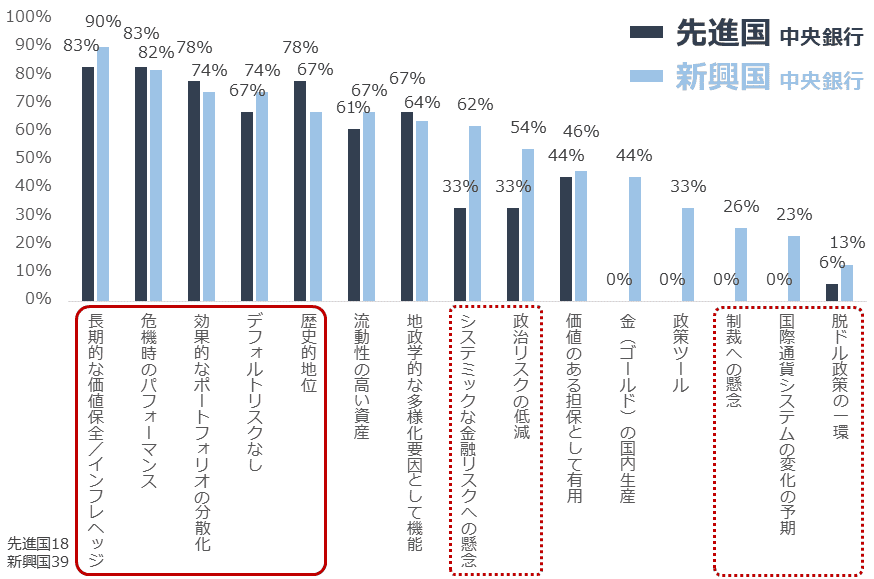

中央銀行が金(ゴールド)を保有する理由は、以下の図のとおり、全体的には「長期的な価値保全/インフレヘッジ」「危機時のパフォーマンス」「効果的なポートフォリオの分散化」などです。金(ゴールド)が持つ、危機時に注目が集まりやすい特徴が、意識されているようです。

先進国の中央銀行の間で「歴史的地位」が高くなっているのは、彼らに金(ゴールド)は歴史が証明する安定した資産、という認識があるためです。

また、新興国の中央銀行は「制裁への懸念」「政策ツール」「国際通貨システムの変化の予期」などといった、先進国の中央銀行が選ばなかった選択肢を選択しています。これは「信用をいかに膨らませるか」に注力する先進国の考え方と、一線を画す考え方です。

中央銀行はさまざまな意図で金(ゴールド)の保有量を増やしています。1970年代後半に起きた、世界で蔓延(まんえん)する不安を払拭(ふっしょく)するために進んだ「実物資産への回帰」が、この時代でも起きていることがうかがえます。

図:金(ゴールド)保有時の意思決定に関連するトピックは何ですか?(2024年)(複数回答可)

中央銀行の米ドル離れは長期視点で続くもよう

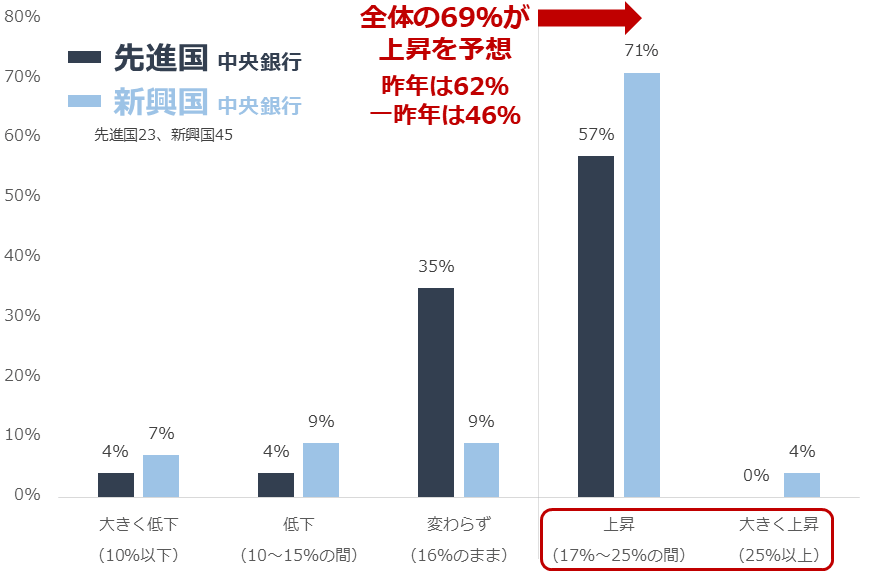

中央銀行は自身の外貨準備高(対外的に何かあったときのために保有している資産)に占める各通貨の割合を、将来的にどのようにするつもりなのでしょうか。WGC(ワールド・ゴールド・カウンシル)が年に一度、中央銀行を対象として行っているアンケート調査の結果に、そのヒントがあります。

5年後、米ドル、ユーロ、人民元、金(ゴールド)の保有割合はどの程度になると思うか、という質問があり、その回答結果は、以下の通りでした。(ここでは米ドルと金(ゴールド)の結果を記載)

中央銀行全体で外貨準備高に占める割合が49%の「米ドル」について、多くの中央銀行が保有比率が低下すると回答しました(先進国と新興国合わせて62%が低下すると回答)。おととしの回答結果は42%、昨年は55%だったため、米ドルの保有比率が低下すると考える中央銀行の割合が上昇傾向にあることが分かります。

図:5年後、中央銀行の米ドルの保有比率(現在49%)はどうなると思いますか?

先進国だけで見ても、低下(43%)と大きく低下(13%)を合わせた56%が、米ドルの保有比率が低下すると回答しました。先進国においても、米ドル離れの思惑が浮上しつつあるといえます。新興国は大きく低下(13%)と低下(51%)を合わせた64%でした。

中央銀行全体で外貨準備高に占める割合が16%の「金(ゴールド)」について、多くが保有比率は上昇すると回答しました(先進国と新興国合わせて69%が上昇すると回答)。おととしの回答結果は46%、昨年は62%だったため、金(ゴールド)の保有比率が上昇すると考える中央銀行の割合が上昇傾向にあることが分かります。

先進国だけで見ても、上昇と回答した割合は半数超の57%に上りました。先進国においても、金(ゴールド)寄りの思惑が強まりつつあるといえます。新興国は上昇(71%)と大きく上昇(4%)を合わせた75%が、金(ゴールド)の保有比率が上昇すると回答しました。

全体的に見て、中央銀行の「米ドル離れ・金(ゴールド)寄り」の傾向が強まっているといえます。以前の「SNSが世界を壊す?金(ゴールド)相場上昇へ」で述べたとおり、すでに世界は分断状態にあり、その分断を修復することは大変に難しい状態にあります。

今後も世界分断をきっかけとした戦争、非西側諸国の資源の出し渋り、高インフレが続く可能性があり、こうした世界情勢の流れを感じ取った中央銀行たちが、今後も金(ゴールド)の保有高を増やす可能性があります。

図:5年後、中央銀行の金(ゴールド)の保有比率はどうなると思いますか?(2024年)

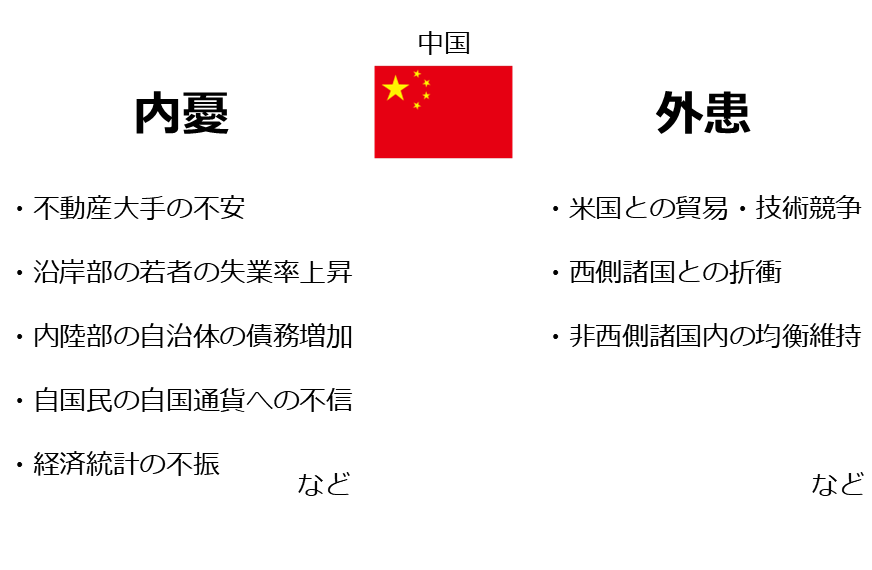

中国は内憂外患が保有増加を継続させる動機

セミナー後に寄せられたたくさんの質問の中に、「中国の金(ゴールド)保有増加は、もう止まってしまったのでしょうか?」という質問がありました。確かに、質問をされた方のおっしゃるとおり、今年5月以降、少なくとも8月まで、中国は金(ゴールド)の保有高を増やしていません。

先ほど記載した図「中央銀行による金(ゴールド)買い越し量の推移」で示したとおり、中央銀行全体として買いが比較的多い状態が続いているため、中国の件が、直ちに金(ゴールド)相場に下落圧力をかけることは考えにくいと筆者はみています。

また、中国は以下のように内憂外患(国内の心配なことと、国外の煩わしいことが同時に存在する状態)の状態にあります。先ほど述べたとおり、中央銀行はさまざまな理由で金(ゴールド)に注目していますが、内憂外患の状態もまた、金(ゴールド)を保有する大きな動機になり得ます。

図:中国の内憂外患(2024年)

中国の「内憂」については、不動産大手の不安、沿岸部の若者の失業率上昇、内陸部の自治体の債務増加、自国民の自国通貨への不信、経済統計の不振などが挙げられ、「外患」については、米国との貿易・技術競争、西側諸国との折衝、非西側諸国内の均衡維持などが挙げられます。

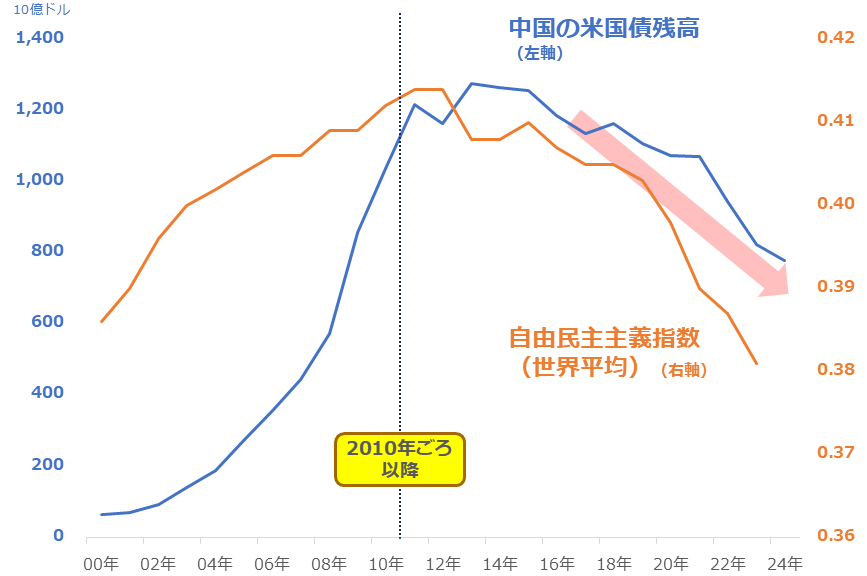

特に外患における、米国との各種競争や非西側諸国の均衡維持については、以下のような「米国離れ」を示すデータがあります。2010年ごろ以降、中国は米国債の保有残高を減らし続けています。非西側の超大国である中国が、西側の超大国の米国の資産を減らす動きは、さながら、西側と非西側の分断深化を連想させます。

「2010年ごろ以降」は、中央銀行全体の金(ゴールド)の買い越しが始まったタイミングでもあります。世界分断という大きな事象がある中で、十数年間続いている中国の米国離れの流れが急に止まることは考えにくいと、筆者は感じています。

世界分断深化の中で中国の米国離れは今後も続く、中国の外貨準備高における通貨選択において金(ゴールド)が重要視される状態は続く、今後、いずれかのタイミングで中国の金(ゴールド)保有高は再び増加に転じると筆者は考えています。

図:中国の米国債保有残高と自由民主主義指数(世界平均)

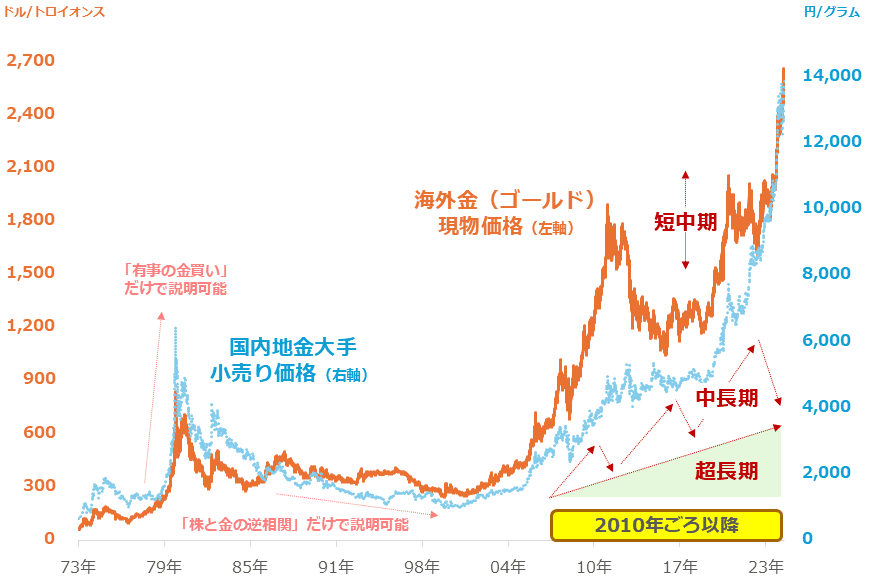

以下のグラフの通り、長期視点で国内外の金(ゴールド)価格は、急騰状態にあります。短中期視点のテーマである「有事ムード」「代替通貨」はまだしばらく、金(ゴールド)相場に上昇圧力をかけ続ける可能性があります。各種戦争が終わらない、米国の利下げが続くという意味で、です。

中長期・超長期視点のテーマである「中央銀行」「見えないジレンマ」もまだ当面、上昇圧力をかけ続ける可能性があります。終わらない世界分断をきっかけに、中央銀行の買いが続く、見えない不安を意識した投資家の買いが続くという意味で、です。

金(ゴールド)相場が大暴落するためには、これらのテーマが同時に強い下落圧力をかける必要がありますが、本レポートで確認してきたとおり、そのような状態が(特に長期視点で)到来することは考えにくいでしょう。

日々の細かい上下をこなしながら、長期視点では上値を切り上げ続ける可能性があると筆者は考えています。今と状況が変わらなければ、年内に2,800ドル、来年に3,000ドルに到達する可能性があると、現時点で考えています。

図:海外金(ゴールド)現物価格と国内地金大手小売価格の推移(1973年~)

[参考]積み立てができる貴金属関連の投資商品

純金積立(当社ではクレジットカード決済で購入可能)

投資信託(当社ではクレジットカード決済、楽天ポイントで購入可能。以下はNISA(ニーサ:少額投資非課税制度)成長投資枠対応)

ピクテ・ゴールド(為替ヘッジあり)

三菱UFJ 純金ファンド

ゴールド・ファンド(為替ヘッジなし)

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/356m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![目標はひたすら「市場平均を上回る」こと!投資熊さんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/5/9/356m/img_5926e187a29e556fb40a4fee47aea4e733752.png)