![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

![[今週の日経平均&日本株]なるか?日経平均4万円超え、その「条件」と「注意点」をチェック](https://m-rakuten.ismcdn.jp/mwimgs/7/1/550/img_713523f26cf9a909718e5f5c0e6d32fa34022.jpg)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の土信田 雅之が解説しています。以下のリンクよりご視聴ください。

「【テクニカル分析】今週の日本株 なるか?日経平均4万円超え~「条件」と「注意点」をチェック~<チャートで振り返る先週の株式市場と今週の見通し>」

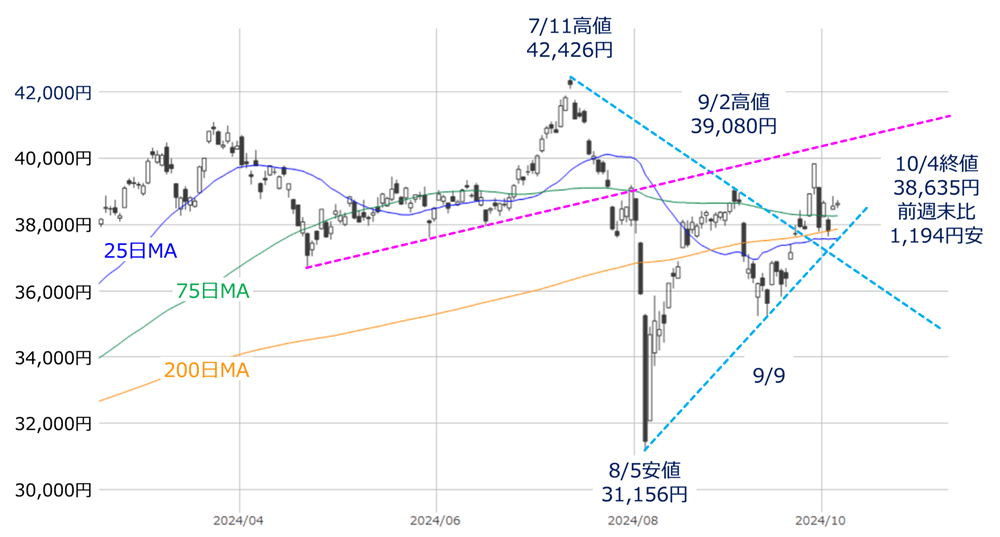

「月またぎ」で10月相場入りとなった先週の株式市場ですが、週末4日(金)の日経平均株価は3万8,635円で取引を終え、前週末の終値(3万9,829円)からは1,194円安、週間ベースでは4週ぶりの下落に転じました。

早速ですが、こうした先週の日経平均の値動きを日足チャートで確認していきます。

新政権の誕生を下落で迎えた日経平均。ただし、上昇期待もしっかり残す

図1 日経平均(日足)の動き(2024年10月4日時点)

あらためて、先週の日経平均の値動きを上の図1で振り返ると、週初の30日(月)に前週末比で1,900円を超える大幅下落となりました。

この株価急落の理由として、前週末の自民党総裁選で石破茂候補が勝利したことが影響したとされています。

石破氏が総裁選の期間中に言及した、金融所得課税の強化といった増税路線や緊縮財政寄りの姿勢などを市場が警戒したということで、一部のメディアでは「石破ショック」と呼ばれたりしました。

しかし、前週末の日本株市場が、アベノミクス継承路線とされる高市早苗候補の勝利への期待で大きく上昇していただけに、その分が剥落した面も強く、必ずしも市場が石破新総裁の誕生に拒否反応を示したと言い切るのはまだ早いかもしれません。

実際に、総裁選が終わってからの石破氏の発言内容やトーンが変化しており、市場は経済・金融政策に対する軌道修正を感じ取る格好で、その後の日経平均が持ち直していったほか、さらに、今後の衆議院解散総選挙への思惑などもあり、日経平均は、3万8,000円水準や75日移動平均線を意識しながら、株価の落ち着きどころを探るような展開となっています。

テクニカル分析的にも、25日や200日移動平均線が株価のサポートとして機能していたことや、先週の株価が、7月11日と9月2日の高値どうしを結んだ「上値ライン」と、8月5日と9月9日の安値どうしを結んだ「下値ライン」のいずれも上回って推移していたことなど、先週の日経平均は「急落する場面がありながらも、意外としっかりしていた」ことになります。

株価の下値がしっかりしている分、好材料が出てきたり、ムードが改善したりすれば、相場は上を目指しやすい状況と言えます。

しかし、その場合、日経平均が4月半ばから6月にかけて75日移動平均線をはさんだもみ合いの時期につけた安値を結んだ下値ライン(図のピンク色の線)が、目先の目標として意識されることになりそうです。そして、それは図を見ても分かるように、日経平均の4万円台のトライ、もしくは突破を意味します。

しかも、先週末4日(金)の現物株市場の取引終了後に始まった日経225株価指数先物取引のナイト・セッションでは、大取(大阪取引所)で3万9,560円、シカゴ・マーカンタイル取引所(CME)では3万9,625円まで上昇しているため、今週の日経平均は4万円台を試す展開も考えておく必要がありそうです。

注目の米雇用統計は強い内容、日本株の追い風となるか?

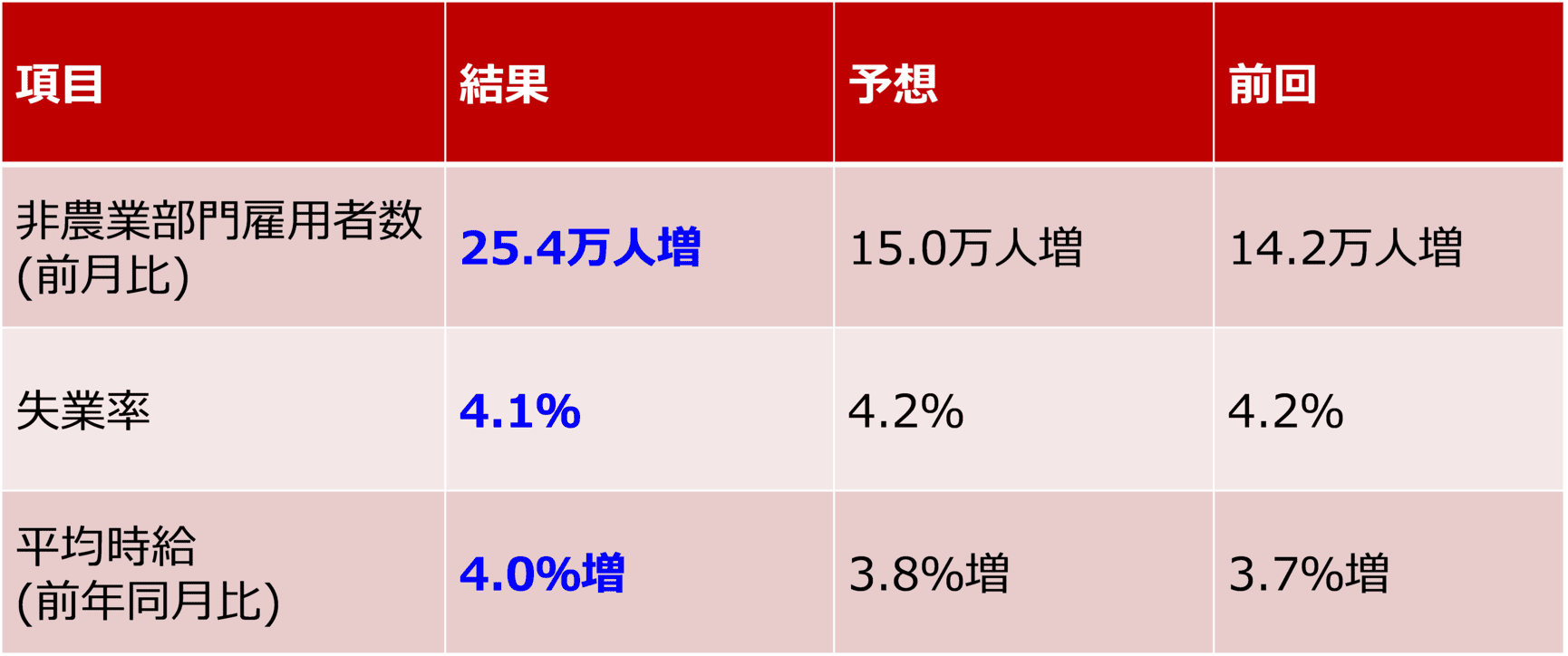

こうした日経225先物取引の上昇は、先週末に公表された米雇用統計が要因となっています。

図2 米9月雇用統計の結果概要

上の図2は、その米9月雇用統計の結果を簡単にまとめたものですが、非農業部門雇用者数、失業率、平均時給のいずれも予想を上回り、強い結果となりました。とりわけ、非農業部門雇用者数の上振れが目立っています。

この米9月雇用統計を受けた米国株市場の反応ですが、ダウ工業株30種平均(NYダウ)が前日比0.81%高、S&P500種指数(S&P500)が0.89%高、ナスダック総合指数(ナスダック)が1.22%高と、概ね好感される格好となりましたが、もう少し詳しく確認していきたいと思います。

図3 米NYダウの1分足チャート(2024年10月4日)

米雇用統計は現地時間の朝8時30分に公表され、その1時間後の9時30分に米国株市場の取引が開始されますが、上の図3でNYダウの1分足チャートを見ると、取引開始直後のNYダウは一段高でスタートしたものの、その後は売りに押される場面や、もみ合いの場面があったことが分かります。そして、引けにかけて上昇し、その日の高値圏で取引を終えています。

ここでは掲載しませんが、S&P500とナスダックの1分足チャートも同じような値動きとなっています。

つまり、米雇用統計の結果を受けた米国株の動きを見ると、米経済のソフトランディング見通しに自信を深めるポジティブな面がある一方で、今後のFRB(米連邦準備制度理事会)の利下げペースの鈍化見通しが強まり、米10年債利回りなどの金利が上昇したことがネガティブ視され、両者の見方で揺らぐ局面があったと考えられます。

また、引けにかけての上昇は、先週金曜日に掲載したこちらのレポートで、懸念材料として言及していた、米東海岸の港湾労働者によるストライキが終結し、供給網の混乱の長期化が避けられたことが安心感を誘い、結局は米景気の堅調さに軍配が上がった格好と言えます。

こうした、米経済のソフトランディング見通し強化や、米利下げペース鈍化見通しが強まったことで、為替市場が円安で反応したことなどが、日経225先物を上昇させました。

そして、今週の米国では、10日(木)に9月の消費者物価指数(CPI)、翌11日(金)に生産者物価指数(PPI)といった物価関連の指標が発表されます。

市場予想では前年比でともに前回からのインフレ鈍化、もしくは横ばいが見込まれていますが、予想通りの結果となれば、引き続き米国株と日本株にとっての追い風が続きます。

反対に、予想外にインフレが進行する結果となれば、米利下げ期待のさらなる後退が米国株のネガティブ材料となる一方、為替の円安進行を受ける日本株がどこまでの支援材料になるのかが注目されることになりそうです。

![[今週の株式市場]イベント満載の今週で相場の方向性が決まる?~株価の「波」で考える今後のシナリオ~](https://m-rakuten.ismcdn.jp/mwimgs/1/5/356m/img_153ff688ed25288cbf3894967228ba9640935.jpg)