※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。以下のリンクよりご視聴ください。

「決算レポート:TSMC(AI半導体の好調で大幅増収増益)」

「決算レポート:ASMLホールディング(受注が大幅減)」

毎週月曜日午後掲載

本レポートに掲載した銘柄:TSMC(TSM、台湾、NYSE ADR)、ASMLホールディング(ASML、アムステルダム、NASDAQ)

TSMC

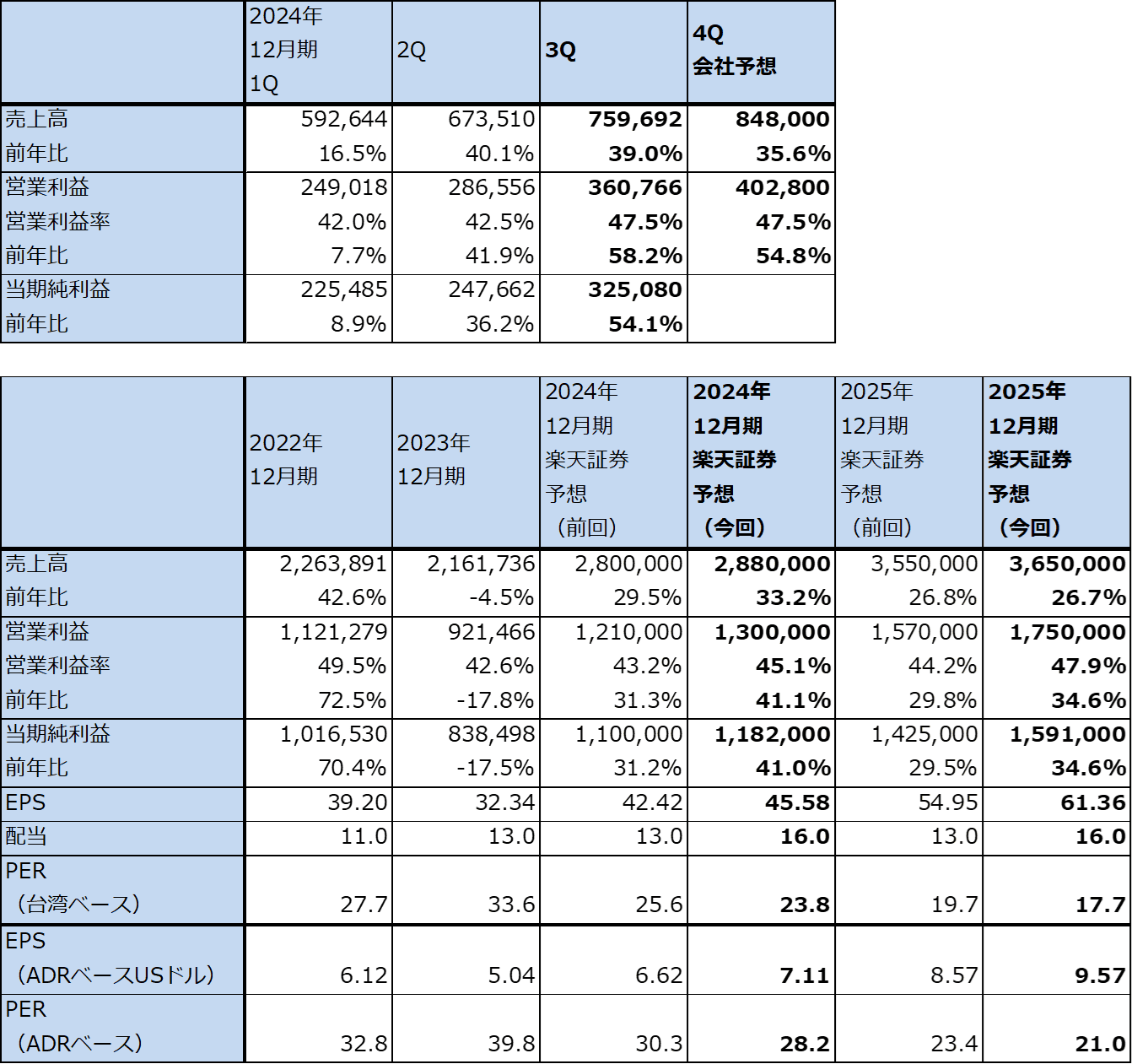

1.TSMCの2024年12月期3Qは、39.0%増収、58.2%営業増益

TSMCの2024年12月期3Q(2024年7-9月期、以下今3Q)は、7,596.92億台湾ドル(前年比39.0%増)、営業利益3,607.66億台湾ドル(同58.2%増)となりました。AI半導体の増収と季節的にスマートフォン向けが増えたことから大幅増収となり、四半期売上高は過去最高を更新しました。営業利益率も今2Q42.5%から今3Q47.5%へ上昇しました。

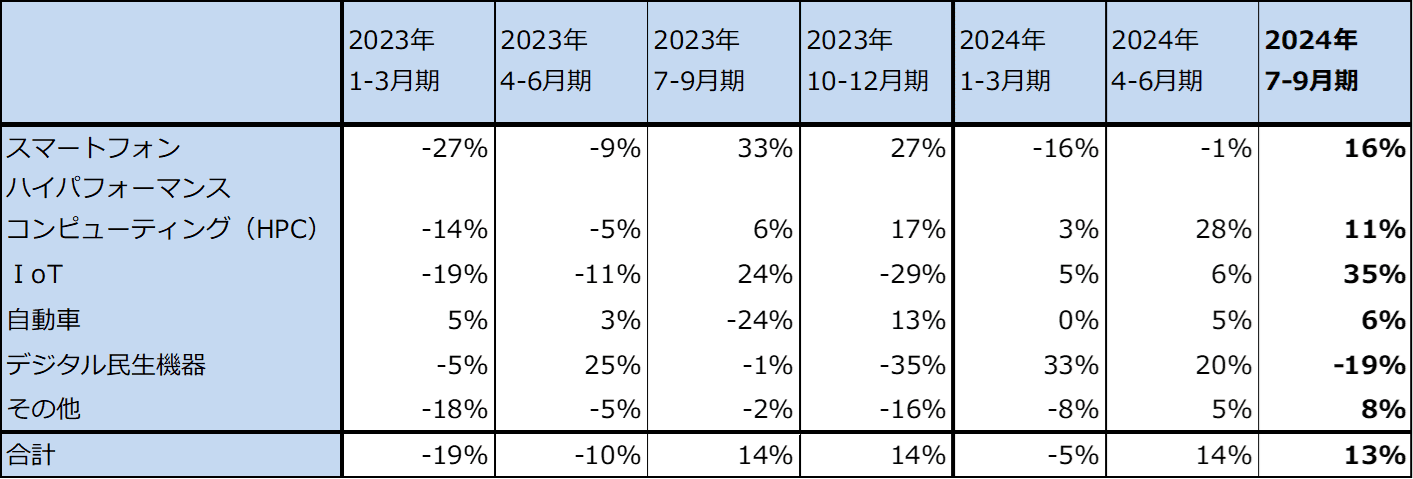

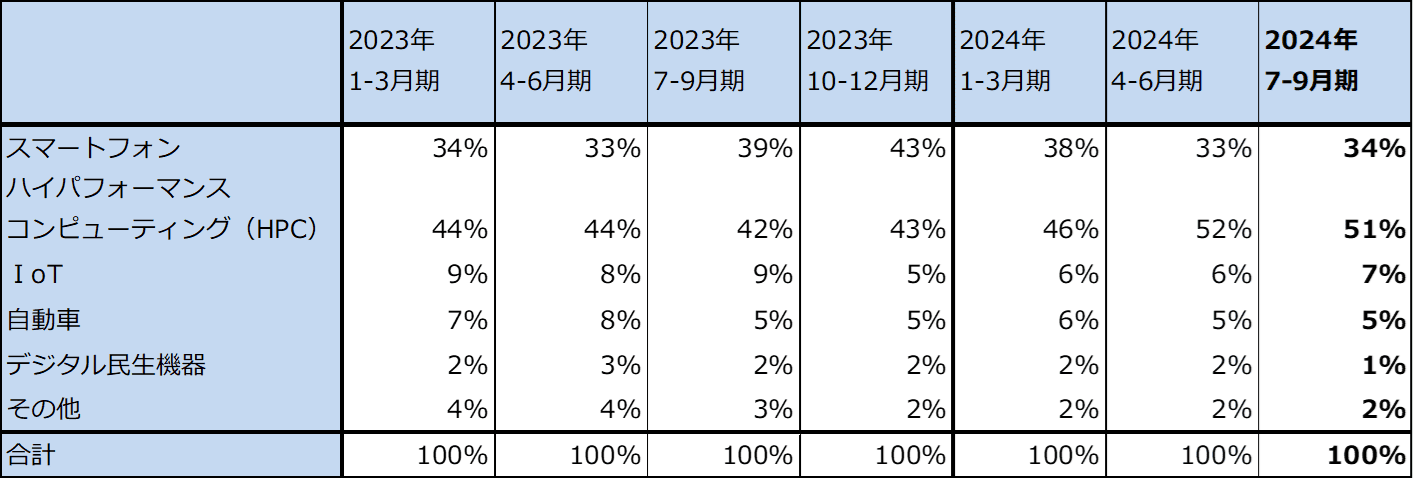

分野別売上高を見ると、スマートフォン向けは今2Q比16%増となりました。売上構成比も今2Q33%から今3Q34%へやや上昇しました。毎年9月に発売されるアップルの新型iPhone(2024年版は9月発売の「iPhone16」シリーズ)向けチップセットの出荷開始による寄与と思われます。「iPhone16」シリーズはすべて3ナノチップセットを搭載しています。

また、ハイパフォーマンスコンピューティング(HPC。パソコン、サーバー向け、AI半導体等)は今2Q比11%増となりました。前四半期比伸び率は今2Qの28%増よりも低下しましたが、業績に対するAI半導体の寄与は大きかった模様です。

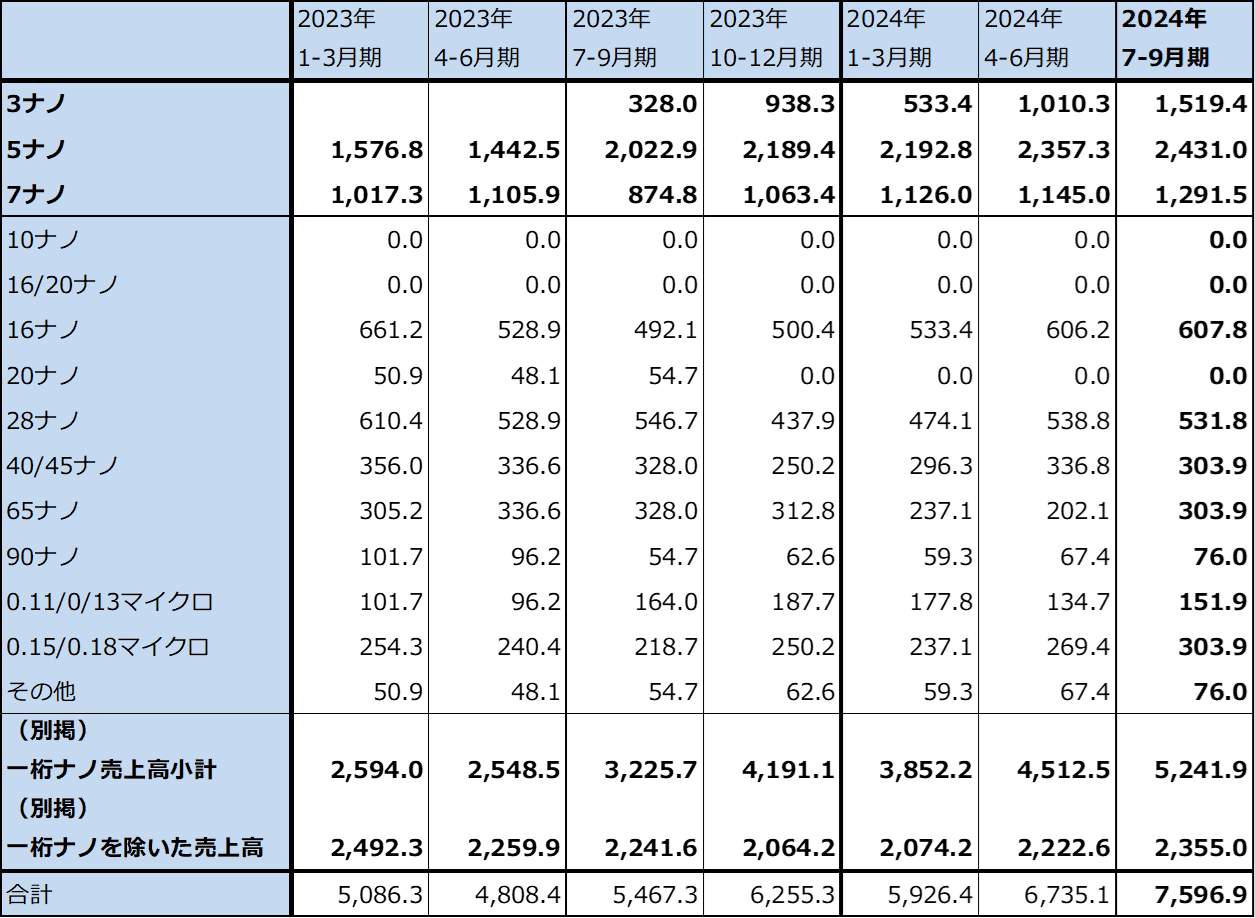

テクノロジー別売上高を見ると、3ナノが今2Q1,010.3億台湾ドルから今3Q1,519.4億台湾ドルへ好調に伸びました(会社側開示の売上構成比から楽天証券計算)。iPhone16シリーズ向けチップセットの寄与と思われます。また、5ナノ、7ナノも堅調でしたが、特に5ナノは5ナノの拡張版である4ナノラインでエヌビディアの主力AI半導体「H100」、その上位機種で省エネ性能を向上させた「H200」、今年末に本格出荷が始まる新型の「Blackwell」を生産しているため、全体の業績への貢献度が上昇していると思われます。

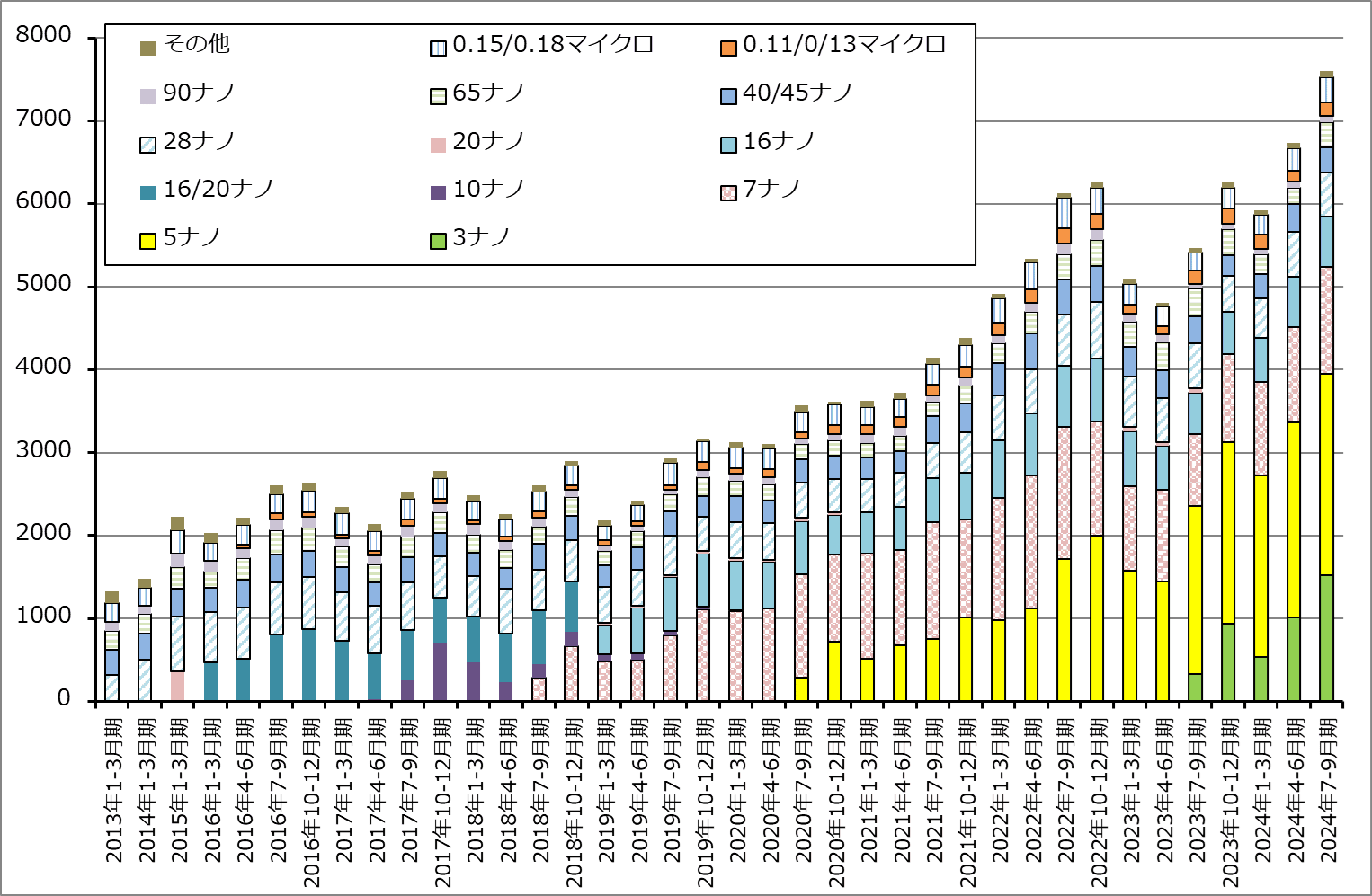

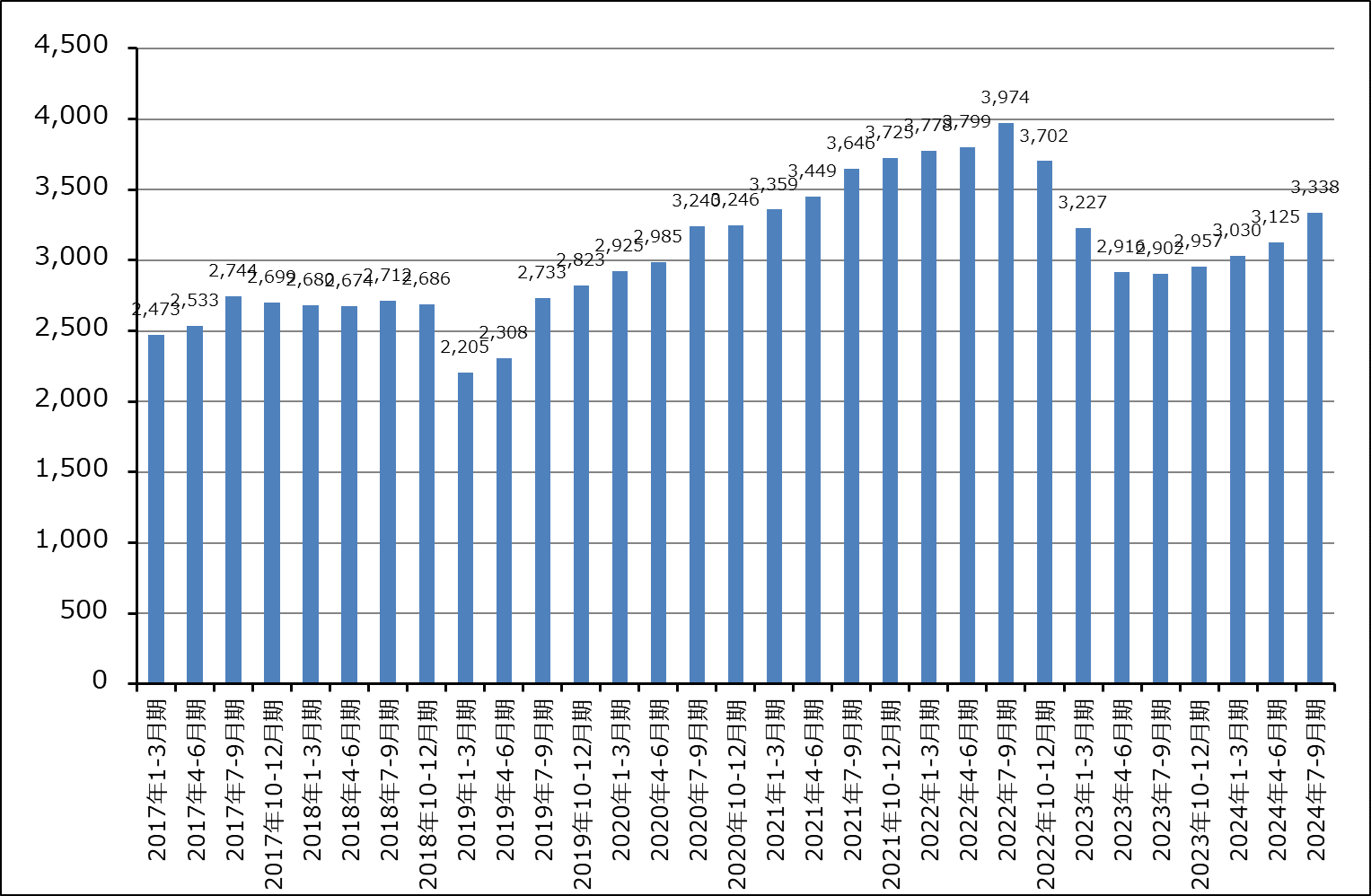

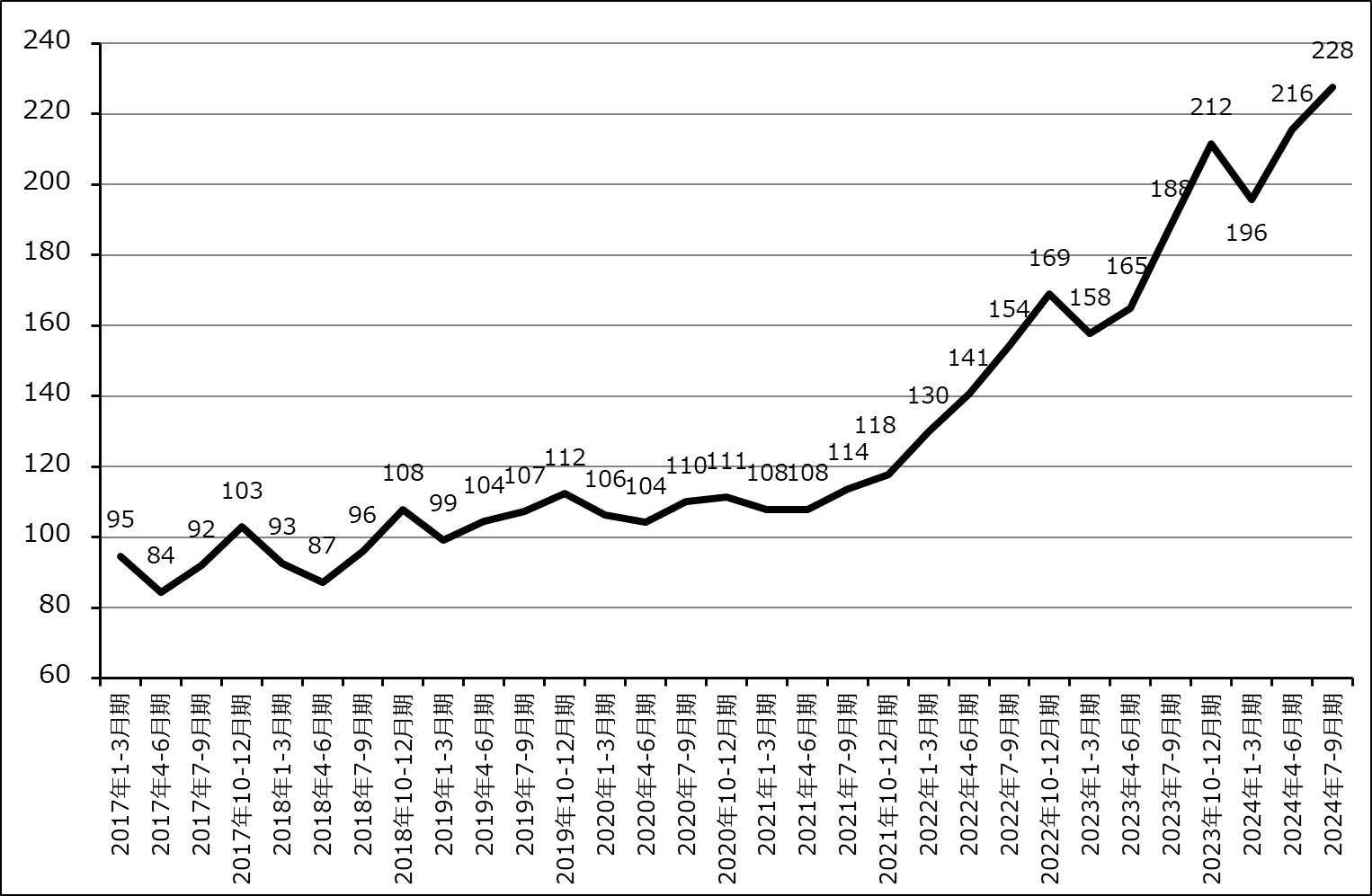

ウェハ出荷枚数(300ミリ換算)は、3ナノ、5ナノ、7ナノの先端半導体の出荷増加に伴い順調に増加しています(グラフ2)。ウェハ1枚当たり売上高も引き続き増加していますが(グラフ3)、これにはAI半導体向け増加が寄与していると思われます。

表1 TSMCの業績

株価(NYSE ADR) 200.78USドル(2024年10月18日)

時価総額 1,041,285百万USドル(2024年10月18日)

発行済株数 25,931百万株(完全希薄化後)

1台湾ドル 0.0312USドル(2024年10月18日)

単位:百万台湾ドル、台湾ドル、米ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:TSMCは台湾市場に株式を、ニューヨーク市場にADRを上場している。ここではADRの株価によってPERと時価総額を計算した。

注3:TSMCのADRは普通株5株からなる。

注4:会社予想は予想レンジの平均値。

表2 TSMCの分野別売上高前期比と売上構成比

TSMCの分野別売上高:前四半期比

TSMCの分野別売上構成比

グラフ1 TSMCのテクノロジー別売上高

表3 TSMCのテクノロジー別売上高

出所:会社開示の売上構成比より楽天証券計算

グラフ2 TSMCのウェハ出荷枚数

グラフ3 TSMC:ウェハ1枚当たり売上高

2.2025年12月期も業績好調が予想される

2024年12月期4Qの会社側ガイダンスは、売上高261~269億米ドル、1米ドル=32台湾ドル、売上総利益率57~59%、営業利益率46.5~48.5%です。

ここからレンジ平均値を計算すると、売上高8,480億台湾ドル(前年比35.6%増)、営業利益4,028億台湾ドル(同54.8%増)となります。また、楽天証券では2024年12月期通期を売上高2兆8,800億台湾ドル(前年比33.2%増)、営業利益1兆3,000億台湾ドル(同41.1%増)と予想します。前回予想から上方修正します。スマートフォン向け、パソコン向けは勢いのない状況ですが、AI半導体の好調で業績好調が続くと予想されます。

2025年12月期も好業績が予想されます。スマートフォン向け、パソコン向けは今期同様大きな成長が期待しにくいと思われますが、AI半導体は引き続き高成長が期待できると思われます。これは、エヌビディアの次世代AI半導体「Blackwell」の本格出荷がエヌビディアの2025年1月期4Q(2024年11月-2025年1月期)から始まるためです。「Blackwell」は価格が高く、製品体系も高い製品が多くなっているため、生産を受け持つTSMCにとっても業績への寄与はさらに大きくなると思われます。楽天証券では、2025年12月期を売上高3兆6,500億台湾ドル(同26.7%増)、営業利益1兆7,500億台湾ドル(同34.6%増)と予想します。前回予想から上方修正します。

3.TSMCの2024年12月期設備投資は横ばい、2025年12月期はiPhoneの売れ行き次第か

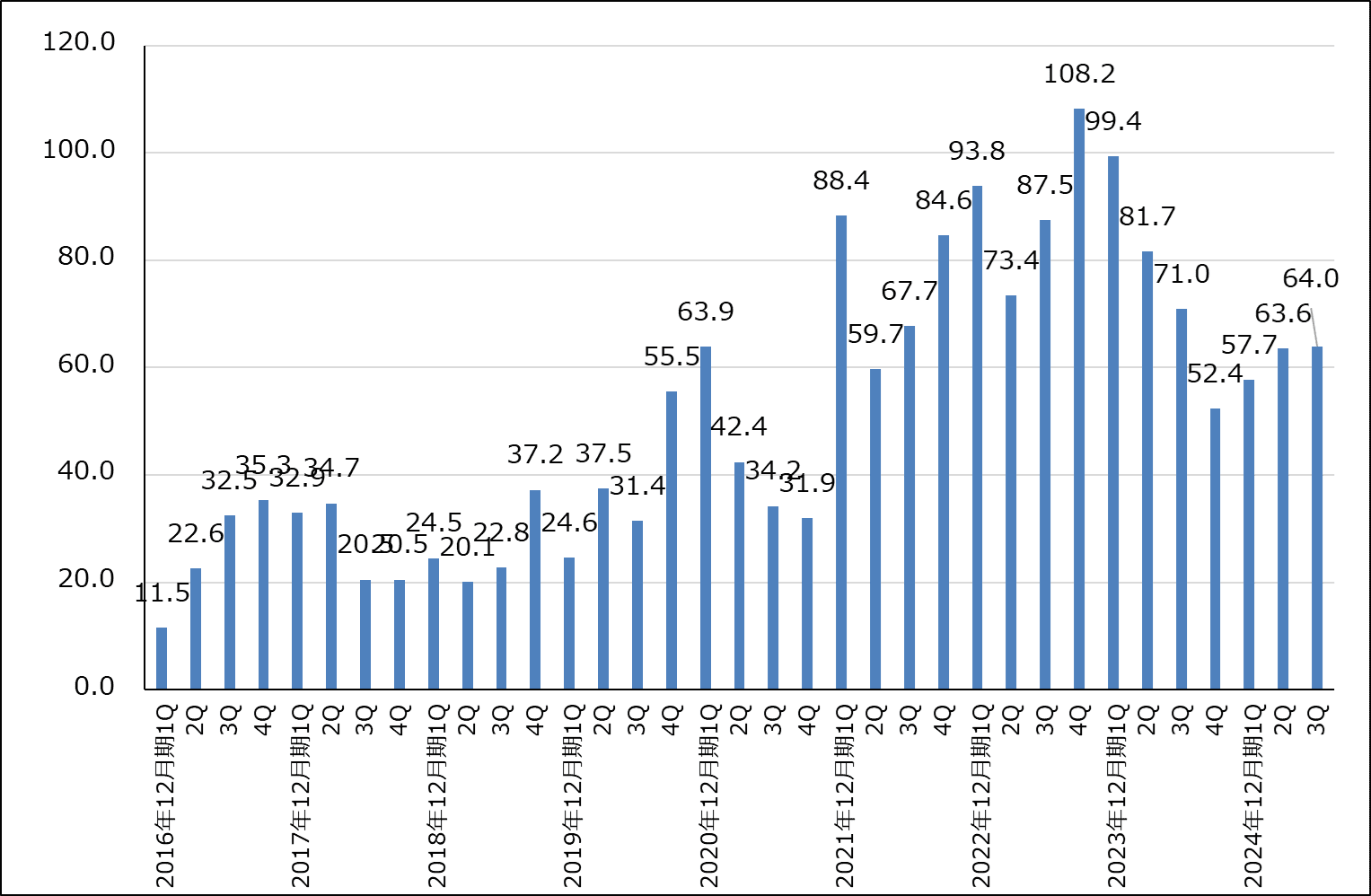

TSMCの四半期ベース設備投資は2023年12月期4Qを底として回復してきました(グラフ4)。ただし、2024年12月期通期設備投資の会社計画は300億米ドル強(推定300~310億米ドル)ですが、これは今期2024年12月期の大幅増収増益見通しと、過去のTSMCの設備投資の傾向から見て、多いとは言えない金額です(300億米ドル強の設備投資計画の内訳は70~80%が高度ウェハプロセス、10~20%が特殊技術、約10%が高度パッケージング、テスト、量産など)。

これは、AI半導体が最先端の微細化技術を使わずに量産していることにあります。エヌビディアの「H100」「H200」「Blackwell」はTSMC4ナノ、AMDの「Instinct MI300」シリーズはTSMC5ナノ、6ナノを使っています。いずれの生産ラインも「先端」ではありますが、「最先端」(今は3ナノ、2025年末から2ナノが量産に入る予定)ではないため、最新鋭のEUV露光装置や最新鋭の前工程装置は、使っていたとしても最先端ラインほど多くは使っていないと思われます。

AI半導体の技術革新のポイントは、AI半導体特有の大きなダイ(半導体チップを「ダイ」と呼ぶ)を量産する生産技術、先進パッケージング技術、HBMの生産技術、AI半導体そのものの設計、AI半導体で動かすAIシステムを構築する時に必要な開発支援ソフトウェア(エヌビディアのCUDAなど)であって、最先端半導体のように多くの高額半導体製造装置が必要なわけではないということです。

要するに、もし当面の間、今年のiPhone16シリーズや2025年の新型iPhoneの売れ行きが大きく伸びず、2ナノ投資が慎重なものになった場合に、TSMCの事業上の主力がAI半導体となり、2025年12月期の設備投資は増加すると思われますが、大幅な増加はない可能性があるのです。この場合、TSMCがさらに高い利益率を上げ続ける可能性がありますが、同時に半導体製造装置メーカーの中には後述のASMLホールディングのように、これまで考えられてきた成長率が実現できない会社もでてくると思われます。半導体製造装置メーカーへの投資には選別が必要になるということです。iPhoneの販売動向も含めて今後を注視したいと思います。

グラフ4 TSMC:四半期設備投資

グラフ5 TSMCの年間設備投資

4.TSMCの今後6~12カ月間の目標株価を前回の200ドルから280ドルへ引き上げる

TSMCの今後6~12カ月間の目標株価(ADR)を前回の200ドルから280ドルへ引き上げます。

楽天証券の2025年12月期予想EPS(1株当たり利益)(ADRベース)9.57ドルに、楽天証券の2025年12月期予想営業増益率34.6%に対して、地政学的リスクを考慮してPEG=0.8~0.9倍として、想定PER(株価収益率)を30倍前後としました。

引き続き投資妙味を感じます。

ASMLホールディング

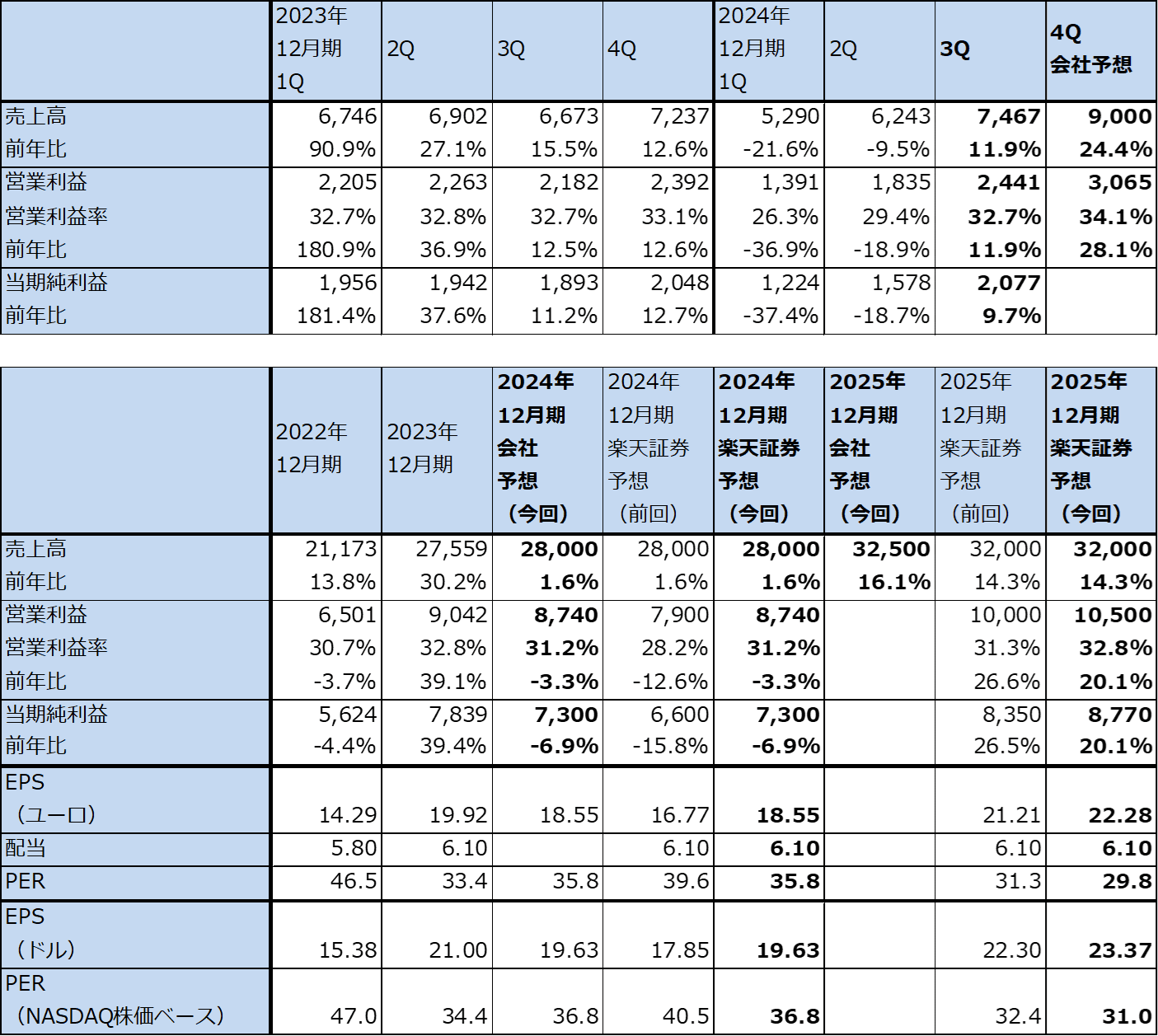

1.ASMLホールディングの2024年12月期3Qは、11.9%増収、11.9%営業増益

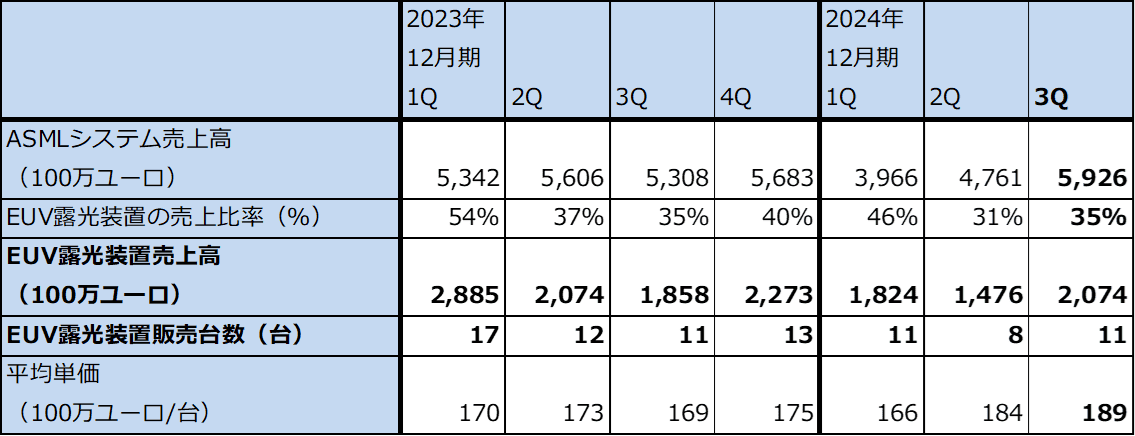

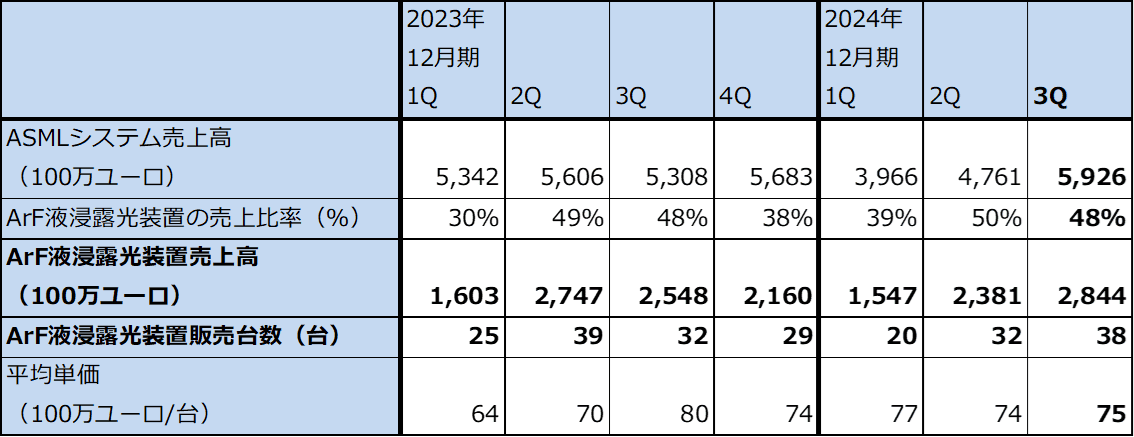

ASMLホールディング(以下ASML)の2024年12月期3Q(2024年7-9月期、以下今3Q)は、売上高74.67億ユーロ(前年比11.9%増)、営業利益24.41億ユーロ(同11.9%増)となりました。EUV露光装置の検収(収益認識)が進み、今2Q比でEUV露光装置が増収となりました。また、中国向けのArF液浸露光装置等の成熟半導体向け露光装置も増収となりました。

表4 ASMLホールディングの業績

株価(NASDAQ) 723.26USドル(2024年10月18日)

時価総額 284,386百万USドル(2024年10月18日)

発行済株数 393.6百万株(完全希薄化後、Dilluted)

発行済株数 393.2百万株(完全希薄化前、Basic)

1ユーロ 1.0865USドル(2024年10月18日)

単位:百万ユーロ、ユーロ、米ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:ASMLホールディングはアムステルダム、NASDAQに上場しているが、ここではNASDAQの株価でPERと時価総額を計算した。

注4:会社予想は予想レンジのレンジ平均値。

表5 ASMLホールディング:売上高内訳(四半期)

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

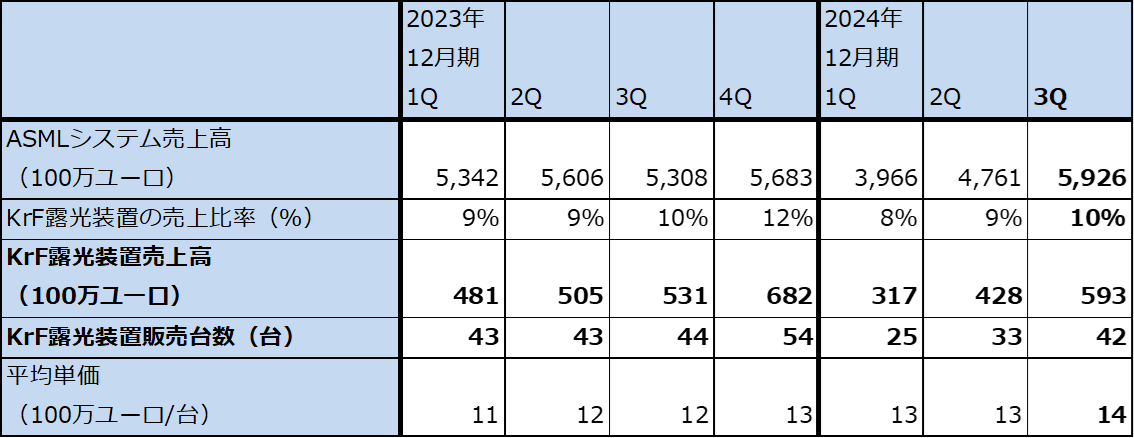

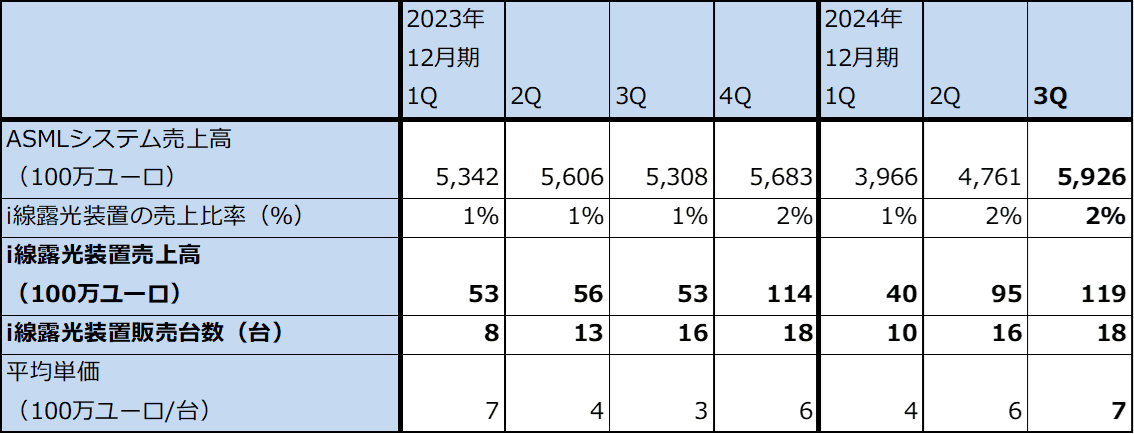

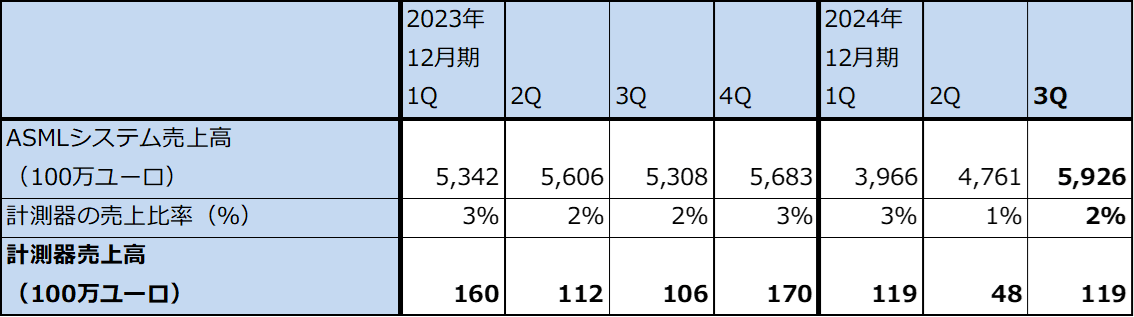

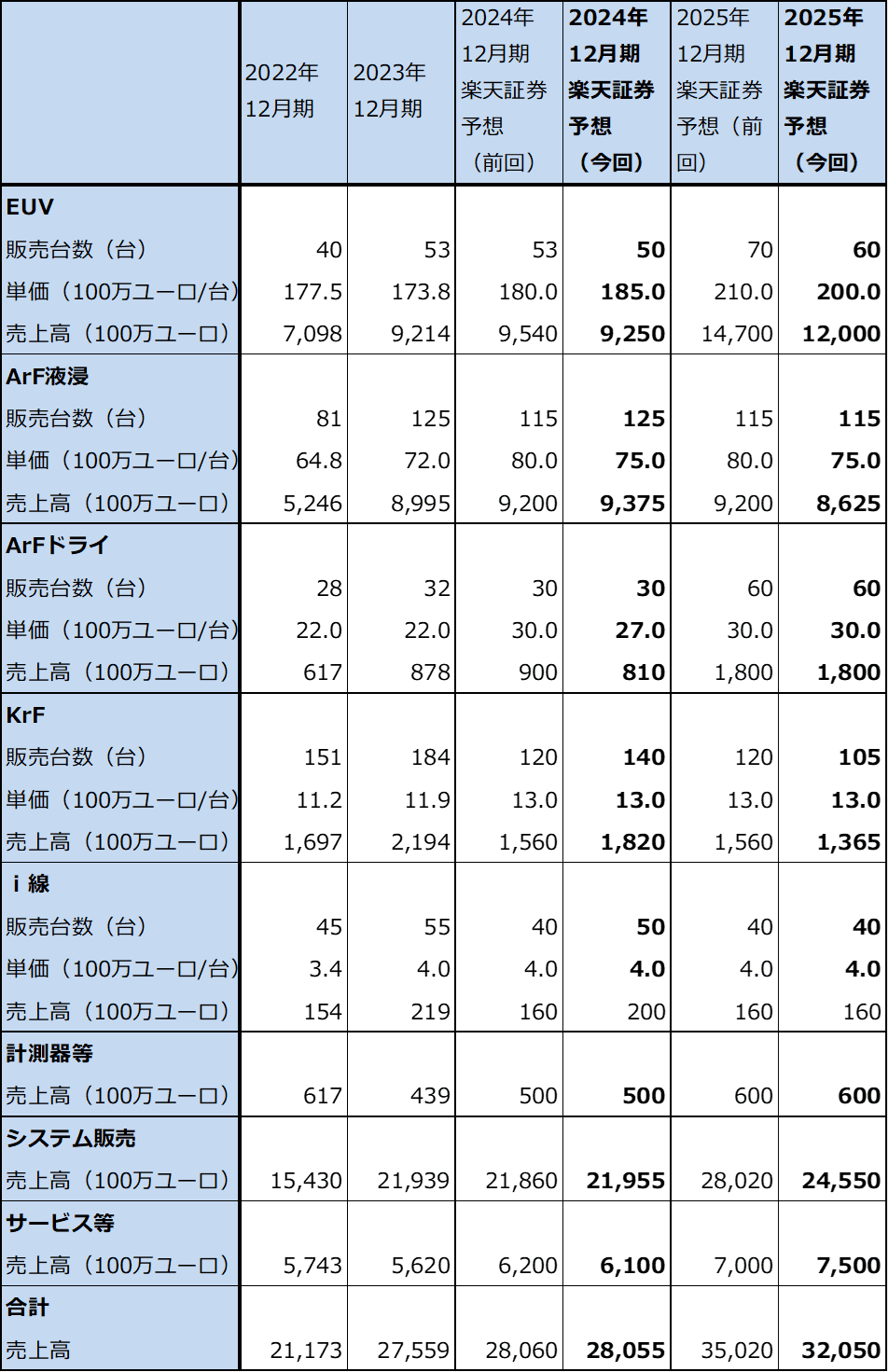

表6 ASMLホールディングの機種別売上高、販売台数、単価(四半期)

ASMLホールディング:EUV露光装置の売上高、販売台数、単価(四半期)

ASMLホールディング:ArF液浸露光装置の売上高、販売台数、単価(四半期)

ASMLホールディング:ArFドライ露光装置の売上高、販売台数、単価

ASMLホールディング:KrF露光装置の売上高、販売台数、単価(四半期)

ASMLホールディング:i線露光装置の売上高、販売台数、単価

ASMLホールディング:計測器の売上高、販売台数、単価

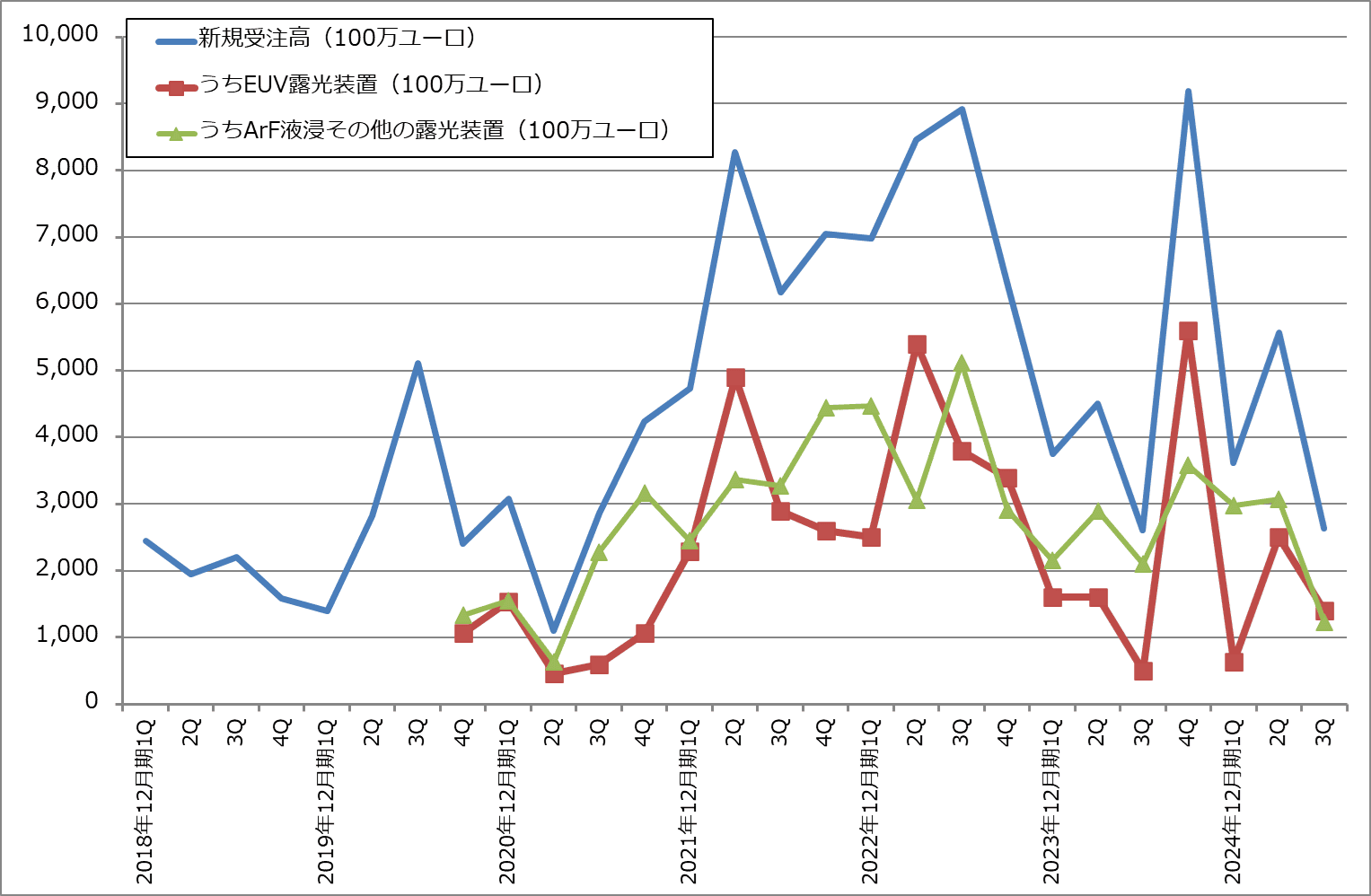

2.今3Q受注高は大幅減

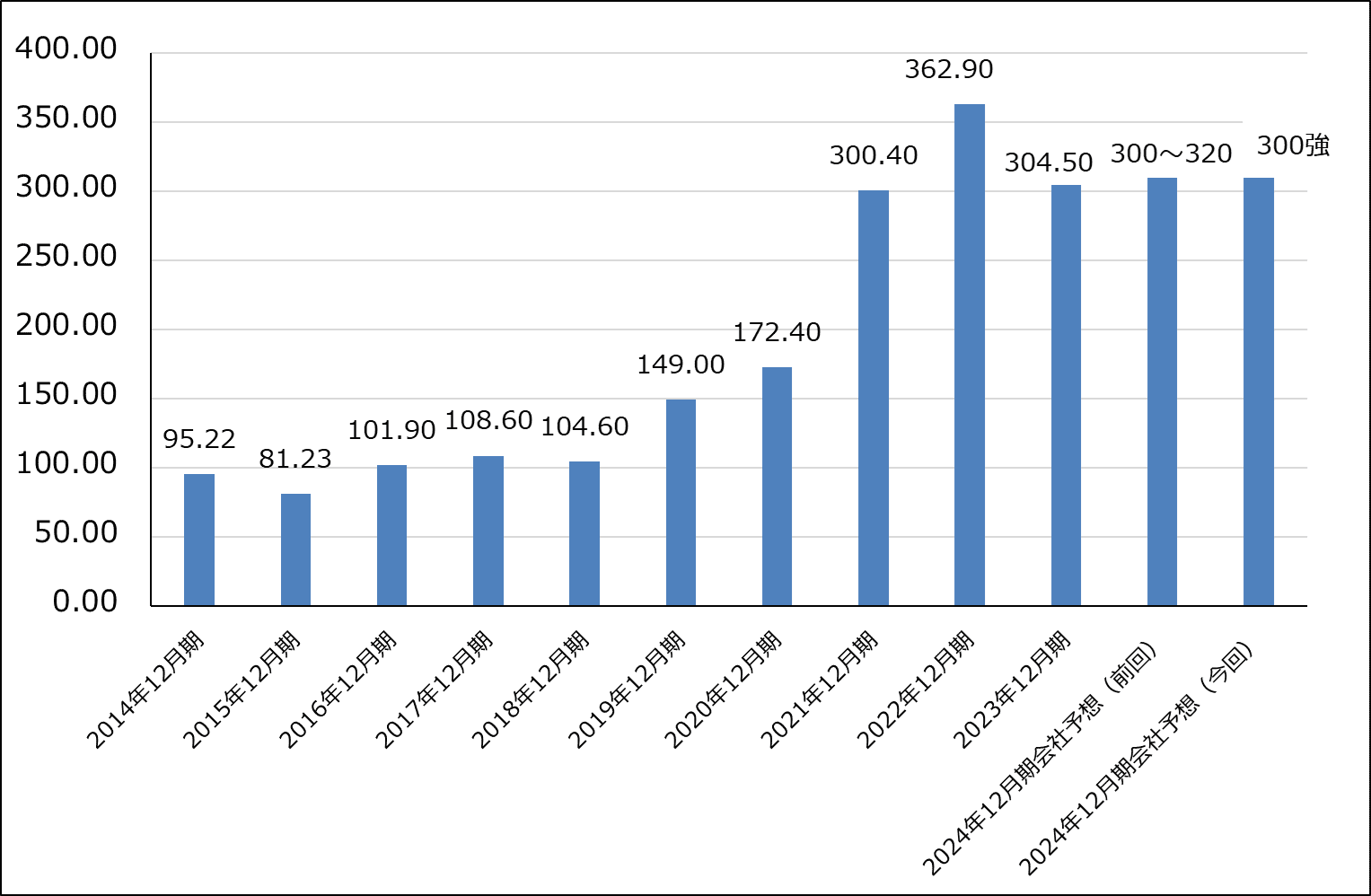

一方で、今3Q受注高は今2Q比で大幅に減少しました。全社受注高は、今2Q55.67億ユーロから今3Q26.33億ユーロへ半減しました。このうち、EUV露光装置受注高は同25.00億ユーロから14.00億ユーロへ、ArF液浸露光装置その他は同30.67億ユーロから12.33億ユーロへ減少しました。EUV露光装置については、2社以上の顧客が発注を延期した模様です。EUV露光装置の顧客は、TSMC、サムスン電子ファウンドリ部門、インテル、SKハイニックス、サムスン電子メモリ部門、マイクロン・テクノロジーの実質5社になりますが、おそらく、TSMC、サムスン電子ファウンドリ部門、インテルのうち、2~3社が発注を延期したと思われます。

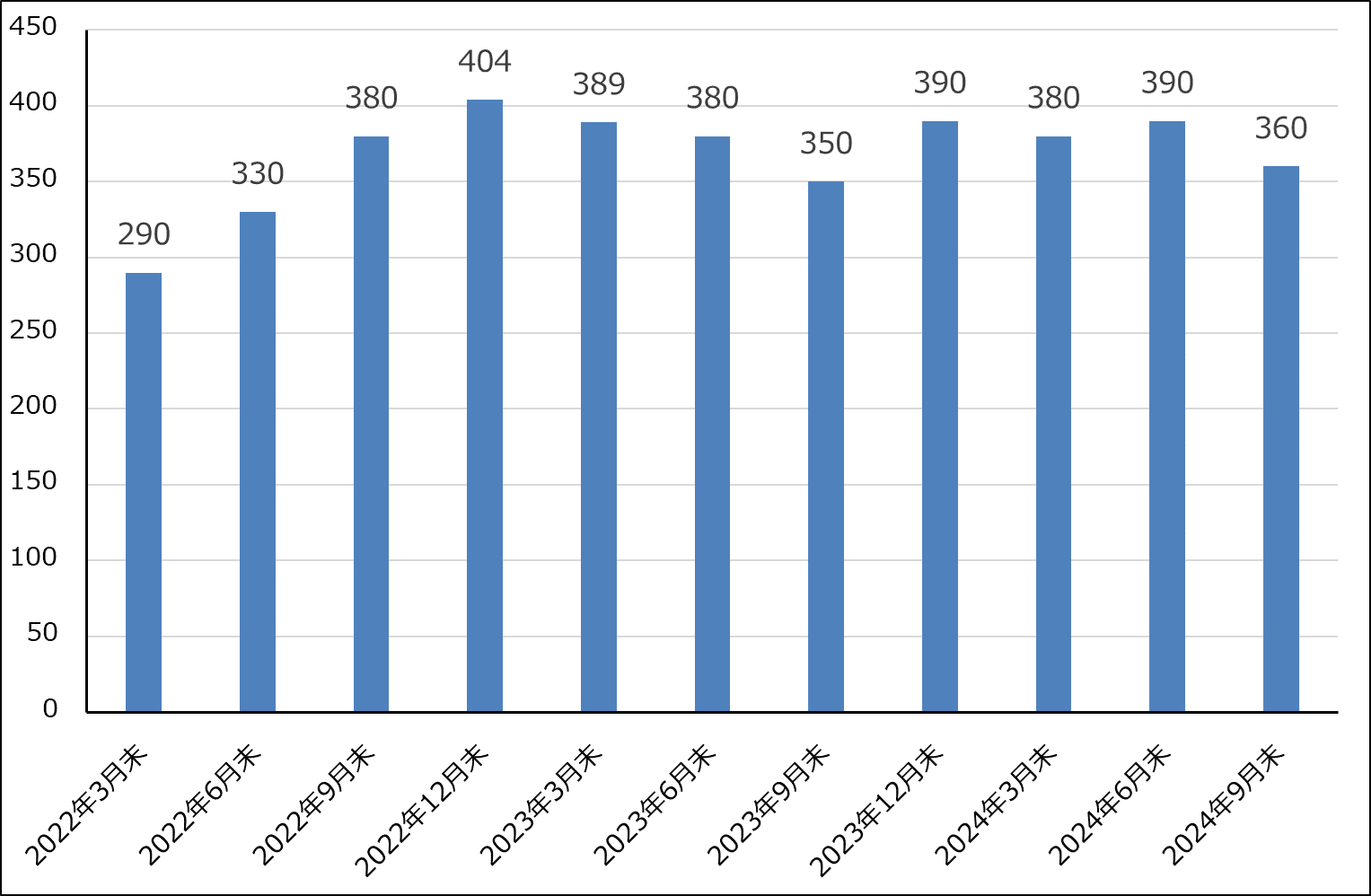

この結果、受注残高も2024年6月期末390億ユーロから2024年9月末360億ユーロへ減少しました。

AI半導体はエヌビディアのAI半導体中心に増産が続くと予想されます。ただし、AI半導体は最終需要が企業向けなので、大量生産技術が確立された微細化世代、最先端半導体から1世代以上前の生産ラインで生産されています(エヌビディアのH100、H200、BlackwellのGPU部分はTSMCの4ナノ(5ナノの拡張版)で生産されている)。この場合、2ナノ向けの最新鋭EUV露光装置(低NA機の最新型または高NA機)よりも4ナノ向けEUV露光装置のほうがスペックが低い分だけ価格が低く採算も低下すると考えたほうが良いと思われます。また、4ナノラインはすでに構築されているため、新たに必要となる露光装置も少なくて済むと思われます。

2025年末から量産が始まる予定の2ナノ半導体は、最初に搭載されるのがアップルの新型iPhoneになると思われるため、2024年、2025年発売の新型iPhoneの販売動向が2ナノの設備投資の規模を左右すると思われます。足元で今年9月に発売された「iPhone16」シリーズの販売動向が思わしくないという観測があることが、ASMLの受注に影響を与えていると思われます。当面は、「iPhone16」シリーズの売れ行きに注目したいと思います。

グラフ6 ASMLホールディングの新規受注高

グラフ7 ASMLホールディングの期末受注残高

3.会社側は2025年12月期の売上高見通しを下方修正した

会社側の今4Qガイダンスは、売上高88~92億ユーロ、売上総利益率49~50%(今2Q51.5%、今3Q50.8%)、研究開発費は約10.9億ユーロ、研究開発費を除く販管費は約3億ユーロ(研究開発費は今2Q11.01億ユーロ、今3Q10.55億ユーロ、販管費は同2.77億ユーロ、2.97億ユーロ)です。ここからレンジ平均値を計算すると、今4Qは売上高90億ユーロ(同24.4%増)、営業利益30.65億ユーロ(同28.1%増)となります。今4QはEUV露光装置の検収が進み、EUV露光装置が大幅増収になると予想されます。

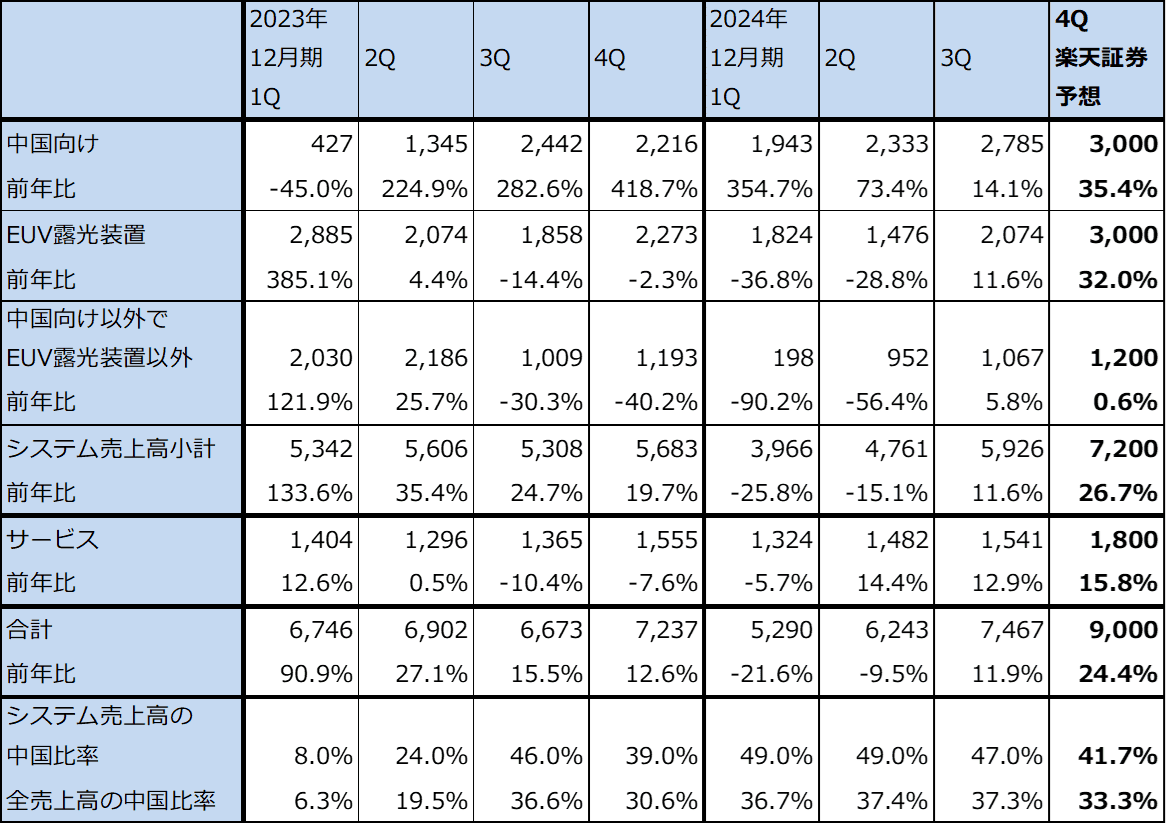

ただし、中国向け(EUV露光装置は中国輸出は規制により輸出できないため、中国向け輸出はArF液浸露光装置よりも前のタイプの露光装置になる)は今3Qまたは今4Qがピークとなり、来期は急速に減少すると予想されます。会社側は、2025年12月期の中国向けは全売上高の約20%になるとしています。中国の半導体メーカーはアメリカの対中国半導体製造装置輸出規制が強化されることを見越してASMLを含む前工程メーカーに大きな発注を行ってきましたが、この発注は既に減少している模様です。ASMLの中国向け売上高は来年にかけて減少に転じる見込みです。

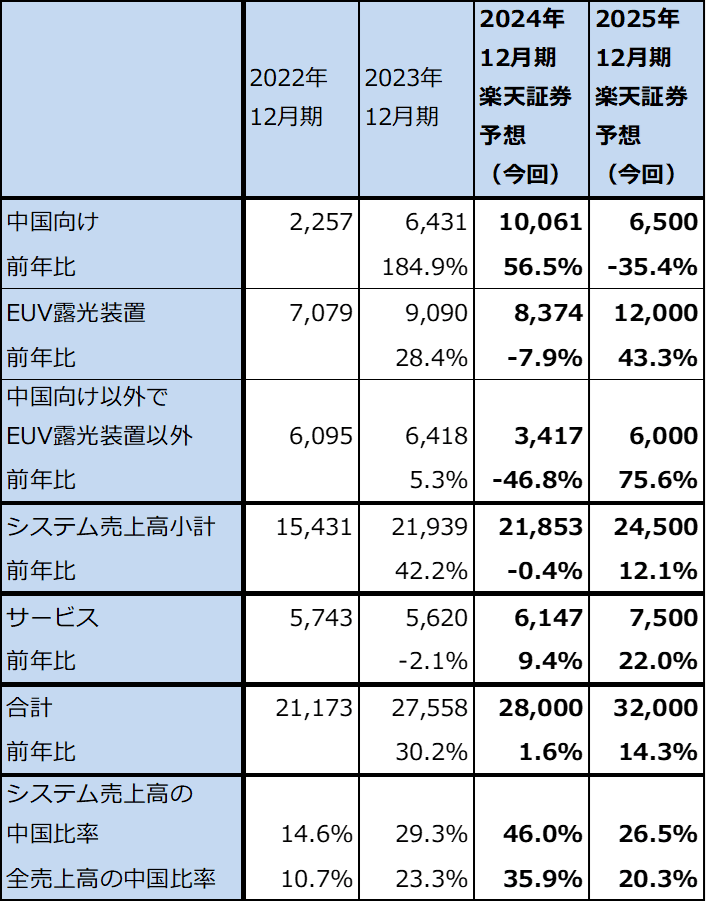

この結果、2024年12月期会社予想は、売上高280億ユーロ(前年比1.6%増)、営業利益87.40億ユーロ(同3.3%減)となる見込みで、楽天証券予想も会社予想と同じとします。前回の楽天証券予想から営業利益は上方修正となりますが、これはEUV露光装置でスペックと価格が高く、売上総利益率が従来機種よりも高い低NA機種の売上高が増加したためです。

また、2025年12月期の楽天証券予想を、売上高320億ユーロ(同14.3%増)、営業利益105億ユーロ(同20.1%増)とします。前回予想と比べると、売上高は同じで営業利益は上方修正しました。会社予想売上高は300~350億ユーロで、従来会社側が目標としていた300~400億ユーロに対して慎重なものになっていますが、楽天証券ではより慎重に予想しました。ただし、営業利益は前回予想に対して上乗せしました。これは会社側が研究開発費と販管費の伸びを抑える方針だからです。

表7 ASMLホールディングの売上高内訳(四半期ベース)

注:EUV得露光装置は中国向けはない。

表8 ASMLホールディングの売上高内訳(通期ベース)

注:EUV得露光装置は中国向けはない。

表9 ASMLホールディング機種別売上高

出所:会社資料より楽天証券作成、予想は楽天証券

4.ASMLについて、当面は投資妙味は乏しいと思われる

ASMLホールディングの今後6~12カ月間の目標株価を、前回の1,000ドルから800ドルに引き下げます。

今期、来期の楽天証券業績予想から見て、今の株価は割高になっていると思われます。ただし、2025年に2ナノ投資が慎重なものにはなっても、2ナノ投資がなくなるわけではないこと、2026年に発売される予定のエヌビディアの新型AI半導体「Rubin(ルービン)」が3ナノで生産される可能性があり、2024年に続き、2025年も3ナノ投資が活発になる可能性があることを考慮しました。

ただし、2ナノ投資が実際に慎重なものになる場合、低NA機種の中でもスペックが高く価格が高い機種と高NA機種の受注、納入の伸びが鈍くなる可能性も考慮しました。

当面は投資妙味の乏しい状況になると思われます。

本レポートに掲載した銘柄:TSMC(TSM、台湾、NYSE ADR)、ASMLホールディング(ASML、アムステルダム、NASDAQ)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。