![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米国株】ASMLショック?これが半導体相場だ](https://m-rakuten.ismcdn.jp/mwimgs/c/a/498m/img_ca7e9c846fd4974dd5139ed73beb597a69356.jpg)

![[動画で解説]今、上昇している市場はどこ?投資信託ランキング 半導体株が急落、金は上昇。金に投資するなら現物?投信?](https://m-rakuten.ismcdn.jp/mwimgs/3/0/498m/img_30791bcbe5ca0fc860d6e7e9a74ba83843697.jpg)

![[動画で解説]頼清徳演説後に中国が軍事演習で威嚇。米大統領選に向けて台湾情勢は緊迫化するか?](https://m-rakuten.ismcdn.jp/mwimgs/d/3/498m/img_d3cc87c9ef3da72b273b54097fb41e8655300.jpg)

![[動画で解説]どうなれば金(ゴールド)価格は大暴落する?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fcd6e4b24fae5f5ab9c1eb00f2244f0061141.jpg)

ASMLホールディング

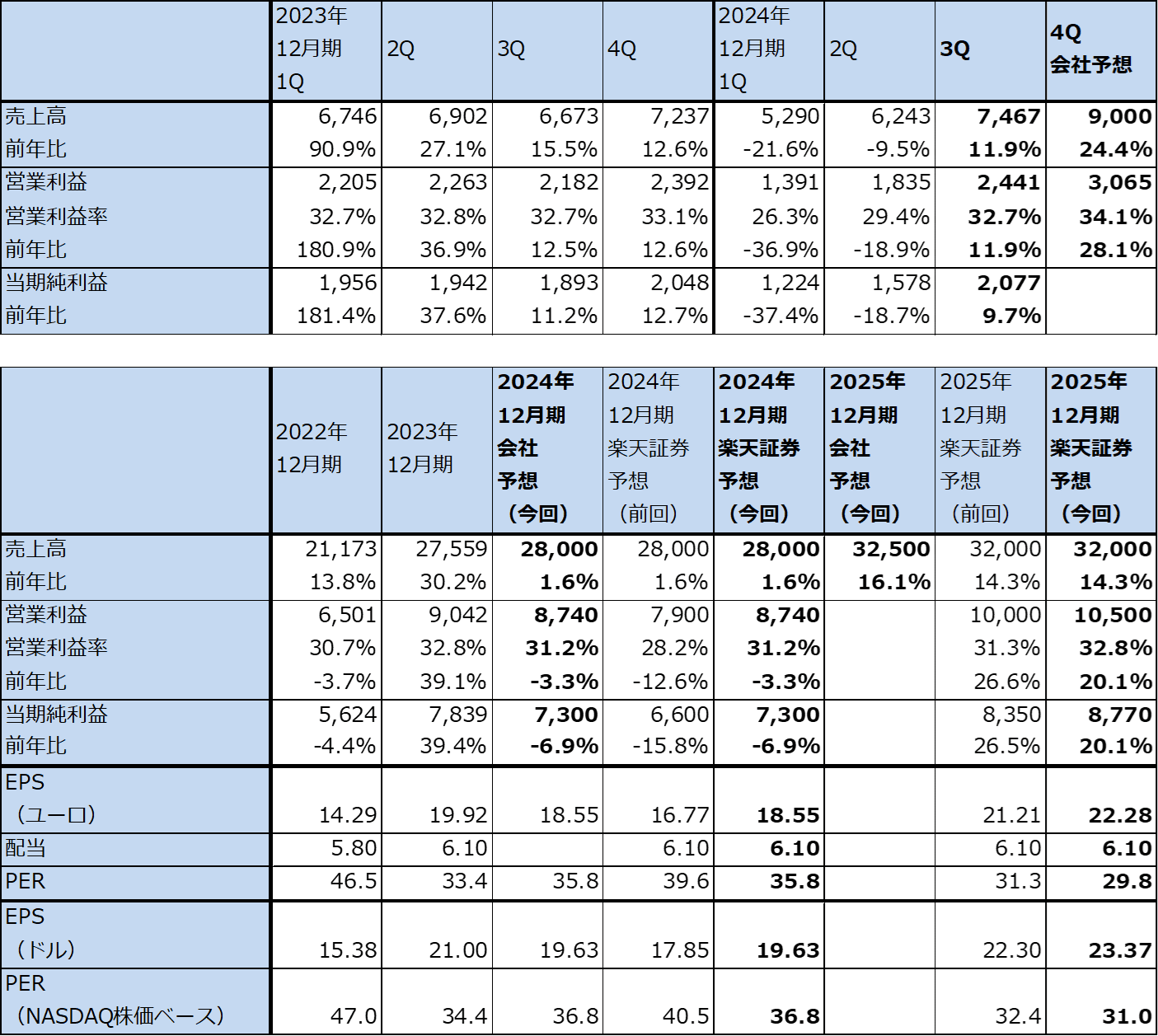

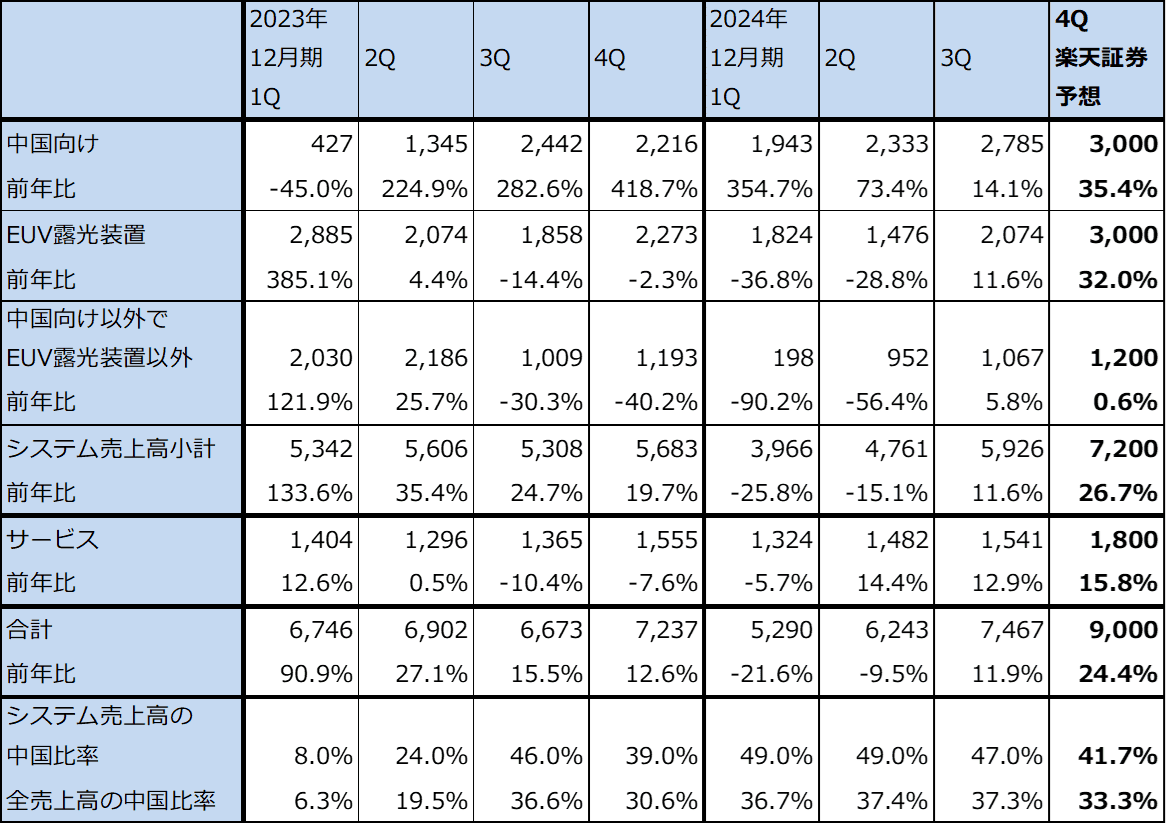

1.ASMLホールディングの2024年12月期3Qは、11.9%増収、11.9%営業増益

ASMLホールディング(以下ASML)の2024年12月期3Q(2024年7-9月期、以下今3Q)は、売上高74.67億ユーロ(前年比11.9%増)、営業利益24.41億ユーロ(同11.9%増)となりました。EUV露光装置の検収(収益認識)が進み、今2Q比でEUV露光装置が増収となりました。また、中国向けのArF液浸露光装置等の成熟半導体向け露光装置も増収となりました。

表4 ASMLホールディングの業績

株価(NASDAQ) 723.26USドル(2024年10月18日)

時価総額 284,386百万USドル(2024年10月18日)

発行済株数 393.6百万株(完全希薄化後、Dilluted)

発行済株数 393.2百万株(完全希薄化前、Basic)

1ユーロ 1.0865USドル(2024年10月18日)

単位:百万ユーロ、ユーロ、米ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:ASMLホールディングはアムステルダム、NASDAQに上場しているが、ここではNASDAQの株価でPERと時価総額を計算した。

注4:会社予想は予想レンジのレンジ平均値。

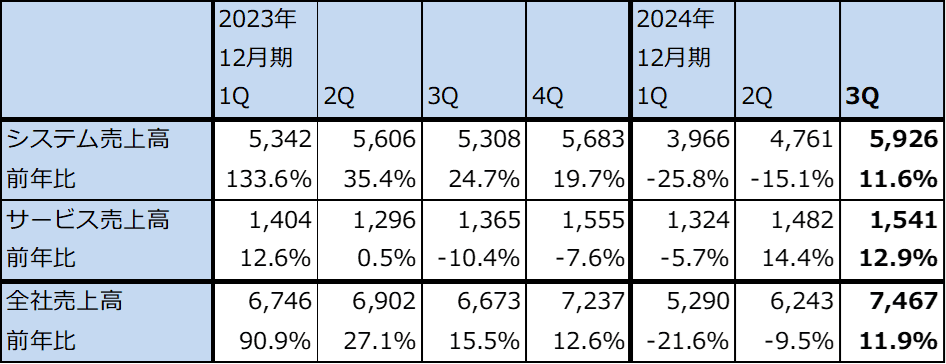

表5 ASMLホールディング:売上高内訳(四半期)

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

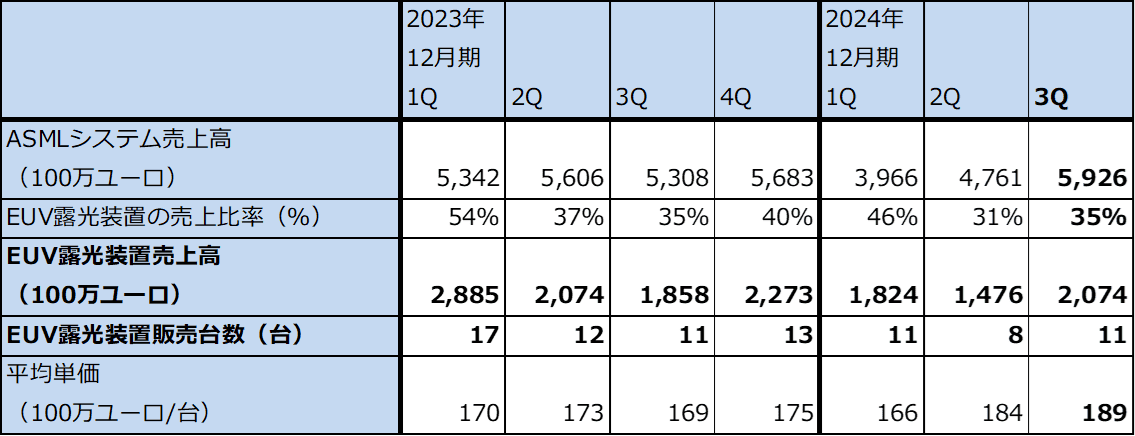

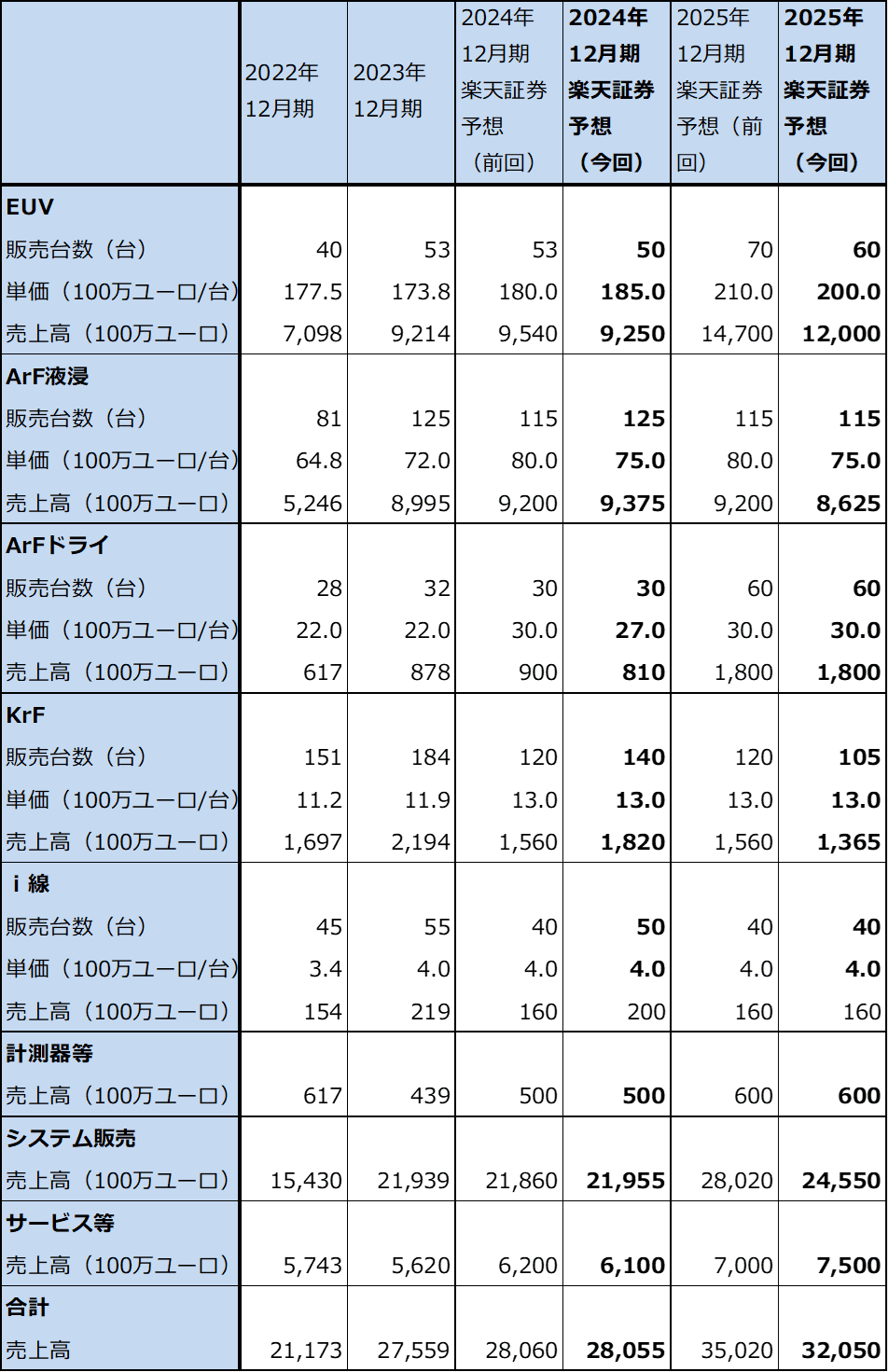

表6 ASMLホールディングの機種別売上高、販売台数、単価(四半期)

ASMLホールディング:EUV露光装置の売上高、販売台数、単価(四半期)

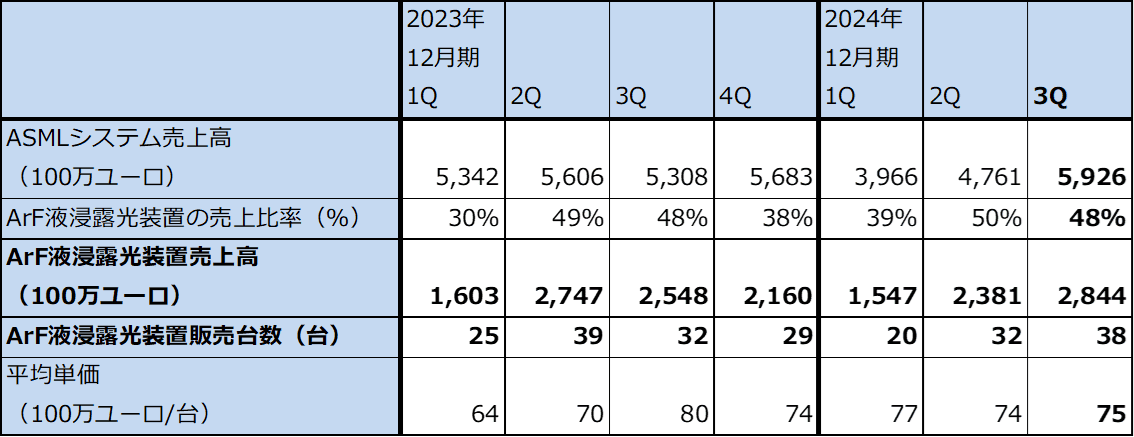

ASMLホールディング:ArF液浸露光装置の売上高、販売台数、単価(四半期)

ASMLホールディング:ArFドライ露光装置の売上高、販売台数、単価

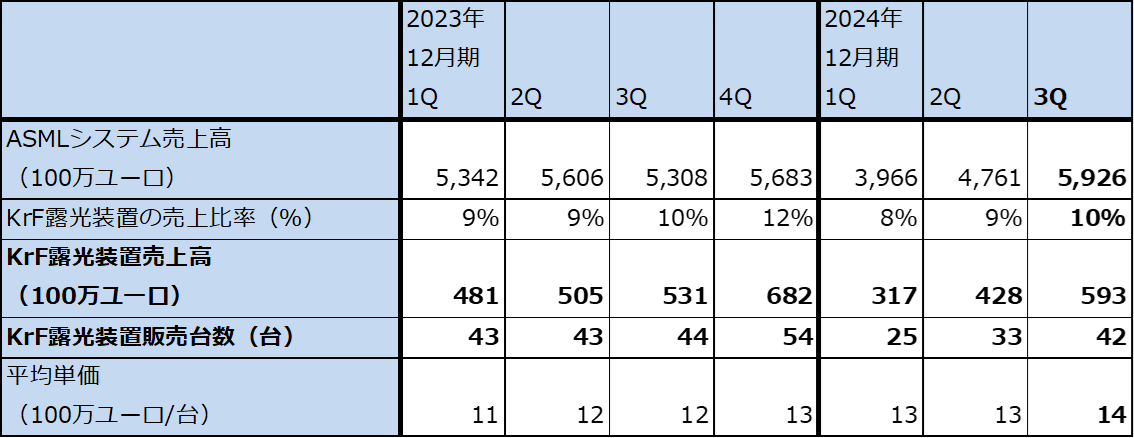

ASMLホールディング:KrF露光装置の売上高、販売台数、単価(四半期)

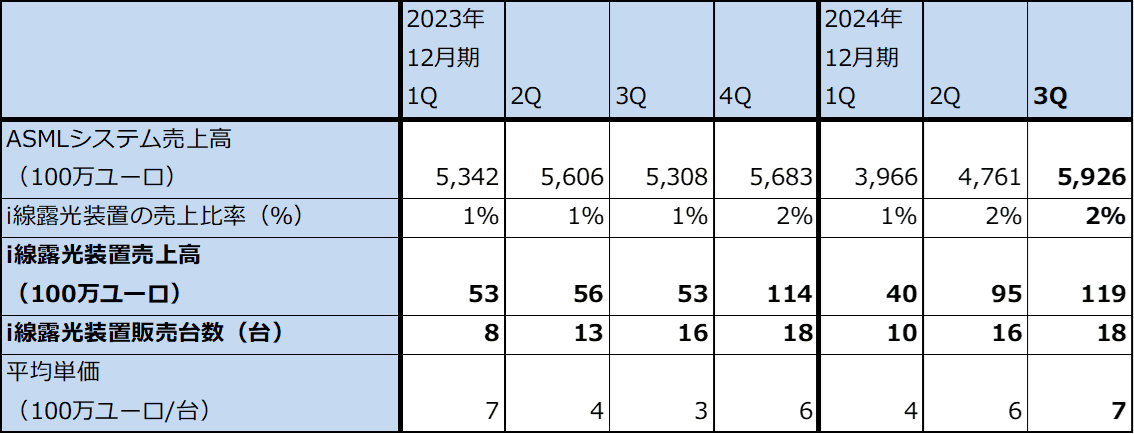

ASMLホールディング:i線露光装置の売上高、販売台数、単価

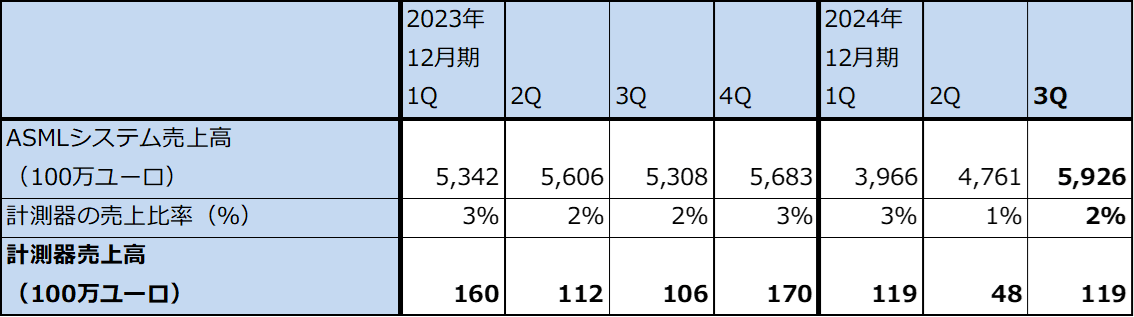

ASMLホールディング:計測器の売上高、販売台数、単価

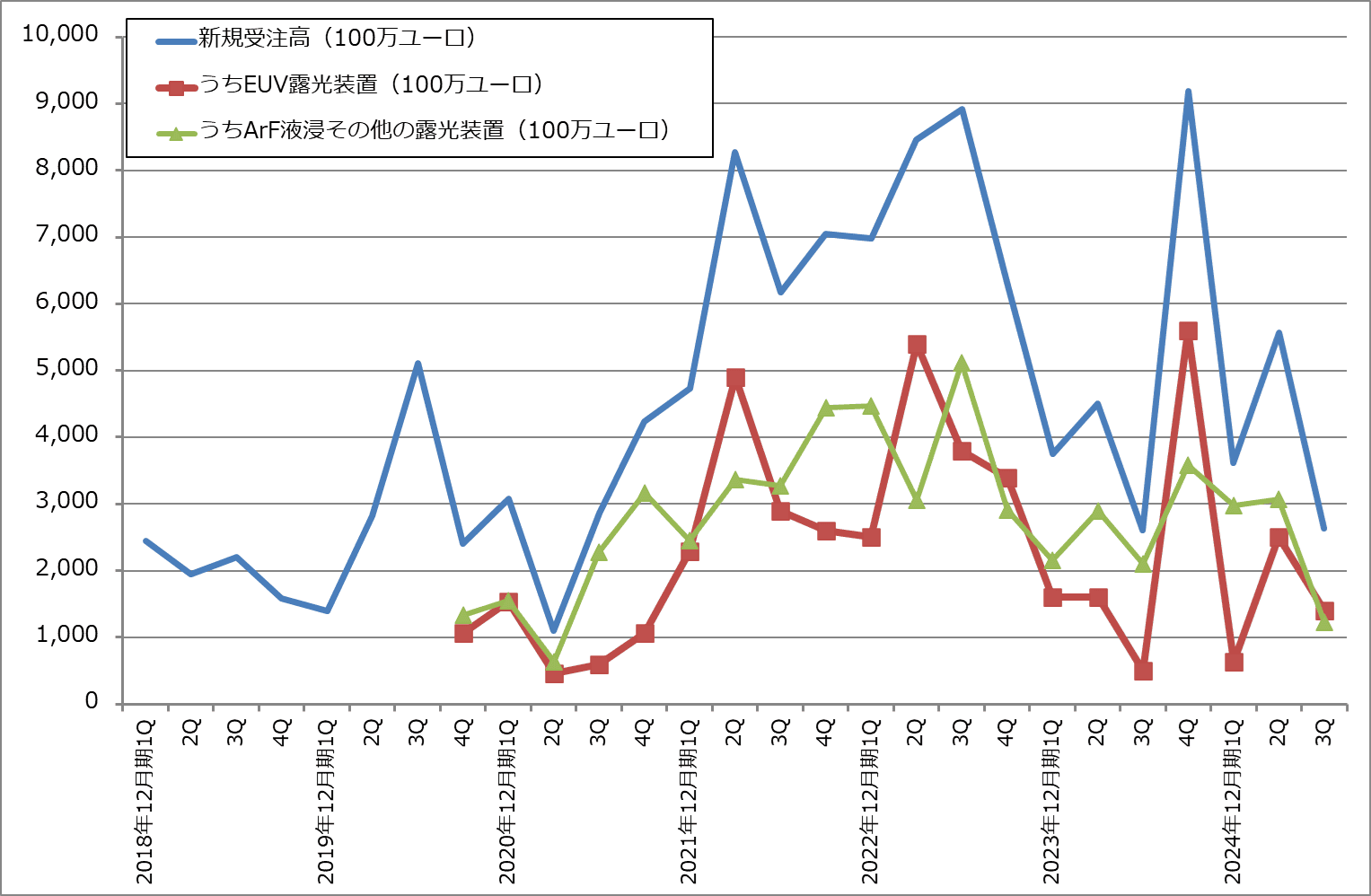

2.今3Q受注高は大幅減

一方で、今3Q受注高は今2Q比で大幅に減少しました。全社受注高は、今2Q55.67億ユーロから今3Q26.33億ユーロへ半減しました。このうち、EUV露光装置受注高は同25.00億ユーロから14.00億ユーロへ、ArF液浸露光装置その他は同30.67億ユーロから12.33億ユーロへ減少しました。EUV露光装置については、2社以上の顧客が発注を延期した模様です。EUV露光装置の顧客は、TSMC、サムスン電子ファウンドリ部門、インテル、SKハイニックス、サムスン電子メモリ部門、マイクロン・テクノロジーの実質5社になりますが、おそらく、TSMC、サムスン電子ファウンドリ部門、インテルのうち、2~3社が発注を延期したと思われます。

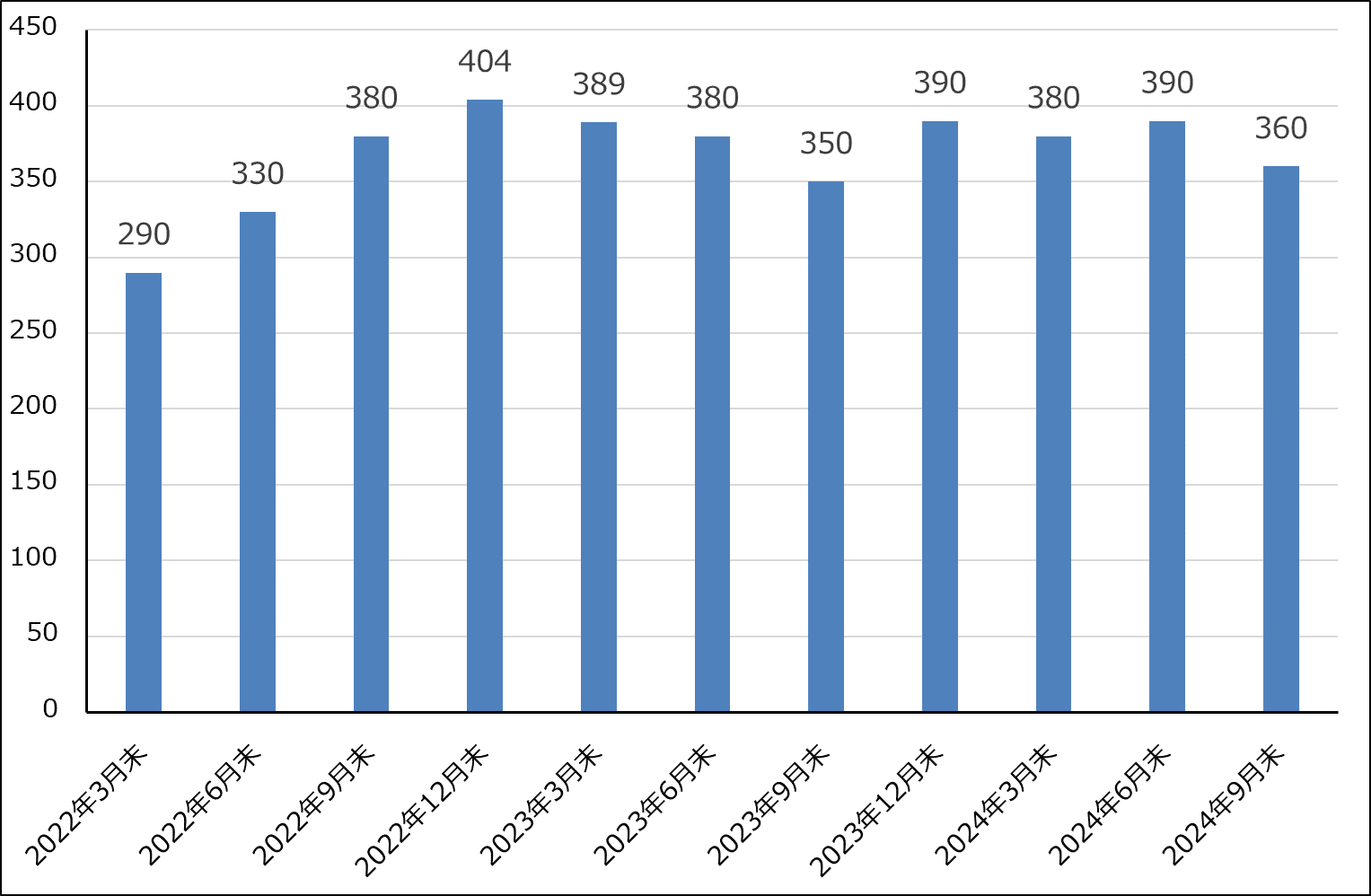

この結果、受注残高も2024年6月期末390億ユーロから2024年9月末360億ユーロへ減少しました。

AI半導体はエヌビディアのAI半導体中心に増産が続くと予想されます。ただし、AI半導体は最終需要が企業向けなので、大量生産技術が確立された微細化世代、最先端半導体から1世代以上前の生産ラインで生産されています(エヌビディアのH100、H200、BlackwellのGPU部分はTSMCの4ナノ(5ナノの拡張版)で生産されている)。この場合、2ナノ向けの最新鋭EUV露光装置(低NA機の最新型または高NA機)よりも4ナノ向けEUV露光装置のほうがスペックが低い分だけ価格が低く採算も低下すると考えたほうが良いと思われます。また、4ナノラインはすでに構築されているため、新たに必要となる露光装置も少なくて済むと思われます。

2025年末から量産が始まる予定の2ナノ半導体は、最初に搭載されるのがアップルの新型iPhoneになると思われるため、2024年、2025年発売の新型iPhoneの販売動向が2ナノの設備投資の規模を左右すると思われます。足元で今年9月に発売された「iPhone16」シリーズの販売動向が思わしくないという観測があることが、ASMLの受注に影響を与えていると思われます。当面は、「iPhone16」シリーズの売れ行きに注目したいと思います。

グラフ6 ASMLホールディングの新規受注高

グラフ7 ASMLホールディングの期末受注残高

3.会社側は2025年12月期の売上高見通しを下方修正した

会社側の今4Qガイダンスは、売上高88~92億ユーロ、売上総利益率49~50%(今2Q51.5%、今3Q50.8%)、研究開発費は約10.9億ユーロ、研究開発費を除く販管費は約3億ユーロ(研究開発費は今2Q11.01億ユーロ、今3Q10.55億ユーロ、販管費は同2.77億ユーロ、2.97億ユーロ)です。ここからレンジ平均値を計算すると、今4Qは売上高90億ユーロ(同24.4%増)、営業利益30.65億ユーロ(同28.1%増)となります。今4QはEUV露光装置の検収が進み、EUV露光装置が大幅増収になると予想されます。

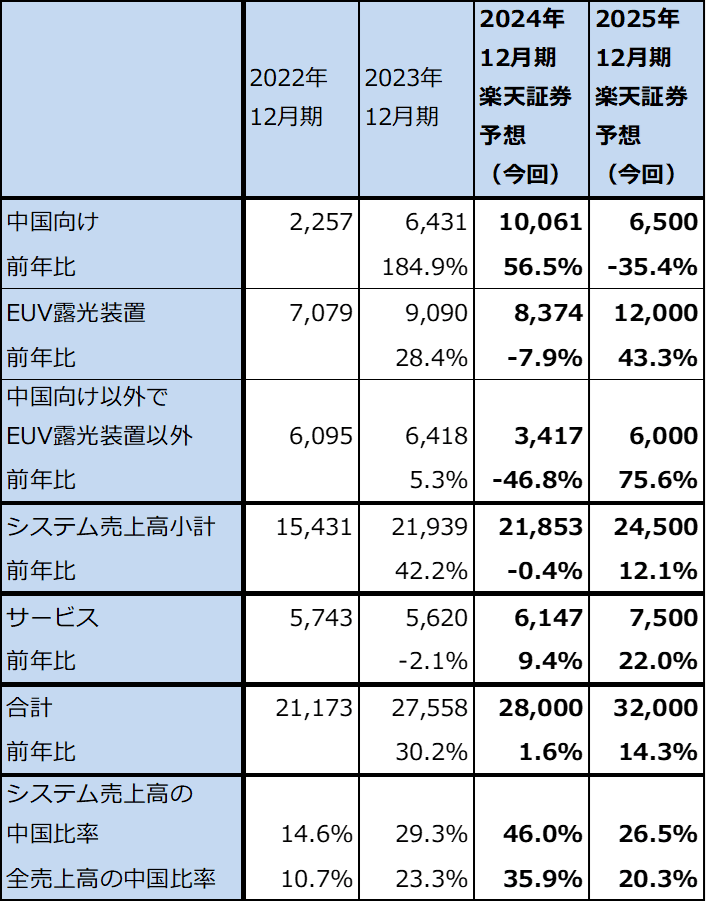

ただし、中国向け(EUV露光装置は中国輸出は規制により輸出できないため、中国向け輸出はArF液浸露光装置よりも前のタイプの露光装置になる)は今3Qまたは今4Qがピークとなり、来期は急速に減少すると予想されます。会社側は、2025年12月期の中国向けは全売上高の約20%になるとしています。中国の半導体メーカーはアメリカの対中国半導体製造装置輸出規制が強化されることを見越してASMLを含む前工程メーカーに大きな発注を行ってきましたが、この発注は既に減少している模様です。ASMLの中国向け売上高は来年にかけて減少に転じる見込みです。

この結果、2024年12月期会社予想は、売上高280億ユーロ(前年比1.6%増)、営業利益87.40億ユーロ(同3.3%減)となる見込みで、楽天証券予想も会社予想と同じとします。前回の楽天証券予想から営業利益は上方修正となりますが、これはEUV露光装置でスペックと価格が高く、売上総利益率が従来機種よりも高い低NA機種の売上高が増加したためです。

また、2025年12月期の楽天証券予想を、売上高320億ユーロ(同14.3%増)、営業利益105億ユーロ(同20.1%増)とします。前回予想と比べると、売上高は同じで営業利益は上方修正しました。会社予想売上高は300~350億ユーロで、従来会社側が目標としていた300~400億ユーロに対して慎重なものになっていますが、楽天証券ではより慎重に予想しました。ただし、営業利益は前回予想に対して上乗せしました。これは会社側が研究開発費と販管費の伸びを抑える方針だからです。

表7 ASMLホールディングの売上高内訳(四半期ベース)

注:EUV得露光装置は中国向けはない。

表8 ASMLホールディングの売上高内訳(通期ベース)

注:EUV得露光装置は中国向けはない。

表9 ASMLホールディング機種別売上高

出所:会社資料より楽天証券作成、予想は楽天証券

4.ASMLについて、当面は投資妙味は乏しいと思われる

ASMLホールディングの今後6~12カ月間の目標株価を、前回の1,000ドルから800ドルに引き下げます。

今期、来期の楽天証券業績予想から見て、今の株価は割高になっていると思われます。ただし、2025年に2ナノ投資が慎重なものにはなっても、2ナノ投資がなくなるわけではないこと、2026年に発売される予定のエヌビディアの新型AI半導体「Rubin(ルービン)」が3ナノで生産される可能性があり、2024年に続き、2025年も3ナノ投資が活発になる可能性があることを考慮しました。

ただし、2ナノ投資が実際に慎重なものになる場合、低NA機種の中でもスペックが高く価格が高い機種と高NA機種の受注、納入の伸びが鈍くなる可能性も考慮しました。

当面は投資妙味の乏しい状況になると思われます。

本レポートに掲載した銘柄:TSMC(TSM、台湾、NYSE ADR)、ASMLホールディング(ASML、アムステルダム、NASDAQ)

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/f/346m/img_2f09ad9946ccb90bea528a4ec44e271e33941.jpg)

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![目標はひたすら「市場平均を上回る」こと!投資熊さんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/5/9/346m/img_5926e187a29e556fb40a4fee47aea4e733752.png)

![[動画で解説]決算レポート:ASMLホールディング(受注が大幅減)](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14b007ce9034324da88c6461b2cb4ac961389.jpg)

![[動画で解説]「お金持ち」は幸せか?FIREの方法?どうすればなれる?](https://m-rakuten.ismcdn.jp/mwimgs/6/e/160m/img_6ece2aef258682c52604d4427bce2ff980698.jpg)

![[動画で解説]決算レポート:TSMC(AI半導体の好調で大幅増収増益)](https://m-rakuten.ismcdn.jp/mwimgs/b/c/160m/img_bc72a73e223e6f96675315f7ccc4f88865860.jpg)

![[動画で解説]10月21日【米国株は堅調、日本株は疑問符?~今週は日米企業の決算発表、27日に衆院選投開票を控える~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/9/7/160m/img_97549b5e9a56fb9e364e36b97d576b6690112.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#4 ~桐谷さん相棒の自転車見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14bbf393c8dc9cb2f394dc07d761173b88114.jpg)