![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

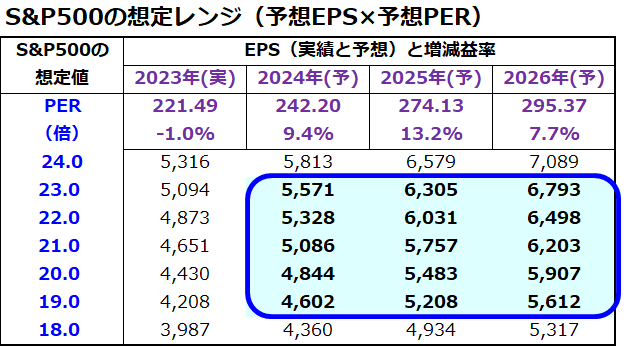

S&P500の「想定レンジ」は中期的に切り上がる見通し

米国株式に上値余地はあるのでしょうか。それは投資家が考える「時間軸」次第といえます。図表3は、米国株式動向を象徴するS&P500の中期的な「想定レンジ」を、ファンダメンタルズ(株価指数ベースの予想EPS:1株当たり利益)とバリュエーション(予想PER:株価収益率)の掛け算で試算したものです。

S&P500の2024年予想EPS(市場予想平均)は242.20と前年比+9.4%増益で最高益更新が見込まれています。予想PERを19倍から23倍と仮定すると、想定レンジの上値余地は5,571で下値余地は4,602と試算できます。

本年の後半になると、来年(2025年)の業績(前年比+13.2%増益で最高益更新:予想EPS=274.13)を視野に、2025年後半になれば前年比+7.7%増益を見込む2026年の最高益(予想EPS=295.37)を視野に入れる展開となります。

つまり、2025年のS&P500の想定レンジは上値余地が6,305で下値余地は5,208、2026年の想定レンジが上値余地は6,793で下値余地は5,612と見込むことになります。

こうした中、予想PER(バリュエーション)は時々の債券金利やリスクセンチメント(市場参加者のリスク許容度)の変化で上下します。一般的に、長期金利が上昇したりリスクセンチメントが悪化すると予想PERは低下し、長期金利が低下したりリスクセンチメントが改善する(株式選好姿勢が強まる)と予想PERは上昇します。

一方、予想EPSは米国景気の変動次第で増減する可能性があります。ただ、2022年末にスタートした生成AIブームをコア(核)とする新・産業革命(イノベーション)の進展により多くの産業で生産性や収益性が高まっていくことが見込まれます。

図表3が示す通り、中期的な時間軸に立てばS&P500が想定レンジを切り上げていくトレンド(趨勢(すうせい))をメインシナリオとして設定できます。

4月にみられたような長期金利上昇、地政学リスク、恐怖指数の上昇に伴う需給悪化が一時的に予想PERを低下させて株価が下落する場面があれば、中期的の利益成長を見込んだ押し目買いや積み増し買いの継続が資産形成に寄与すると考えています。

<図表3>S&P500の想定レンジは中期的に切り上がる

(出所)Bloombergより楽天証券経済研究所作成(2024年5月15日)

▼著者おすすめのバックナンバー

2024年5月10日:インド株式はなぜ躍進?高度経済成長見通しと投資戦略(香川睦)

2024年5月2日:S&P500は下値を探る?為替差益で円建て米国株式は最高値を更新(香川睦)

2024年4月26日:米国株の下落が怖い?ドローダウンで検証する下落余地と投資戦略(香川睦)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)