![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

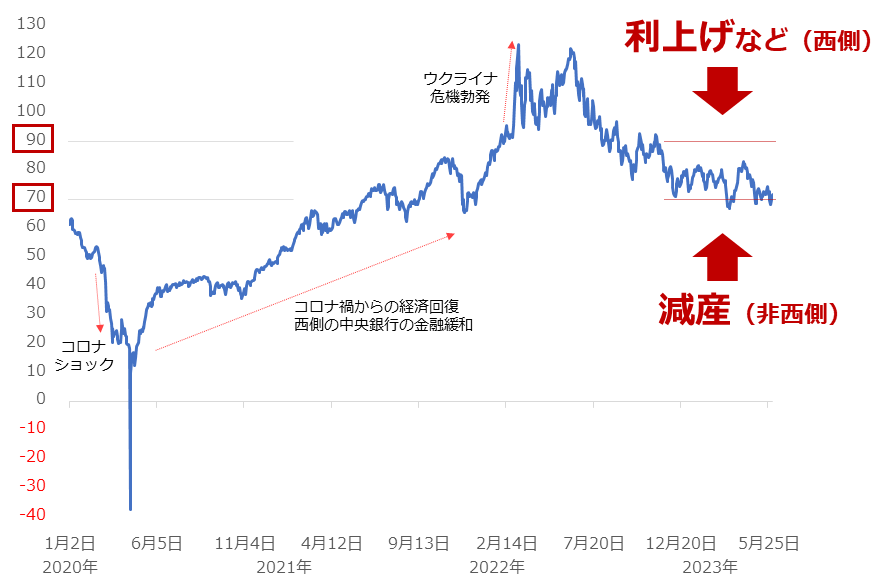

彼らが原油の減産をする理由(長期視点)

ウクライナ危機勃発後、西側と非西側の間にある溝(分断)が深まっています。原油市場で言えば、消費国(多くが西側)と産油国(多くが非西側)の対立激化が鮮明になっている、となります。

消費国はインフレ(物価高)にあえいでいるため、原油価格を何としてでも下げたいと考えている節があります。

逆に産油国は、西側が一方的に進めている環境問題への対策「脱炭素」によって、原油を輸出して得られる収入が激減することが見込まれるため、原油相場を何としてでも「長期視点で」高止まりさせたいと考えている節があります(脱炭素が長期視点のテーマであるため)。

西側の主要な中央銀行たちは「インフレ退治」と称し、景気悪化を顧みず、利上げを継続してきました。確かに、原油相場に一定の下落圧力をかける効果があったと言えます。銀行の連鎖不安や債務上限問題も、意図的であったかどうかは議論の余地はありますが、結果として、西側発の原油相場の下落圧力となりました。

以下のとおり、OPECプラスが減産を強化する姿勢を強め始めた昨年11月以降、下がっても60ドル台、上がっても90ドル近辺の、レンジ相場が続いています。西側の「利上げなど」vs 非西側(OPECプラス)の「減産」という構図です。

図:WTI原油先物(日足 終値)単位:ドル/バレル

「どちらが先に音を上げるか?」という問いに答えるのであれば、「西側」だと筆者は答えます。OPECプラスは、今回の会合で来年も減産をできる余地をつくりました。また、組織内でもヤミ増産などで足並みが乱れないような具体的な策を講じています。また、減産をしている国が一定の増産をできる環境もあります。「息の長い」減産体制が続く可能性があります。

一方、西側の主要な中央銀行が行っている「利上げ」は、景気鈍化を招く「もろ刃の剣」の性質があり、長期的に継続することが難しいと考えられます。このように考えれば、早く終了するのは「西側」の利上げであると、言えるでしょう。

まだまだ、原油相場が高い状況が続く可能性がある点が、今回の会合を経て浮き出たと言えると、筆者は考えています。

[参考]エネルギー関連の投資商品例

国内株式

国内ETF・ETN

NNドバイ原油先物ブル

NF原油インデックス連動型上場

WTI原油価格連動型上場投信

NNドバイ原油先物ベア

外国株式

エクソン・モービル

シェブロン

オクシデンタル・ペトロリアム

海外ETF

iシェアーズ グローバル・エネルギー ETF

エネルギー・セレクト・セクター SPDR ファンド

グローバルX MLP

グローバルX URANIUM

グローバルX 自動運転&EV ETF

ヴァンエック・ウラン+原子力エネルギーETF

投資信託

UBS原油先物ファンド

米国エネルギー・ハイインカム・ファンド

シェール関連株オープン

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)