![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

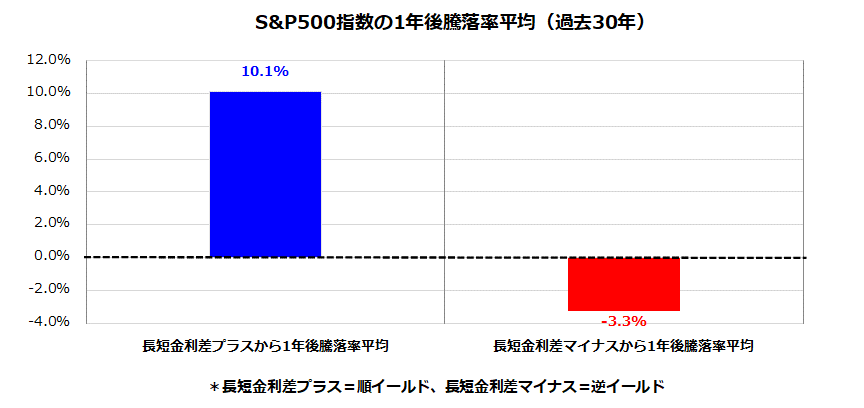

「長短金利差」から米国株の先行きを占う

米国市場の長期実績を振り返ると、米債市場のイールドカーブが低い水準で「順イールド」を維持している場合、金融当局が低金利政策を続けるなかで経済が成長を続けたことが多く、株式が堅調を続けやすかったことが知られています。

逆に、FRBが利上げを続けた結果、イールドカーブが高い水準で「フラット(平坦)」もしくは「逆イールド」(短期金利>長期金利)となった場合は、景気や企業業績のピークアウトを織り込み株式は低調に転じた傾向がありました。

図表4は、過去30年の長期金利(10年国債利回り)と短期金利(2年国債利回り)の位置関係(長短金利差)を検証し、米国株(S&P500指数)の1年後騰落率を平均して示したものです。

結論を言えば、「長短金利差がプラス時(順イールド)」から1年後の米国株平均騰落率は+10.1%」と堅調だった一方、「長短金利差がマイナス時(逆イールド)から1年後の米国株平均騰落率は-3.3%」と低調だった市場実績がわかります。

繰り返しますが、現在は長短金利が比較的低水準で、長短金利差がプラス(順イールド)であることに注目したいと思います。

<図表4:米国市場の長短金利差と1年後の株式リターン>

金利水準は歴史的にいまだ低く、当面も長短金利差(長期金利-短期金利)はプラスを維持していくとみています。経済や雇用の正常化が進むに連れFRBがテーパリングを決定するにしても、利上げ(ゼロ金利解除)を始めるのは2023年と考えています。

とは言っても、足元の長期金利上昇やイールドカーブのスティープ化(急勾配)を市場は悪材料と受けとめがちです。特にバリュエーション(例:PER)が比較的高いIT関連株などグロース株が金利上昇に過剰反応し、一時的にせよ乱高下する可能性には注意を要します。

季節性が濃い秋の株価下落は、相応の日柄整理を要する可能性があります。

また、最近のエネルギー相場上昇、サプライチェーン問題、人手不足(賃金上昇)などが企業のコスト増加要因となり、今月から発表が本格化する7-9月期決算やガイダンス(業績見通し)に市場が一喜一憂する可能性も否定できません。

ただ、大局的な観点で米国株の先行きを占うと、今回の株価下落局面が「押し目買い」や「積み増し買い」に分があるとの判断に変更はありません。

▼著者おすすめのバックナンバー

2021年10月1日:米中市場の波乱は続く?株価反転の条件を探る

2021年9月24日:「配当貴族」になりたい?米国株安を好機に変える連続増配株への分散投資

2021年9月17日:米国株・NYダウ予想:秋の株安はガス抜き?押し目買いが正解?

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/356m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)