アノマリーに伴う「秋の米国株安」の一巡はいつ?

米国と日本の株式市場で調整が続いています。FRB(米連邦準備制度理事会)によるテーパリング(量的緩和縮小)に投資家が身構えるなか、9月以降は懸念材料が重なり世界市場の地合いはリスク回避姿勢を強めました。

「悪い時には悪い話が続く」と言われますが、中国恒大集団の債務不安、原油相場など資源高に伴うインフレ警戒、サプライチェーン(国際的な供給制約)問題、景気減速の懸念、米政府債務上限問題などの悪材料が重なりました。ただし、本稿で幾度もご紹介してきたとおり、長期市場実績を振り返ると、株式の好不調には「季節性」がみられてきました。

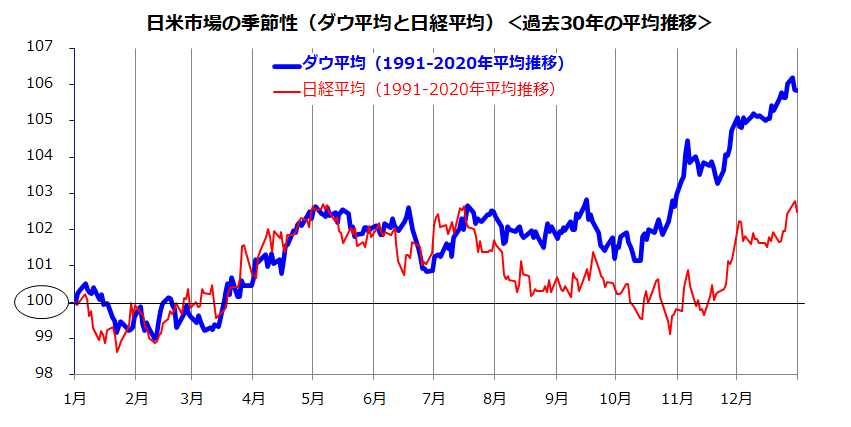

図表1は、過去30年(1991年から2020年まで)のNYダウ平均と日経平均の年初来推移を平均化したチャートです。傾向として、「秋(9月から10月にかけて)は米国株も日本株も下落しやすかった」あるいは「変動が高まりやすかった」ことがわかります。

ただ、その一方で、相場は10月下旬までに底入れし、米国株は「年末高」を経てその年の高値を更新。日本株も戻りを試した傾向にも注目したいと思います。

こうしたアノマリー(季節性)は、ミューチュアルファンドやヘッジファンドによる節税対策の売りが重なり、その後に買い戻しも重なりやすかったからとの説が有力ですが根拠は定まっていません(だからアノマリーと呼ばれます)。

目先の市場は神経質で日柄整理を要する可能性もありますが、大局観を重視すれば「秋の調整は押し目買いに分があり」と考えています。

<図表1:本年の米国株と日本株はアノマリーを繰り返すか>

米国市場ではイールドカーブの水準と形状に注目

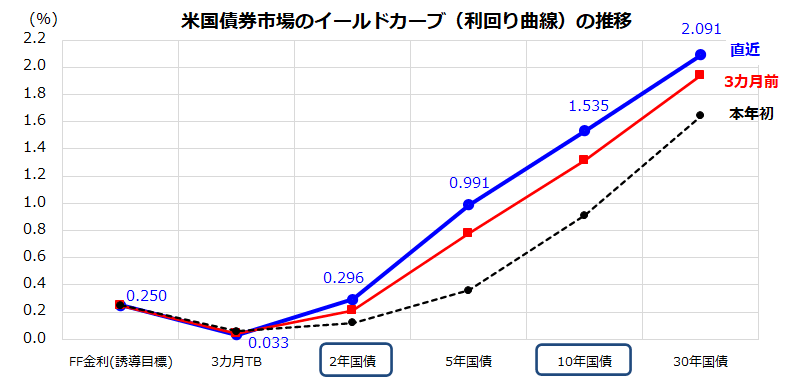

米国債券市場では、長期金利(10年国債利回り)が1.5%台に上昇し株価下落の要因となりました。図表2は、米国債のイールドカーブ(利回り曲線)の直近、3カ月前、本年初の水準をそれぞれ示したものです。

直近の長期金利は1.53%、短期金利(政策金利に敏感とされる2年国債利回り)は0.29%で推移しています(6日)。将来のテーパリングに続くとみられるゼロ金利解除(金融政策の正常化)を徐々に織り込み、イールドカーブは上方に傾斜しています。

ただ同時に、現在の利回り曲線が「順イールド」(短期金利<長期金利)を維持していることもわかります。短期金利も長期金利も歴史的にはいまだ低水準で、当面も長短金利差(長期金利-短期金利)はプラスを維持していくとみられます。

FRBが年内にテーパリングを決定・開始するにしても、利上げに転じる動きを想定するには時期尚早と考えています。個人的には、FRBが利上げを開始するのは2023年だと思っています。

供給制約を主因とするエネルギー相場や部材価格の上昇率が落ち着けば、一時的なインフレ懸念が緩和する可能性があります。株式の弱気相場入りを予兆する「逆イールド」(短期金利>長期金利)が示現する公算は当面低いと考えています。

<図表2:米国債のイールドカーブ(利回り曲線)が変化>

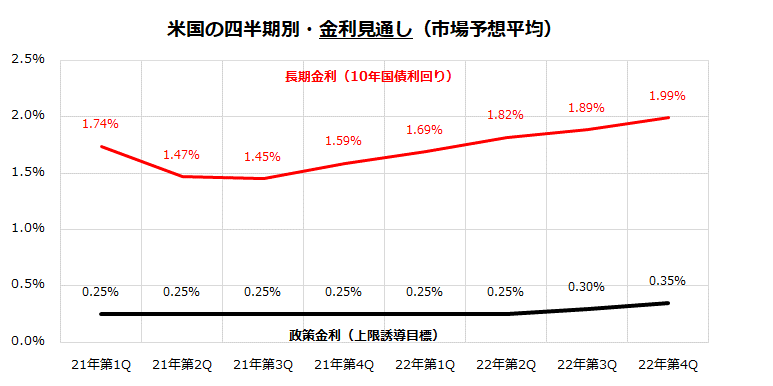

図表3は、民間エコノミストが予想する2022年第4Qまでの四半期別の政策金利と長期金利の平均(市場予想平均)を示したものです。政策金利については、2022年後半にゼロ金利解除(利上げ開始)を予想する専門家がいる一方、長期金利は上昇しても2.0%超にはならない見通しとなっています。

現在のように、相場が下落する際は「スタグフレーション」(景気停滞とインフレの併存)など極端な懸念が浮上しがちですが、筆者は今回の株価下落は一時的で、米国株が弱気相場入りするとは考えていません。

米国株のアノマリーが示すとおり、日柄調整を経た後に株価持ち直しが期待できる景況感と金利見通しを維持しています。

<図表3:米国金利の順イールドはしばらく続く(市場予想)>

「長短金利差」から米国株の先行きを占う

米国市場の長期実績を振り返ると、米債市場のイールドカーブが低い水準で「順イールド」を維持している場合、金融当局が低金利政策を続けるなかで経済が成長を続けたことが多く、株式が堅調を続けやすかったことが知られています。

逆に、FRBが利上げを続けた結果、イールドカーブが高い水準で「フラット(平坦)」もしくは「逆イールド」(短期金利>長期金利)となった場合は、景気や企業業績のピークアウトを織り込み株式は低調に転じた傾向がありました。

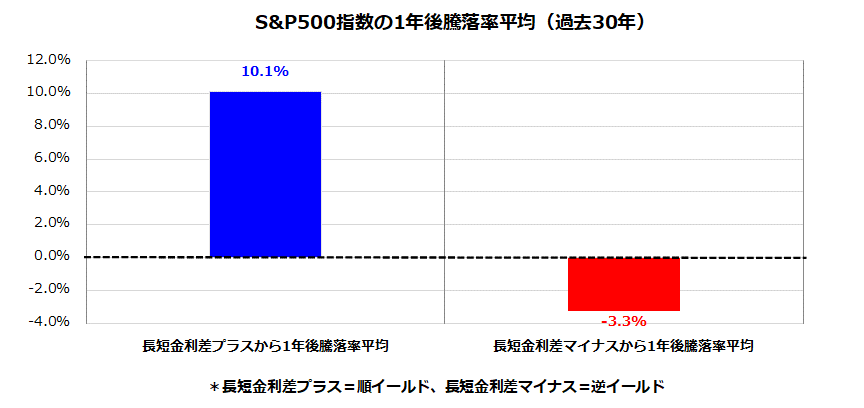

図表4は、過去30年の長期金利(10年国債利回り)と短期金利(2年国債利回り)の位置関係(長短金利差)を検証し、米国株(S&P500指数)の1年後騰落率を平均して示したものです。

結論を言えば、「長短金利差がプラス時(順イールド)」から1年後の米国株平均騰落率は+10.1%」と堅調だった一方、「長短金利差がマイナス時(逆イールド)から1年後の米国株平均騰落率は-3.3%」と低調だった市場実績がわかります。

繰り返しますが、現在は長短金利が比較的低水準で、長短金利差がプラス(順イールド)であることに注目したいと思います。

<図表4:米国市場の長短金利差と1年後の株式リターン>

金利水準は歴史的にいまだ低く、当面も長短金利差(長期金利-短期金利)はプラスを維持していくとみています。経済や雇用の正常化が進むに連れFRBがテーパリングを決定するにしても、利上げ(ゼロ金利解除)を始めるのは2023年と考えています。

とは言っても、足元の長期金利上昇やイールドカーブのスティープ化(急勾配)を市場は悪材料と受けとめがちです。特にバリュエーション(例:PER)が比較的高いIT関連株などグロース株が金利上昇に過剰反応し、一時的にせよ乱高下する可能性には注意を要します。

季節性が濃い秋の株価下落は、相応の日柄整理を要する可能性があります。

また、最近のエネルギー相場上昇、サプライチェーン問題、人手不足(賃金上昇)などが企業のコスト増加要因となり、今月から発表が本格化する7-9月期決算やガイダンス(業績見通し)に市場が一喜一憂する可能性も否定できません。

ただ、大局的な観点で米国株の先行きを占うと、今回の株価下落局面が「押し目買い」や「積み増し買い」に分があるとの判断に変更はありません。

▼著者おすすめのバックナンバー

2021年10月1日:米中市場の波乱は続く?株価反転の条件を探る

2021年9月24日:「配当貴族」になりたい?米国株安を好機に変える連続増配株への分散投資

2021年9月17日:米国株・NYダウ予想:秋の株安はガス抜き?押し目買いが正解?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。