![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/498m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/498m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/498m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/498m/img_cd8df82d93108866509d8445d754972649322.jpg)

グロース株相場とバリュー株相場は循環する

日本株投資歴が10年くらいの方は、グロース優位の相場しか知らないかもしれません。投資歴30~40年の方はよくご存じかと思いますが、実は、日本株市場では長年にわたりバリュー優位が続いてきました。以下の表とグラフをご覧ください。

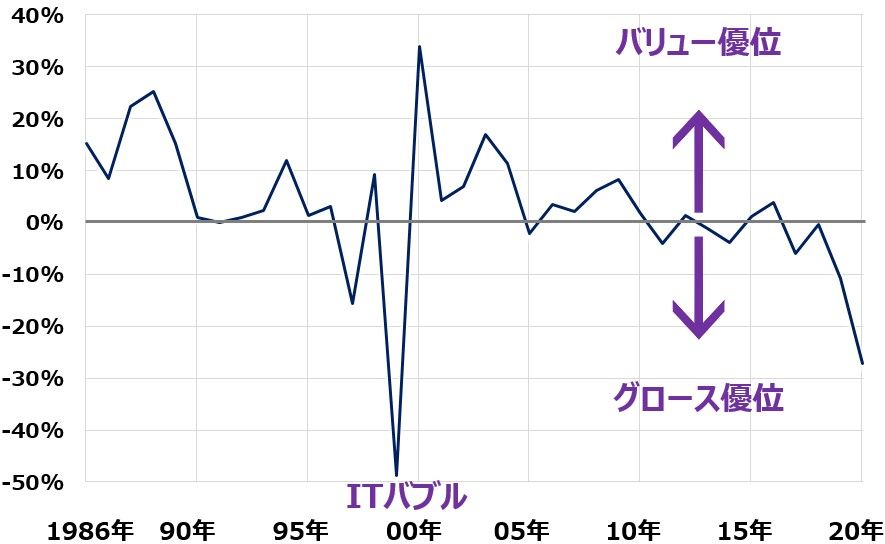

ラッセル野村バリュー指数とグロース指数の騰落率格差:1985~2020年

上記グラフは、バリュー指数の騰落率から、グロース指数の騰落率を差し引いて作っています。数値がマイナスの年は、グロース優位(グロースがバリューよりも良かった年)です。数値がプラスの年は、バリュー優位(バリューがグロースよりも良かった年)です。

ご覧いただくとわかる通り、直近10年(2010~2020年)はグロース優位が続いています。2020年にかけて、グロース優位が加速してきています。ただし、それより前を見ると、ITバブル相場と言われた1999年を除くと、バリュー優位の年が続いていることがわかります。

簡単に過去の流れを説明します。

【1】1983:極端なグロース株相場

上のグラフには出ていませんが、1983年に極端なグロース株相場がありました。1970年代のオイルショックをいち早く克服した日本が、半導体などのハイテク産業で米国を抜いて、世界トップにたった年でした。

当時グロース株であった「ハイテク株(ソニー、パイオニア、日本電気など)」だけが大きく上昇し、それ以外のバリュー株がまったく上がらなかった年でした。かつて花形産業だった鉄鋼・化学・海運・造船などの重厚長大産業は軒並み構造不況に陥っていて、株価が上がりませんでした。

これからはハイテク株の時代と言われ、ハイテク・グロース株以外は買っても仕方ないと言われました。

【2】1986~1989年:バリュー株相場

1985年プラザ合意から、急激な円高が進み、ハイテク輸出株の業績が急激に悪化しました。1987年にかけて「円高不況」という不況が起こり、さらに日米貿易摩擦が厳しくなって、ハイテク輸出株に逆風となりました。

ところが、1988年以降、日本は内需主導で空前の好況を謳歌します。いわゆる「バブル景気」と言われるものです。

グロース株(ハイテク株)の株価がさえない中、不動産・建設・鉄鋼・化学・海運・造船などのバリュー株が大復活し、株価が上昇しました。結果的に、バリュー株相場となりました。

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)