![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

ただし、目先の高値更新で浮かれるのは禁物

このように、これまで見てきた日足チャートからは、今週の日経平均とTOPIXが上値をトライしていく展開は十分にあり得るわけですが、ただし、トレンドの観点で見ていくと、「必ずしも相場が強いとは限らない」点には注意が必要です。

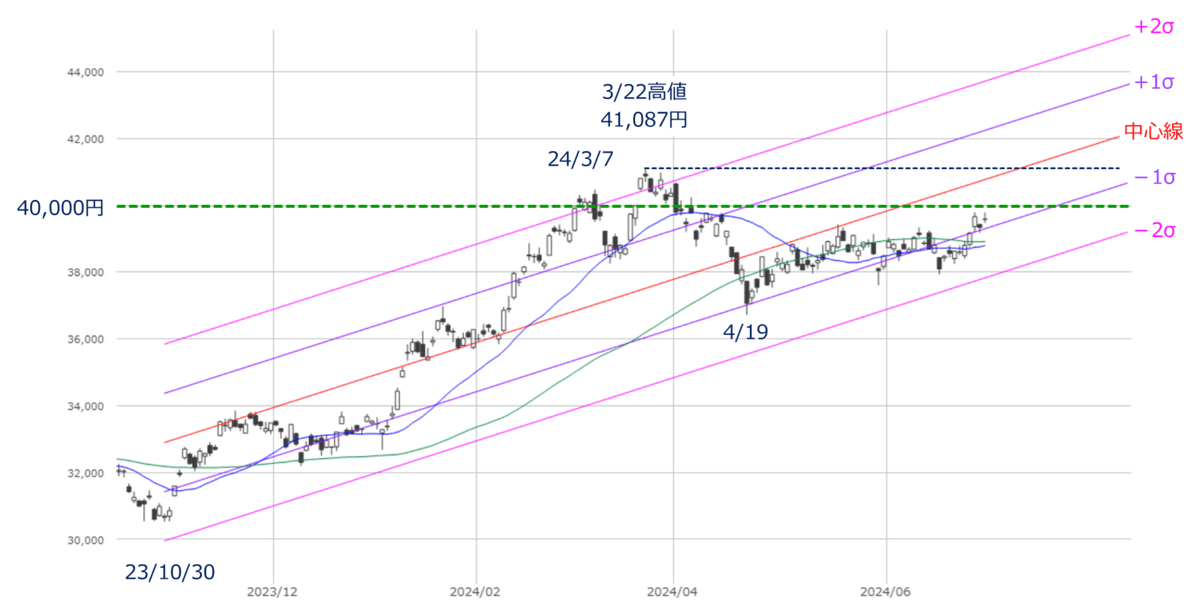

図4 日経平均(日足)の線形回帰トレンド(2024年6月28日時点)

上の図4は日経平均の日足チャートに、「線形回帰トレンド」を描いています。図4では、起点を昨年の10月30日としています。

線形回帰トレンドとは、一次関数で表現する統計学的な指標で、線の傾きで相場のトレンドの方向感や強さを探るほか、中心線を基準に、±1σ(シグマ)と±2σの上下2本ずつの標準誤差を加減した線を描いて、値動きの目安や転換点を判断する指標です。

図4では、線の傾きが右肩上がりですので、現在までのトレンドは上昇が続いているものの、株価の位置は中心線より下にあるため、トレンドの強さは「やや弱気」と判断されます。

再び強気に転じるためには、株価が中心線を上抜ける必要がありますが、仮に、目先の日経平均が4万円台に到達しても、まだ線形回帰トレンドの中心線には届きません。中心線を超えるには、3月22日の高値付近まで上昇する必要があります。

そのため、相場の強気を確認するには、「日経平均が4万円台に乗せてからが勝負」となります。

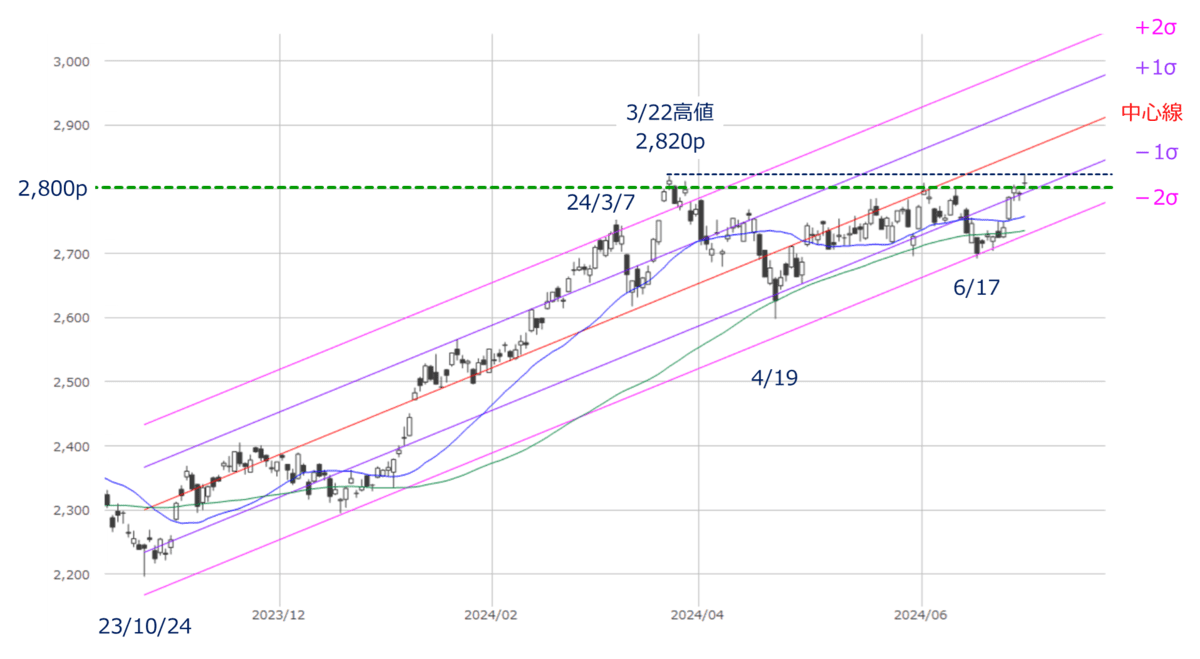

なお、TOPIX日足の線形回帰トレンドについても、基本的な見方とポイントは日経平均と同じで、株価が中心線を超えるには、1989年12月の最高値を更新する必要があります(下の図5)。

図5 日経平均(週足)の線形回帰トレンド(2024年6月28日時点)

足元は「強くない」相場の強さで上昇?

したがって、今週以降の日経平均やTOPIXが上昇した場合、高値更新水準までの上昇は想定の範囲内ですが、それよりも、「ここから先も上昇を続けられるか?」が重要な課題となります。

冒頭でも触れた通り、先週の日経平均は前週末比で987円高と1,000円近く上昇しましたが、その理由として、円安が歴史的な水準まで進行し、その恩恵を受ける銘柄が物色されたことが挙げられます。

そのほかこれまでの相場の牽引役となっていた一部の半導体やグロース株が軟調となる中でも、主力大型株を中心としたバリュー株への物色がスムーズに移行できたこと、投資家が受け取った配当金を再投資にまわす動きへの思惑、中国株が再び失速し始めて日本株へ資金が戻ってきたのではという観測などがあります。

また、くすぶる日銀の利上げ観測が却って、銀行株を買い進める動きにつながりました。

ほかにも、地政学的リスクへの警戒を背景とした、サプライチェーン(供給網)の再構築における日本の優位性を評価する買いや、防衛関連銘柄にも買いが向かうなど、本来であれば相場が嫌気するはずの金融政策の引き締めや、地政学的リスクが日本株にとってプラスに影響した面も考えられます。

いずれにしても、相場の材料としては、新規の買い材料やシナリオが示されたわけではなく、「これまでにも見てきた景色」の中で上昇しているため、いわば、「強くない」相場の強さで上昇してきたことになります。

今週からの株式市場は7月相場に入りますが、米国では週末5日(金)に月初恒例の雇用統計が控えているほか、日本では、1日(月)に日銀短観や、3日(水)の新紙幣発行、7日(日)の東京都知事選挙などが予定されています。

月の中旬に入ると、日米で決算シーズンが本格化し、中国ではこれまで遅れまくっていた「三中全会(中国共産党中央委員会による第3回目の全体会議)」が15日(月)から開催されます。

そして、下旬からはパリ五輪が開幕し、月末には、同じ日程(30日~31日)で開催されるFRB(米連邦準備制度理事会)のFOMC(米連邦公開市場委員会)と、日銀の金融政策決定会合が、控えています。

このように、7月は注目のイベントが多く、相場展開もかなり忙しいものになることが予想されます。

望ましいのは、「米国の景況感とインフレが安定化し、利下げシナリオが描きやすくなること」、「決算シーズンで国内企業による業績見通しの上方修正が増えること」、「三中全会で中国経済を立て直す経済政策が相応の規模感で打ち出されること」、「パリ五輪開催期間中のいわゆるオリンピック休戦で地政学的リスクが一時的に落ち着くこと」などが挙げられますが、もちろん、すべて順調にいくとは限りません。

したがって、7月相場はこうした数多くのイベントをこなす中で、中長期的な上昇シナリオを構築できるかが試される月となりそうです。

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[今週の日本株]日経平均4万円台の回復は「近くて遠い」?~需給の整理と米国株市場の変化が焦点~](https://m-rakuten.ismcdn.jp/mwimgs/a/b/356m/img_ab7ff148e7d194e22657d4fcbba5b70c34029.jpg)

![[今週の日経平均&株式市場]日米金融政策イベントでどうなる?~動くのは「森」か「木」か~](https://m-rakuten.ismcdn.jp/mwimgs/1/b/356m/img_1b77544cd4c0e404fec628ec26f3087034130.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/160m/img_cd8df82d93108866509d8445d754972649322.jpg)

![[動画で解説]口座を見直せばお金が貯まる?よこみねさやかさん【大家族FPの家計診断!口座の整理編】](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14410281517be5f9f1a4f66b18690abc49727.jpg)