![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

ドルは米金利が各国金利に比べて相対的に高い時期に買われる

筆者は長きにわたって通貨の動きを研究してきたが、最終的に通貨の動きを説明できるファクターは1つしかなかった。それは<米国の金利>である。

筆者の通貨研究でわかったことは、

- ドルの動きを説明できるのは米国の金利のみである

- ドルは米金利が各国金利に比べて相対的に高い時期に買われる

という2点である。

つまり、米国と他国との相対的な金利差の水準の結果としてドル高やドル安が起こっているのである。

そして今、米国の金利が大きく上昇してきた。これはもちろんトランプノミクス(財政出動)とその副作用であるトランプフレーション(インフレ期待)の影響である。

世界景気の停滞感は強いが、世界最大のヘッジファンド<ブリッジウォーター・アソシエイツ>を率いるレイ・ダリオが、「他国に比べて比較的強いアメリカの経済成長と比較的引き締め的なアメリカの金融政策はドル高をもたらす」と述べているように、米景気は他国に比べて比較的堅調であり、米金利が相対的に高くなりつつあるというドル高の条件が整っている。

これまではグローバリゼーションの進展で世界経済はデフレに向かっていた。グローバリゼーション(失業の輸出)がもたらしたデフレ不況と格差社会は、トランプ大統領の誕生や英国のEU離脱を促した。現在起こっているのは、反グローバリズムの流れである。グローバリゼーションの巻き戻し(アンワインド・後退)が始まっているのだ。ここの流れは当分止まらないだろう。そうであれば、2017年の相場のテーマは「インフレ=トランプフレーション」になる。グローバリゼーションが促した「緊縮財政・低成長・低インフレ・低金利」が、その巻き戻しによって「積極財政・高成長・高インフレ・高金利」に向けて動き出しているのだ。

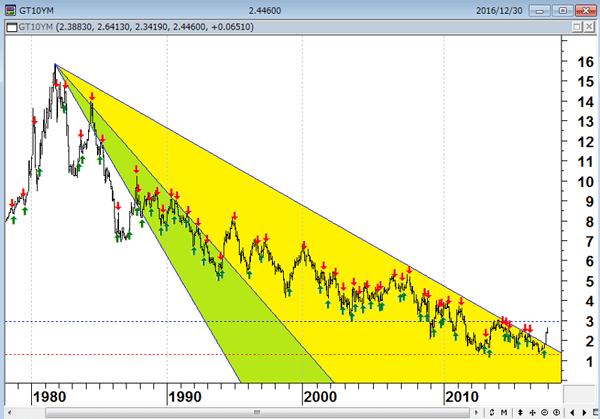

レイ・ダリオは、2016年12月15日のリンクトインへの投稿で、「債券相場は過去30年のピークが過ぎた可能性が著しく高いとわれわれは考えている。インフレ、そしてインフレと比較した債券利回りの両方について、長期サイクルの最低水準に恐らく達した」とコメントしている。レイ・ダリオが指摘するように、30年超に渡り下げ続けてきた米長期金利が金利安のボトムを付けたのであれば、2017年のドル相場は上がるとみるのが妥当であろう。

米10年国債金利(月足) 米長期金利は金利安の大底を打ったのか?

レイ・ダリオは「債券相場は過去30年のピークが過ぎた可能性が著しく高いとわれわれは考えている。インフレ、そしてインフレと比較した債券利回りの両方について、長期サイクルの最低水準に恐らく達した」とコメント。グローバリゼーションで30年超続いた金利の低下は、その巻き戻しによって金利安のボトムを昨年7月に付けたのか・・?

(出所:石原順)

ドル高・米株安になると、米国からドル高牽制が飛んでくる?

トランプの大規模な財政出動観測で、完全雇用下の米国ではインフレになるのではという思惑から、世界中で債券売りが活発化し先進国の金利が上昇している。債券の保有者は青ざめていると言われるなか、一番困っているのは日銀だろう。

日銀はQE(量的緩和政策)という金利の上がらないスキームを作り、それを続けることで財政再建路線を維持している。インフレにならない限り、日銀はまだ‘なんでもあり’の政策を続けることが出来る。物価目標2%を達成するまでは、日銀は国債を買う(金利上昇を抑える)ことが出来るので、このスキームは維持できるのだ。表向きのデフレ脱却という<看板>とは裏腹に、対GDP比で類をみない債務残高を抱える日本は、インフレになったら(金利が上がったら)財政負担が増加するだけであり、追加緩和もできなくなる。そうなると、現在の中央銀行バブル相場を維持できなくなる。だから、日銀は現実に日本経済がインフレになったら困るのである。

日銀はデフレのうちは(インフレにならない限り)、長期金利の制御は可能だと考えているのだろうし、これまでは日銀にとっては都合の良いグローバルデフレという経済環境にあった。しかし、トランプ新大統領の誕生でそうしたシナリオが怪しくなってきた。日銀による長期金利の固定操作は、デフレのうちは緩和縮小(テーパリング)だが、インフレになるとヘリコプターマネーになる。

プリンシパル・グローバル・インベスターズのチーフエコノミストであるボブ・バウアは、「10年物国債の利回りをゼロ付近に維持する日銀の政策が少なくともあと2年続くと予想。一方で米当局は今から17年末までの間に最大4回利上げをして米10年債利回りは3%を超える公算があり、これが対円でのドル相場上昇を促す見込みだという。日銀は利回りをゼロに維持するために大量の日本国債を買わなければならないだろう。また大規模なバランスシートを長期にわたって維持しなければならないかもしれない。これは本質的に、ミルトン・フリードマン氏がヘリコプターマネーと呼んだものだ」(12月8日 ブルームバーグ「ドルは14年ぶり高値更新も、日銀の債券大量購入継続で-プリンシパル」)と、語ったという。

「日銀がヘリコプターマネーに追い込まれる」というロジックで、多くのファンドがドル/円の買いに動いているが、本当に日銀は2年間もヘリコプターマネーを続けることが出来るのであろうか?

金利上昇を抑えるために日銀がヘリコプターマネー的な緩和に動けば、円相場は円安に動くだろう。しかし、中国や日本の価格操作(通貨安誘導)を批判しているトランプは、日銀の政策は<不公平>だと批判するだろう。2017年の円安相場のリスクは、米日金利差ではなく、そうした不公平な円安誘導(ドル高)をトランプ(米国)が許すかということである。

今はトランプラリーと米金利上昇という米国の事情によるドル高なので米国も黙っている。しかし、ドル高が加速し、それが米国株や米国の産業界に悪影響を与えるようになれば、米国からいつドル高牽制が飛んできてもおかしくない。米国株高と米国金利高の共存は利上げ3回目までであり、それ以降の相場には注意が必要だろう。

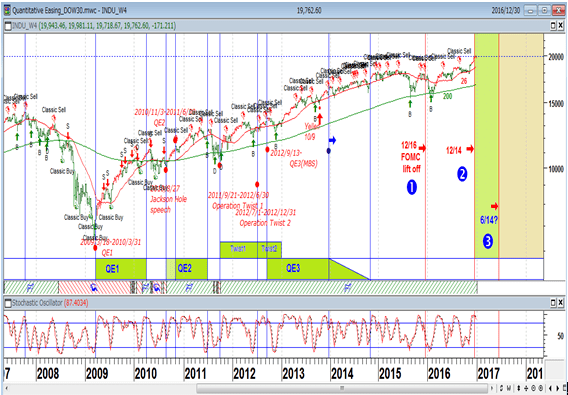

NYダウ(週足)と米国の金融政策

「トランプは不動産屋。自分の事業が損をするような政策をするはずがない」という思惑でバブル相場がスタートしている。米利上げ3回目までは基本的にリスクオンか?

(出所:石原順)

レイ・ダリオは、「5,000億ドル余りのインフラ支出と減税、輸入制限を公約に掲げるトランプ次期政権は、レーガン政権そっくりの右旋回の動きになる」と予想しているが、市場の一部では「第二次プラザ合意(米国の借金減らし)があるのではないか?」との噂も出ている。トランプ政権が発足後に現実路線に軌道修正を迫られて、貧困層からの不満で追い詰められると、第二次プラザ合意とまではいかなくても、トランプがドル高牽制や保護主義的な通商政策に動いてくる可能性は高まるだろう。

2017年の相場は「相場についていく」姿勢が重要か?

相場で大きな損をする最大の要因は、<思い込み>や<決め打ち>であろう。そうした姿勢は、<相場が間違っている>という誤った考えに陥りやすく、<損切りできずに大損をする>という流れになりやすい。

運用者の多くが、「2017年の相場は予測する必要がない」と述べている。サマーズ元米財務長官はトランプリスクについて、「極めて重大な不確実性をもたらしている。投資家はあまりにも無頓着だ」と警告しているが、トランプ政権の唱える政策がどれだけの実現性・効果を持つものなのかは不確実であり、長期的な相場の方向性を現時点で判断するのは困難である。

しかし、可能性が高いのはトランプ自身の非安定性がもたらす相場のボラティリティ(変動率)の増大だろう。ある運用者は、「2017年の相場はドル円が短期間に10円程度上下動しても何ら不思議ではない」と語っていたが、相場が大きく動くのであれば収益機会は多く、運用者はその動きについていけばよいだけである。

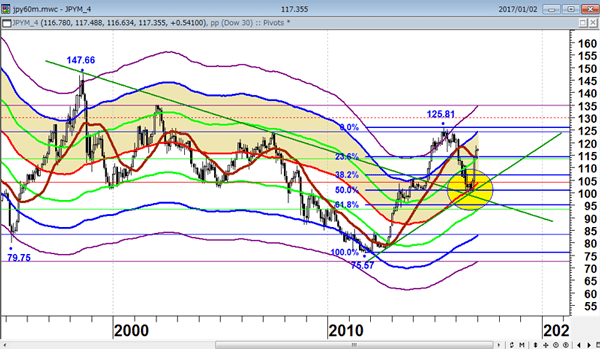

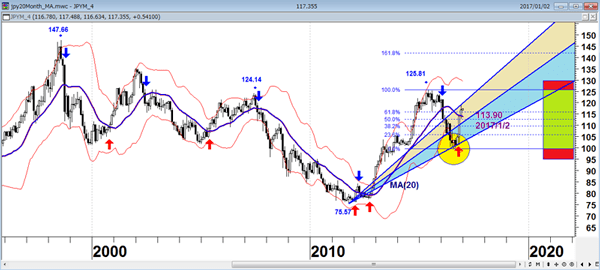

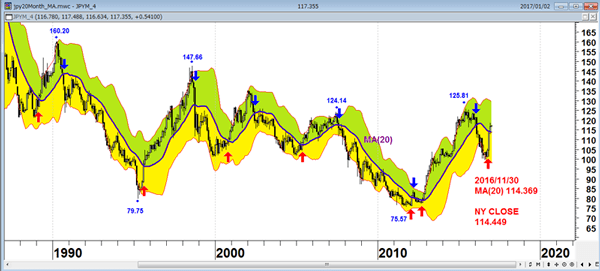

ドル/円相場の鍵を握るのは20か月移動平均線

ドル/円相場は60か月(5年)移動平均線の±30%を変動の限界として推移しているが、ファンド勢にヒアリングしたところ、「2017年相場は60カ月移動平均線の+20%から60カ月移動平均線のバンドをコアレンジとして動く」とみているようだ。

そして、「ドル/円相場の鍵を握るのは20か月移動平均線で、相場が20か月移動平均線の上にあるうちは押し目買い姿勢で臨むのがよい」のだという。相場が20か月移動平均線を月足の終値で割り込んでくると、予期せぬ急落に注意が必要となろう。

ドル/円(月足) ベージュのバンドがコアレンジ

60か月移動平均線(赤)±10%乖離(緑)・±20%乖離(青)±30%乖離(紫)・20か月移動平均線(茶)・トレンドライン(緑)

(出所:石原順)

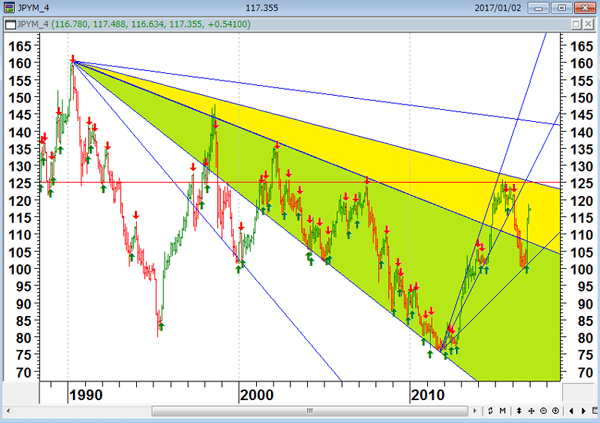

ドル/円(月足) 支持・抵抗線

(出所:石原順)

ドル/円(月足) 20か月移動平均線(青)とフィボナッチのリトレースメントおよびファンライン

(出所:石原順)

ドル/円(月足) 20か月移動平均線と相場の転換

(出所:石原順)

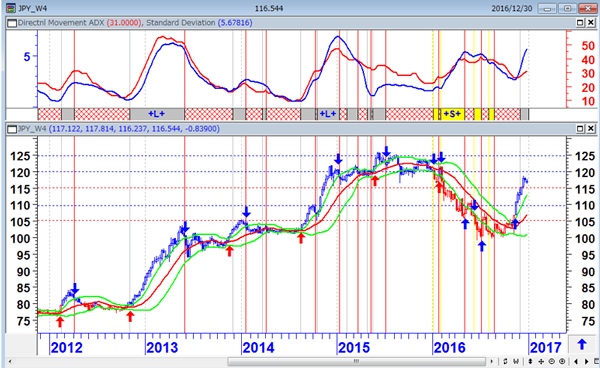

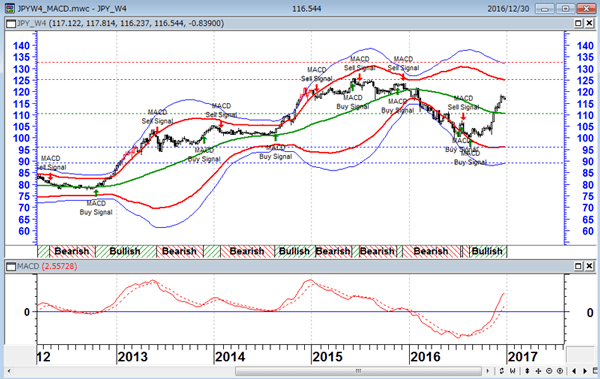

ドル/円の中期的なトレンドについていく方法

ドル/円の中期的なトレンドについていく方法は、週足の14週修正平均ADXおよび26週標準偏差ボラティリティでトレンドの発生を確認し、21週ボリンジャーバンド±1シグマのブレイクで相場にエントリーするのが良いだろう。もう一つの方法は、週足のMACDのシグナルに従うことである。MACDはドル/円の日足相場では機能しないが、週足に関しては相場の転換点を捉えるのに便利なツールとなっている。

ドル/円(週足)

上段:14週修正平均ADX(赤)・26週標準偏差ボラティリティ(青)

下段:21週ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

ドル/円(週足) 週足MACDは相場の転換点を捉えるのに便利

上段:60週ボリンジャーバンド±2シグマ(赤)・±3シグマ(青)・MACDの売買シグナル

下段:MACD

(出所:石原順)

新しい年が素晴しい一年になりますよう皆様のご健康とご多幸を心よりお祈り申し上げます。

新しいDVD『相場で道をひらく7つの戦略-短期売買実践編』(石原順) が楽天ブックスで好評発売中です。

日々の相場動向についてはブログ『石原順の日々の泡』を参照されたい。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)