![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

「3回・3%・イールドカーブ」という3つのポイント

筆者は早くからレポートで、「米国の利上げ3回目まではバブルは延命する。現在、株もドルも大きく下げないのは、まだ、米国の金利上昇の初期段階だからだ。米国の景気や経済指標は悪くないということで、いいとこ取り相場が続いている。こうした金利高とドル高と株高の共存は、<利上げ3回目までは続く>可能性が高い。米国株が大きく下がらない限り、リスク回避の円高の動きも限定的であろう」と述べてきた。

著名投資家のジム・ロジャーズは、「連銀が3度利上げを行なった場合、通常株式市場に問題が生じる。近い将来、4度目の利上げがあるだろうが、それは株式市場と実体経済に対する死刑宣告になるだろう」と発言し、新債券の帝王ジェフリー・ガンドラックは、「われわれが予想するように年央に米国債利回りが上昇し始めれば、株式市場はそれに屈する形になるだろう」と相場観を述べている。

これまでファンド運用者が注目してきたのは、「3回・3%・イールドカーブ」という3つのポイントである。3回というのは利上げ回数で、過去の経験則から利上げ3回目までは株式市場は安全であるという認識である。3%は米国の長期金利で、長期金利が3%を超えてくると株式市場や実体経済に悪影響が及ぶという認識である。イールドカーブは、イールドカーブがフラット化することが株式市場の急落のシグナルという認識である。

現状を見てみよう。米国は2015年12月以降、3回の利上げを実施した。6月14日には4回目の利上げが確実視されている。これはFRBの資産売却と並ぶ株式市場の懸念材料だ。しかし、まだ米国の長期金利は3%を超えていないし、イールドカーブもフラット化していない。したがって、筆者は米国株高のバブルはまだ賞味期限が残っていると考えている。

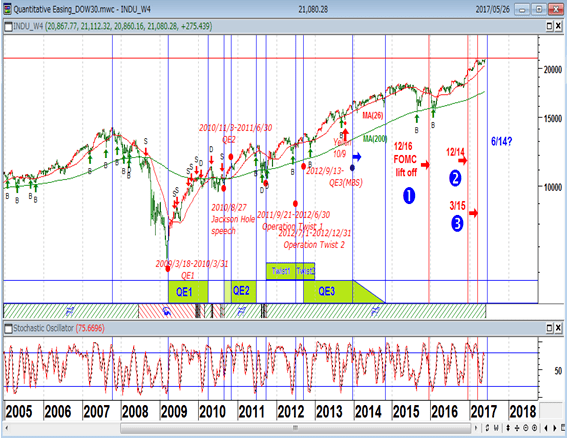

NYダウ(週足)と米国の金融政策

6月14日に利上げがあれば4回目

(出所:石原順)

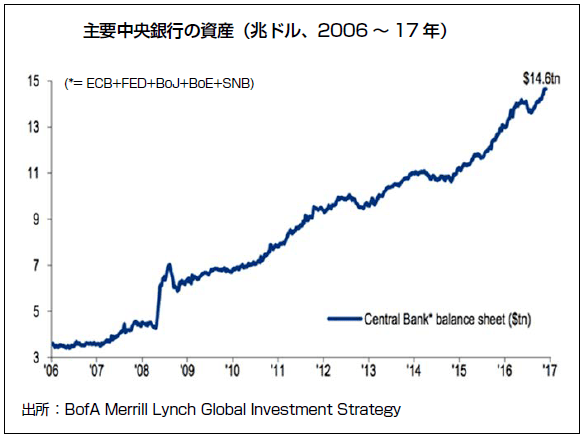

バブルの仕掛け人である主要中央銀行の資産 2006年~2017年

(出所:Gloom, Boom & Doom マーク・ファーバー博士の月刊マーケットレポート・国内代理店掲載許可をとって掲載)

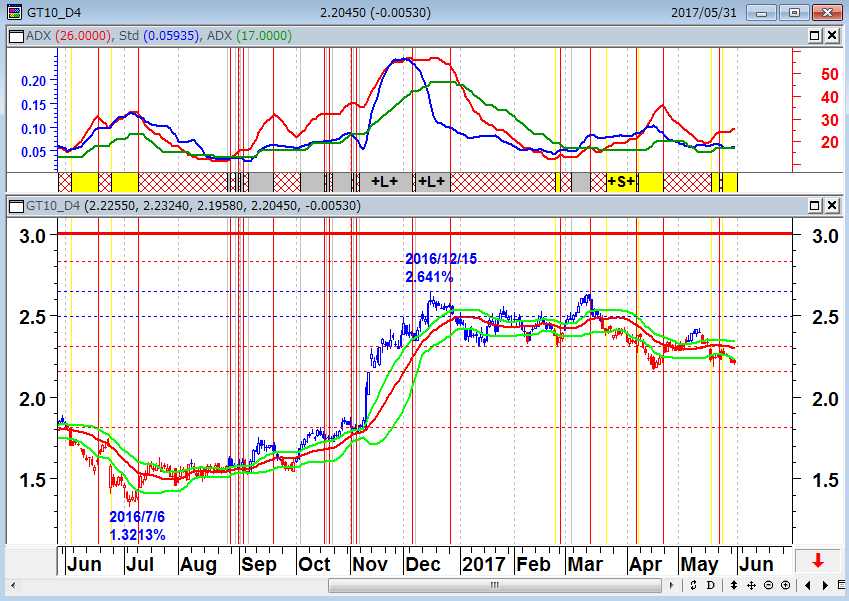

米10年国債金利(日足) 6月利上げ予想に反して長期金利が上がらない・・イエレンFRBと株式市場にとっては都合がいいが・・

上段:14日ADX(赤)・26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

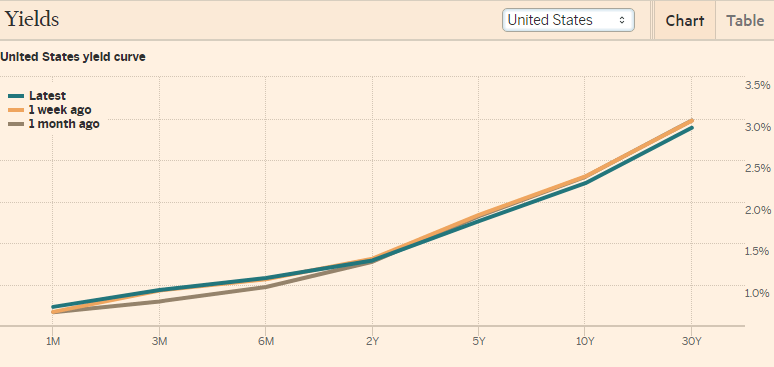

米国のイールドカーブ(利回り曲線)

(出所:フィナンシャルタイムズ)

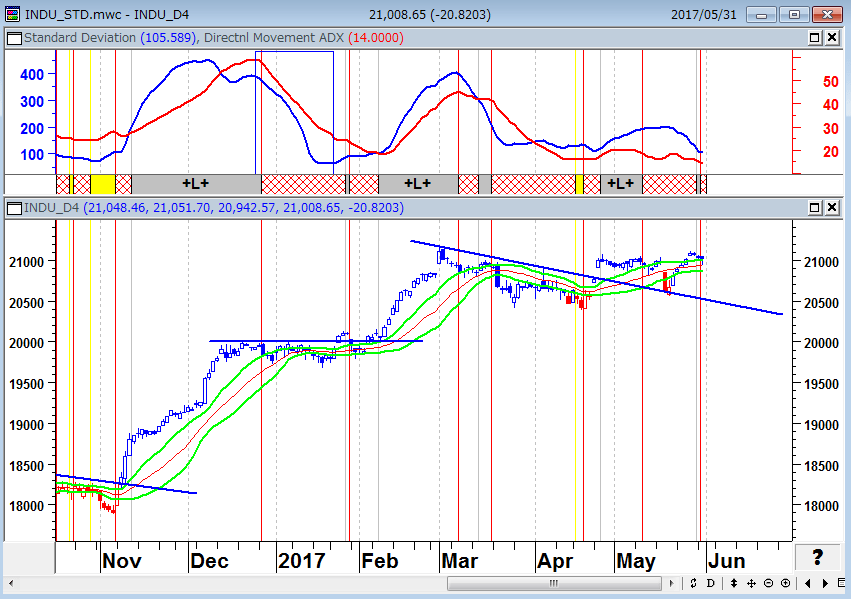

6月14日に米国で4度目の利上げがあれば、株式市場の賞味期限はとりあえず7月までくらいと運用者はみている。5月相場はトランプのロシアゲート問題による経済政策発動の後ずれ観測で相場が走らなかったが、今年のここまでのNYダウは概ね7の年の循環で動いています。やはり、年後半の相場には注意が必要だろう。

NYダウ(日足) 5月は相場が走らなかったが・・

上段:14日ADX(赤)・26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±0.6シグマ(緑)

(出所:石原順)

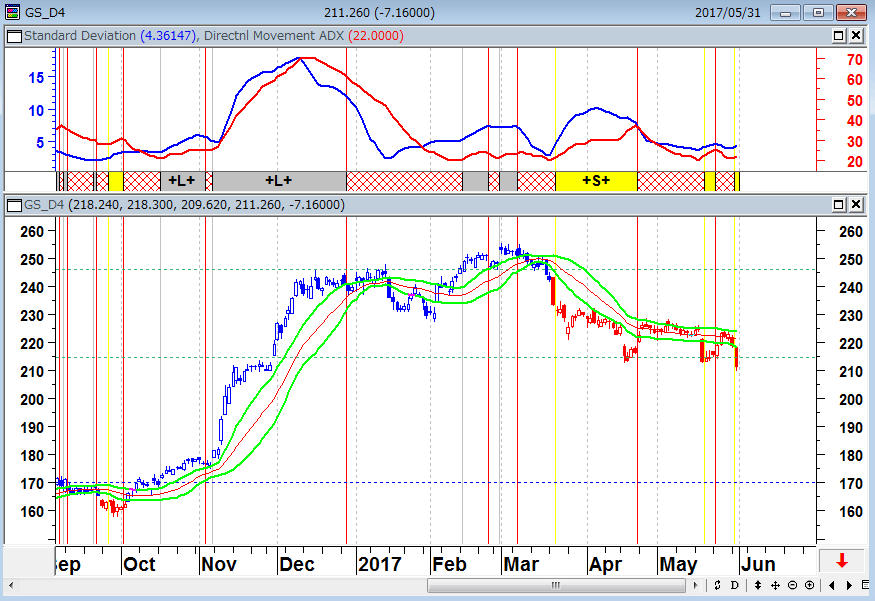

ゴールドマンサックス(日足) 金融株の上がらない相場はバブルしない

上段:14日ADX(赤)・26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±0.6シグマ(緑)

(出所:石原順)

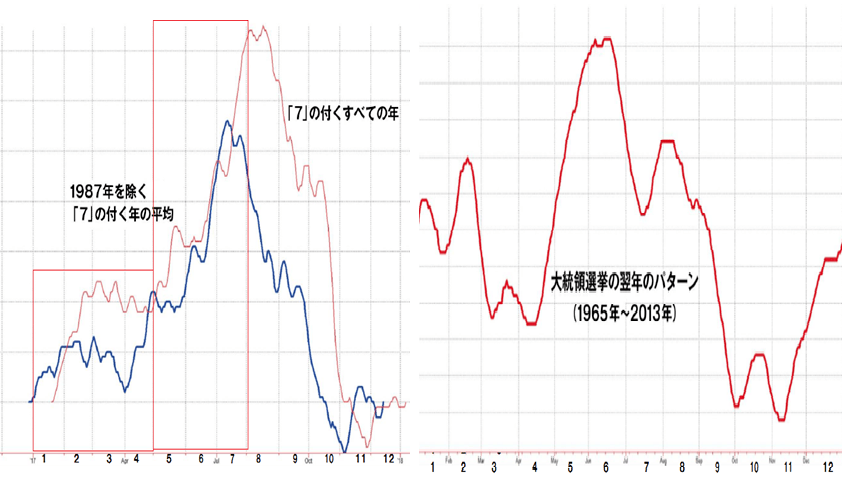

NYダウ<7の年の平均サイクル>と大統領選挙翌年のパターン

(出所:「ラリー・ウィリアムズのフォーキャスト2017」 ラリー・ウィリアムズおよび国内代理店掲載許可をとって掲載)

ここからは米国の失業率の変化に注目

6月相場の注目点は米国金利の動きとイールドカーブ(利回り曲線)の形状だ。なぜなら、過去の相場の暴落の手前では、イールドカーブ(利回り曲線)のフラット化が起きているからである。2007年のサブプライム問題を引き起こしたのは、IT(ドットコム)バブル崩壊後の米国債の金利の相対的な低さが要因だった。当時の米国債金利が相対的に低かったために、皆が7%超の利鞘のとれるアダ花商品に参入したことで金融危機が起きたのである。昨今の相場も、「ゼロ金利に比べればリートもジャンク債も何でも買い(割安)だ」というゼロ金利バブル相場が展開されてきた。その米国も金利の正常化に動いており、今すぐとは言わないが、今年はそろそろバブルのツケが回ってくる頃であろう。

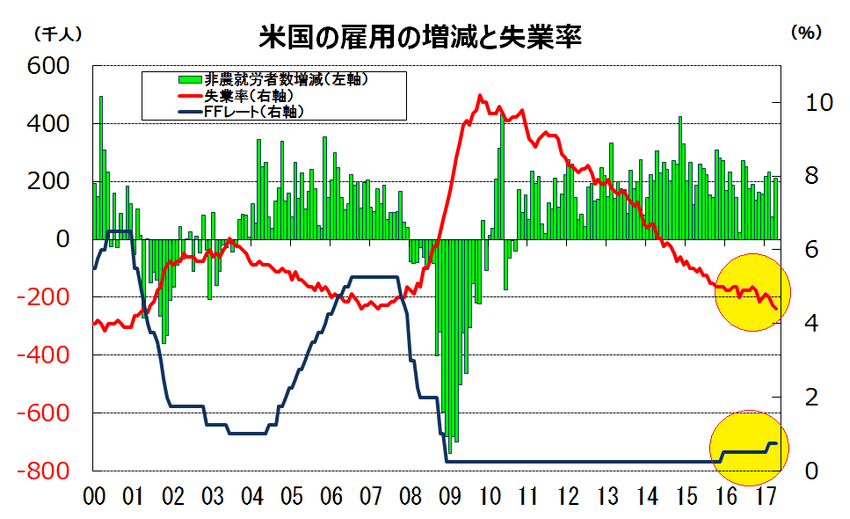

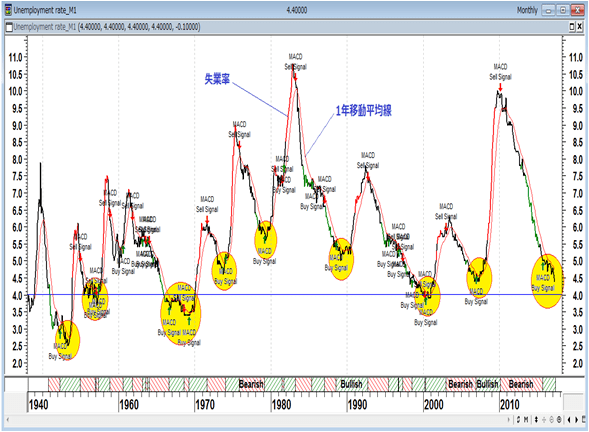

米国の失業率が低下しているのは、ベビーブーマー世代の一斉定年退職が労働参加率を押し下げているのが大きい。また、オバマケアの影響も大きく、失業率の低下は企業が正社員を1人クビにして、それに代わって保険料を払う必要がないパートターム労働者を3人雇用しているからである。米国の雇用者数は1億4500万人で月間の失職者は150万人に及ぶ。トランプのアメリカ第一主義という保護主義的な政策で雇用を増やしたとしても、その効果は限定的だろう。米国経済はラストベルトに高給職が増えるような構造にはなっていない。

米国の雇用の増減と失業率

(出所:石原順)

米国の失業率の推移(1948年~2017年)

(出所:石原順)

現在、米国の失業率は4.4%とボトム圏にあるが、米国の政策金利の上昇は企業収益の縮小や住宅・自動車産業の停滞など、実体経済に悪影響を与えて失業率の上昇を促す可能性がある。上のチャートは1948年~2017年までの米国の失業率の推移だが、相場観的に言えば米国の失業率はこれ以上低下しにくい大底圏にある。米国の失業率が低下しているうちは株価の暴落は考えにくい。しかし、今後は米国の失業率に注目すべきであろう。トランプ政権はオバマ政権から「これ以上失業率は下がりようがない」という完全雇用と91か月間景気拡大という景気過熱の時点で政権を引き継いでいるからである。

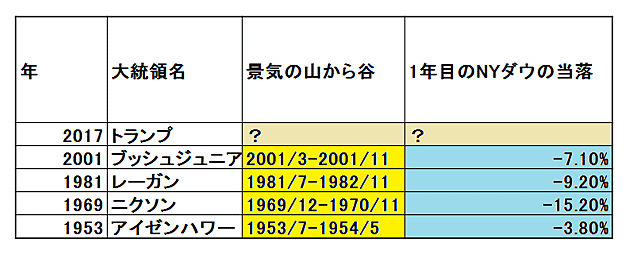

民主党から共和党に政権が移行した場合の初年の景気と株価

(出所:石原順)

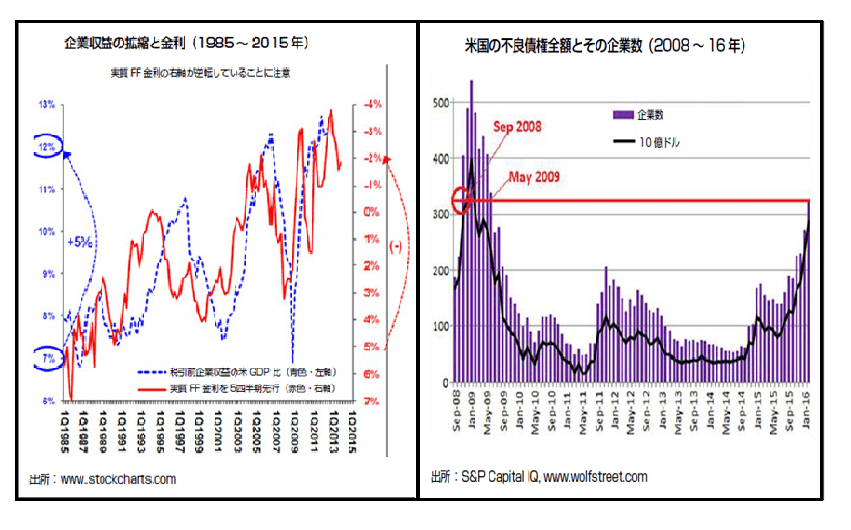

企業収益の拡縮と金利・米国の不良債権全額と企業数

政策金利が上がると企業収益は落ちる

(出所:Gloom, Boom & Doom マーク・ファーバー博士の月刊マーケットレポート・国内代理店掲載許可をとって掲載)

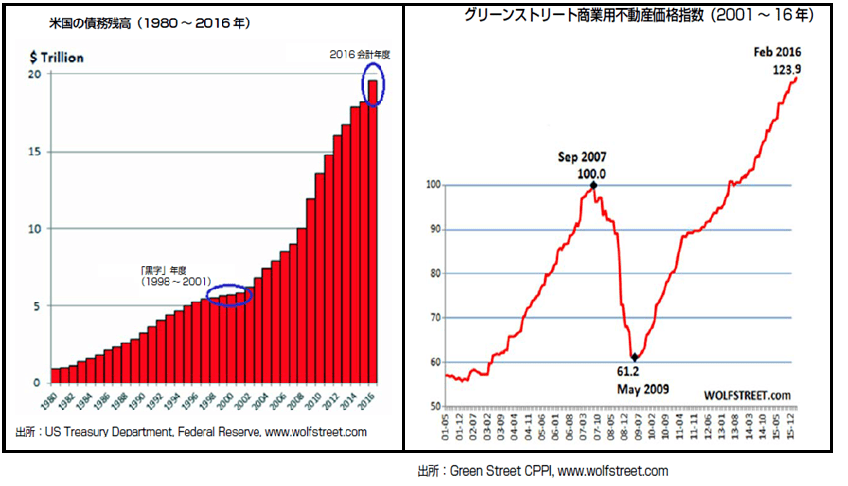

米国の債務残高とグリーンストリート商業不動産価格指数

(出所:Gloom, Boom & Doom マーク・ファーバー博士の月刊マーケットレポート・国内代理店掲載許可をとって掲載)

著名投資家ラリー・ウィリアムズは、「GDPが450億ドルの伸びに対して、債務は2.2兆ドルに膨れ上がっている。この対GDPの債務率は過去最大である。金利の引き上げはGDPの低下に直結する。まるで、マイク・タイソンのパンチのように強烈なダメージをもたらす」と述べている。FRBが金利を引き上げると、それだけで米国のGDPは下がってしまうのである。

ドルインデックス先物相場はトランプラリーを帳消し

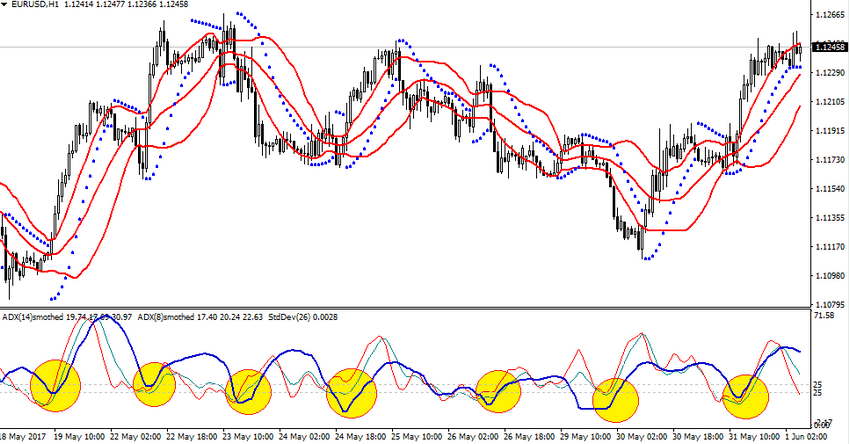

5月相場はユーロ/ドルの4時間足以下のタイムフレームでトレンドが頻繁に発生し、美しい形状のトレンド相場が展開された。順張り派にとっては最高の相場である。

ユーロ/ドル(1時間足)5月19日~6月1日

上段:ボリンジャーバンド(21)±1シグマ=赤のバンド

下段:標準偏差ボラティリティ(26)=青いライン

(出所:MT4 テンプレート 『DVD相場で道をひらく7つの戦略「トレード戦略編」 石原順』)

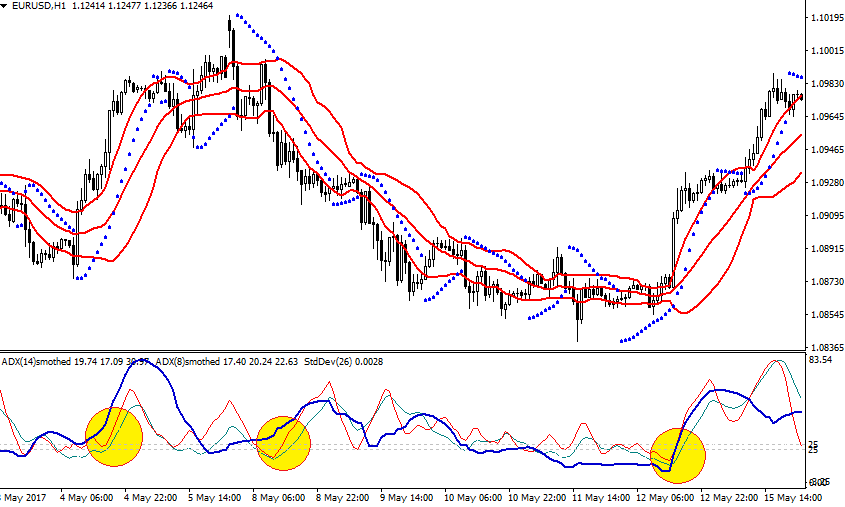

ユーロ/ドル(1時間足)5月4日~5月15日

上段:ボリンジャーバンド(21)±1シグマ=赤のバンド

下段:標準偏差ボラティリティ(26)=青いライン

(出所:MT4 テンプレート 『DVD相場で道をひらく7つの戦略「トレード戦略編」 石原順』)

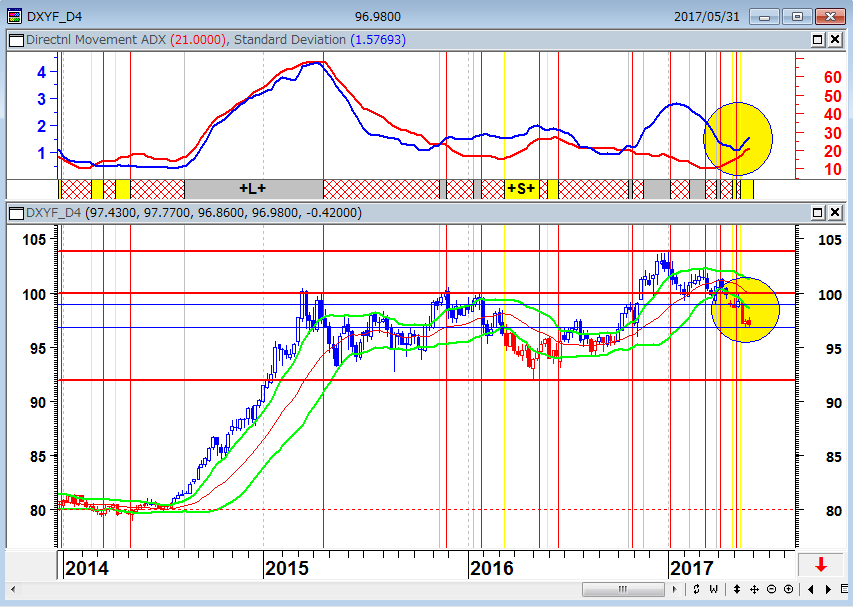

通貨市場全体としては、ドルの弱さが目立っている。ドルの総合的な実力を表すドルインデックスの先物の動きをみてみると、トランプラリーで上げたドルの上昇分のほとんどを失っている。米国の利上げ観測にもかかわらず、ドルが売られ過ぎているような気がするが、日足のみならず週足でもドル売りトレンド相場になっている。

ドルインデックス先物(日足) ドルインデックス先物相場はトランプラリーを帳消し

上段:14日ADX(赤)・26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

ドルインデックス先物(週足) 週足でも売りトレンドが発生

上段:14日ADX(赤)・26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

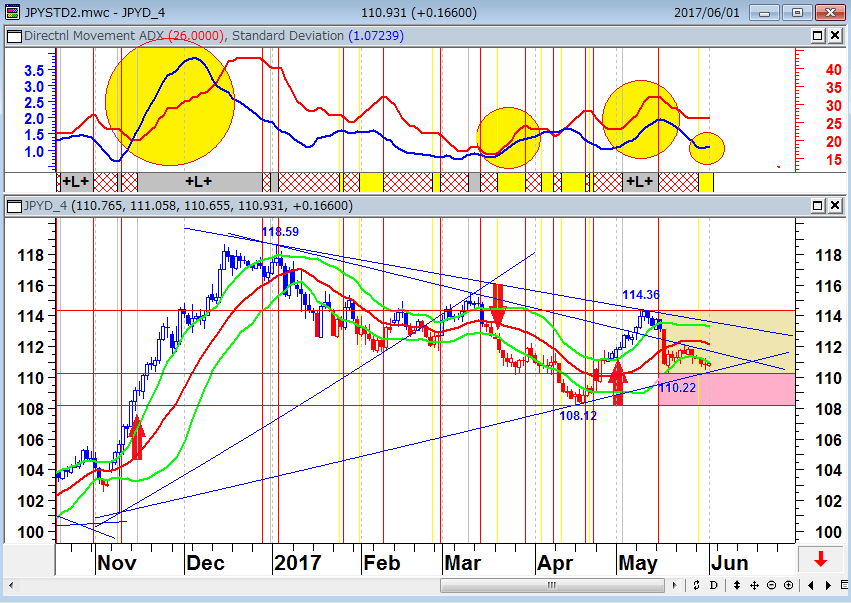

こうしたなかで、ドル/円の動きも円高に振れてきた。5月相場では投機筋が強引に114円36銭まで買い上げ、米国の利上げ気運から投資家の提灯がたくさんついたようだが、そのポジションがしこってしまったようだ。そのポジションの投げが出ないと、当面は戻りも限定されるだろう。

ドル/円(日足) ポジションの投げが出ないとすっきりしない

上段:14日ADX(赤)・26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±1シグマ(緑)

(出所:石原順)

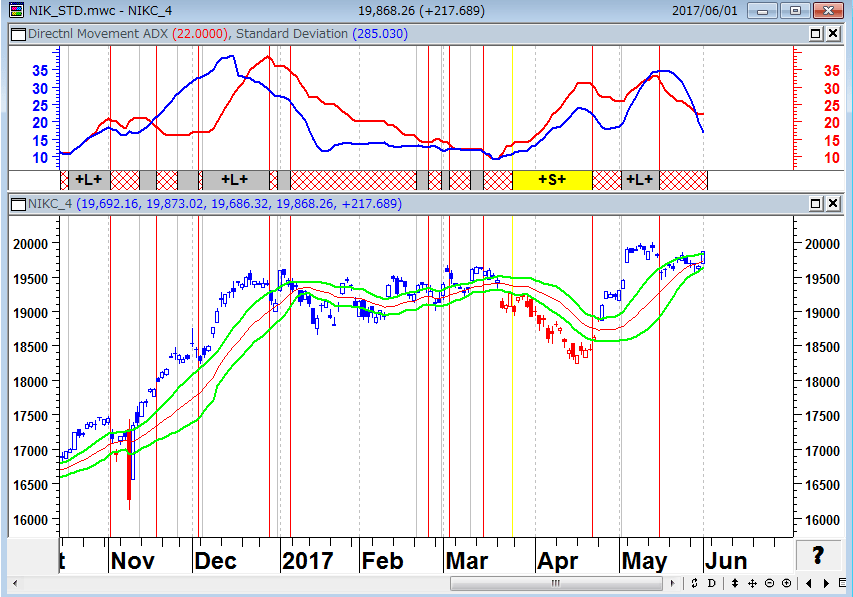

日経平均(日足) 上昇には円安が必要

上段:14日ADX(赤)・26日標準偏差ボラティリティ(青)

下段:21日ボリンジャーバンド±0.6シグマ(緑)

(出所:石原順)

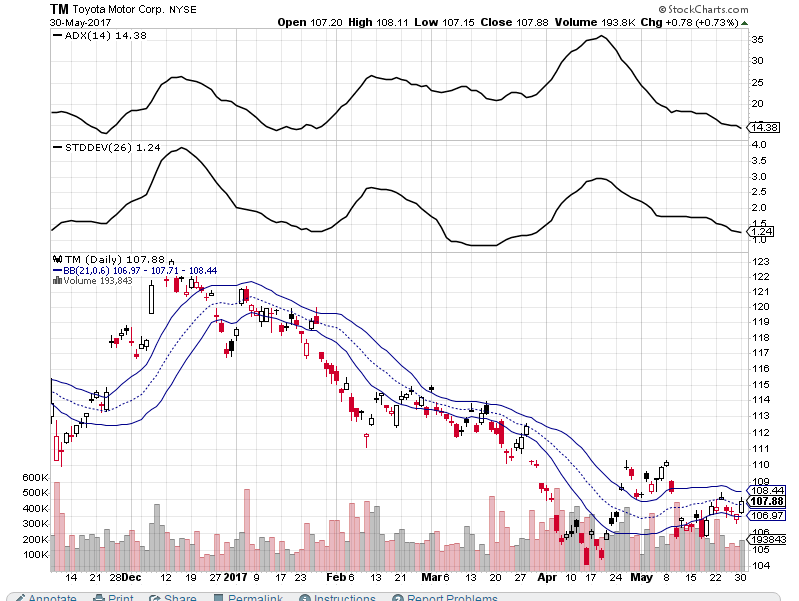

本日は年金や機関投資家の買いで日経平均も上げているが、基本的に円安が進行しないと日経平均の上げも限定的だろう。NY市場に上場しているトヨタ自動車のADRの動きをみると、円安とトランプの保護主義を警戒しているのが判る。

トヨタ自動車ADR(日足)

上段:14日ADX

中段:26日標準偏差ボラティリティ

下段:21日ボリンジャーバンド±0.6シグマ

(出所:ストックチャーツ)

6月相場は荒れそうだ。筆者は30年近く金融の世界にいるが、相場というものは大方の予想通りに動かない。つまり、予想というのはほとんどはずれるのである。ファンダメンタルズは重要だが、相場で一番大切なのは、資産管理(システマティックなストップロスの執行)と価格そのものの分析(売買手法の確立)であろう。

新しいDVD『相場で道をひらく7つの戦略-トレード戦略編』(石原順) が楽天ブックスで好評発売中です。

日々の相場動向についてはブログ『石原順の日々の泡』を参照されたい。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)