![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

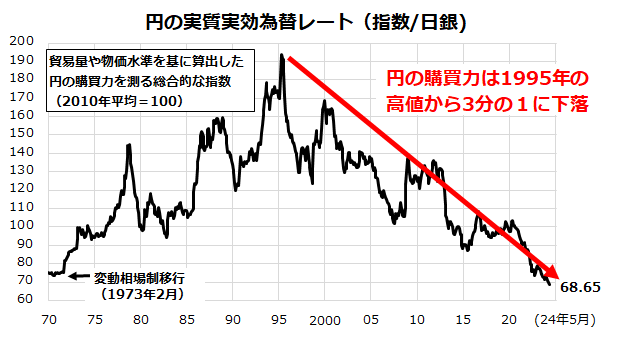

円の購買力は1995年の高値から3分の1に下落してきた

年初来の為替市場では、米ドルを含む主要外貨に対して円がほぼ全面安となっています。特に今週は対ドルの円相場が160円台後半まで下落し、37年ぶりの円安・ドル高水準となりました。根強いドル買い・円売りの背景には「日米金利差」や「日米の実質金利差」(名目金利からインフレ率を差し引いた金利の差)に加え、日本で貿易収支の赤字が定着。

日本の多国籍企業が海外で得た利益を現地で再投資する傾向が強まり、リパトリエ―ション(資金回帰=円買い)が以前と比べて減少してきた需給要因もあります。デジタル収支の赤字拡大や新NISA(ニーサ:少額投資非課税制度)を活用した外貨投資拡大も継続的な円安要因とされています。

FRBのパウエル議長は12日のFOMC(米連邦公開市場委員会)後の記者会見で、ドル高進行について問われ「米経済が非常に強いためだ」との見方を示し、「(FRBは)為替の水準を管理しない」と述べました。

図表3は、「円」の総合的な実力を示す「実質実効為替レート(月次)」の推移を示したグラフです。約60カ国の通貨に対する円の「対外的な購買力」を貿易量や物価水準を基に算出したレート(総合的な通貨指数)です。

2024年5月時点のレートは68.65で、円の購買力が1995年4月の高値から約3分の1に下落してきた(円安が進行してきた)ことを示します。変動相場制に移行した1973年以前の水準を下回る「円安傾向」が鮮明となっている状況に留意したいと思います。

<図表3>円の実質実効為替レートは高値から3分の1に下落

上記した円安傾向は、日本居住者(一般世帯)にとって、物価高が進む中での円の購買力下落を意味します。モノやサービスの輸入コストが上昇しやすく、賃金上昇率が物価上昇率を上回らないと家計を圧迫し続けることとなります。特に利息がいまだ極めて低く(実質金利がマイナスである)現預金の購買力は減退を続けそうです。

一方、主要外貨に対する円安傾向は、「海外投資(外国株式や外国債券への投資)」の円ベースの投資成果を「為替差益」として押し上げる効果があります。実際、「円換算S&P500(為替ヘッジなし)」の年初来騰落率は+30.8%、1年前比騰落率は+41.6%、5年前比騰落率は+180.5%とそれぞれ同期間の日経平均株価の上昇率を上回っています(26日)。

円の長期的な購買力低下傾向を考慮すると、(内外金利差を反映してコストが高い)「為替ヘッジ」をしない追加型公募投信やETF(上場投信)などを活用した海外資産への長期分散投資があらためて注目されそうです。

▼著者おすすめのバックナンバー

2024年6月21日:米国株に一時的な下落リスクも、中期的には上昇見通し(香川睦)

2024年6月14日:米国の高配当利回り株に注目!6月相場は鬼門?(香川睦)

2024年6月7日:インド市場が乱高下した理由は?モディ首相は総選挙で続投へ!(香川睦)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)