※このレポートは、YouTube動画で視聴いただくこともできます。

著者の香川 睦が解説しています。以下のリンクよりご視聴ください。

「米国株式は調整モード入り?AI革命進展と円の下落傾向を軽視せず」

S&P500は高値警戒感と季節性で上値の重い展開

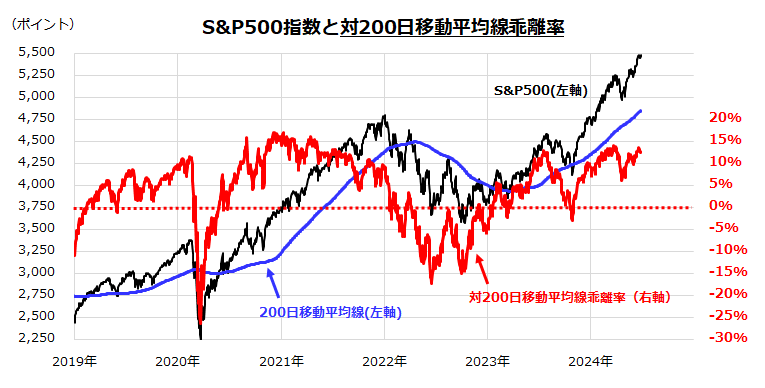

米国市場ではS&P500種指数が6月18日に過去最高値(終値:5,487)を付けた後は一進一退の調整モードとなりました。「ゴルディロックス」(適温経済)と呼ばれる経済・金融環境と「AI(人工知能)相場」がけん引したS&P500の年初来騰落率は+15%に伸長(18日)しましたが、そのペースに高値警戒感が広まりました。

実際、図表1が示すS&P500の200日移動平均線に対する乖離(かいり)率は+13.6%に上昇(18日)し、6月下旬に米国株式がいったん調整しやすい季節性(過去30年の平均推移)にも沿った動きです。

株式市場の上値を抑えそうな目先のリスク(株価変動)要因としては、(1)27日(日本時間28日10時)に開催される「第1回・大統領候補者公開討論会」を受けた世論調査の変化と債券市場金利の反応、(2)FRB(米連邦準備制度理事会)が注視する5月・PCE(個人消費支出)の動向と価格指数の伸び(28日発表)、(3)フランスを中心としたEU(欧州連合)を巡る政治的な不透明感などが挙げられます。

特に(1)については、トランプ候補が打ち出す対中国の関税引き上げ、減税策、移民流入制限にインフレ再加速と債務拡大懸念が浮上しています。

ローレンス・サマーズ元米財務長官(現・ハーバード大教授)は(関税収入引き上げを所得減税や法人減税の原資にするとの)トランプ氏の政権公約について「スタグフレーションを生み出す処方箋」「世界的な経済戦争を引き起こすことになる」と批判しました(Bloomberg報道)。

候補者討論会の結果を受けてトランプ氏が優勢を鮮明にすると、米国市場が当初想定していたよりも早く「もしトラ・リスク」を巡る不確実性を警戒し始める可能性があり注意を要します。

<図表1>S&P500の長期移動平均線乖離率はスピード調整を示唆

強気相場の底流には「AI革命の進展期待」がある

「AI相場」を象徴するとされる米半導体大手エヌビディアの株価は18日の高値から24日まで約13%下落しました。ただ、一時的なスピード調整はあっても、米国株式の強気相場をけん引してきた「メガキャップ」(時価総額の大きいハイテク株)が大きく崩れないなら、米国株は中長期で上向きトレンドを続けそうです。

2022年末に登場した生成AIの普及とその進化に伴い、多くの米国企業は(他の予算を削ってでも)AI分野に積極投資する姿勢を見せています。

一般的にCEO(最高経営責任者)はビジネスの効率化を常に考え、自社が保有しているデータの活用や業界のデータを分析し、いかに自社の事業やサービスの生産性と収益性を改善できるのかと向き合っています。こうした底流に、「AIが人類の能力を超えてくる時代」が始まりつつあるとの認識もありそうです。

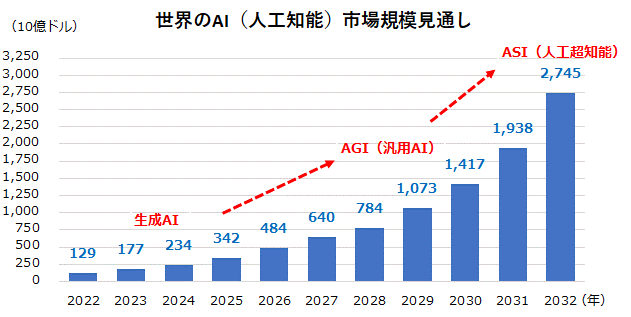

図表2は、世界のAI市場規模(ハードウエア、ソフトウエア、サービス分野の合計規模)の長期見通しを示したものです。2032年には2兆7,450億ドルにまで拡大し、2022年実績(1,290億ドル)に対して約21.3倍に成長していくと予想されています。

<図表2:世界のAI市場規模は急拡大していく見通し>

AI技術が進歩する過程で「生成AI」はチャットでの利用から広く製造業、サービス業、医療業界に波及するAGI(汎用AI)に進化して産業界の付加価値創成に寄与し、その能力は指数関数的に進化して人類の英知を抜き(「シンギュラリティ」と呼ばれる)、やがてASI(人工超知能=Artificial Super Intelligence)に進歩し人類の経済、社会、生活を変化させるとみられます。

ソフトバンクグループ(SBG)の孫正義会長兼社長は21日の株主総会で「AGIを目指すことが先端のAI研究者のテーマであり、5年以内、場合によっては3年ぐらいでAGIの時代が訪れる」とした上で、「AGIが脳の神経細胞のようにつながり、人間の1万倍賢くなるのがASIである」と定義しました。

AIの進化がロボティクス(ロボット技術)の進化と結びつき、経済、社会、生活の変化を加速させる動きを先読みする株式相場が見込まれます。

円の購買力は1995年の高値から3分の1に下落してきた

年初来の為替市場では、米ドルを含む主要外貨に対して円がほぼ全面安となっています。特に今週は対ドルの円相場が160円台後半まで下落し、37年ぶりの円安・ドル高水準となりました。根強いドル買い・円売りの背景には「日米金利差」や「日米の実質金利差」(名目金利からインフレ率を差し引いた金利の差)に加え、日本で貿易収支の赤字が定着。

日本の多国籍企業が海外で得た利益を現地で再投資する傾向が強まり、リパトリエ―ション(資金回帰=円買い)が以前と比べて減少してきた需給要因もあります。デジタル収支の赤字拡大や新NISA(ニーサ:少額投資非課税制度)を活用した外貨投資拡大も継続的な円安要因とされています。

FRBのパウエル議長は12日のFOMC(米連邦公開市場委員会)後の記者会見で、ドル高進行について問われ「米経済が非常に強いためだ」との見方を示し、「(FRBは)為替の水準を管理しない」と述べました。

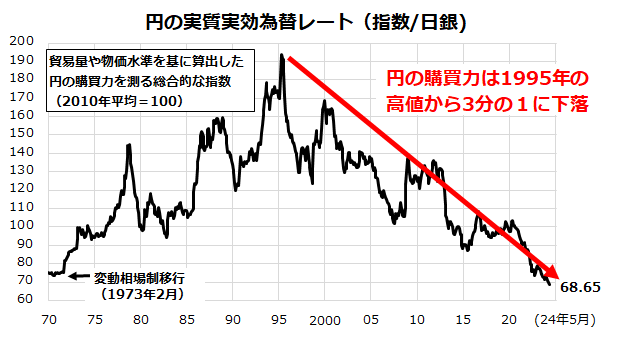

図表3は、「円」の総合的な実力を示す「実質実効為替レート(月次)」の推移を示したグラフです。約60カ国の通貨に対する円の「対外的な購買力」を貿易量や物価水準を基に算出したレート(総合的な通貨指数)です。

2024年5月時点のレートは68.65で、円の購買力が1995年4月の高値から約3分の1に下落してきた(円安が進行してきた)ことを示します。変動相場制に移行した1973年以前の水準を下回る「円安傾向」が鮮明となっている状況に留意したいと思います。

<図表3>円の実質実効為替レートは高値から3分の1に下落

上記した円安傾向は、日本居住者(一般世帯)にとって、物価高が進む中での円の購買力下落を意味します。モノやサービスの輸入コストが上昇しやすく、賃金上昇率が物価上昇率を上回らないと家計を圧迫し続けることとなります。特に利息がいまだ極めて低く(実質金利がマイナスである)現預金の購買力は減退を続けそうです。

一方、主要外貨に対する円安傾向は、「海外投資(外国株式や外国債券への投資)」の円ベースの投資成果を「為替差益」として押し上げる効果があります。実際、「円換算S&P500(為替ヘッジなし)」の年初来騰落率は+30.8%、1年前比騰落率は+41.6%、5年前比騰落率は+180.5%とそれぞれ同期間の日経平均株価の上昇率を上回っています(26日)。

円の長期的な購買力低下傾向を考慮すると、(内外金利差を反映してコストが高い)「為替ヘッジ」をしない追加型公募投信やETF(上場投信)などを活用した海外資産への長期分散投資があらためて注目されそうです。

▼著者おすすめのバックナンバー

2024年6月21日:米国株に一時的な下落リスクも、中期的には上昇見通し(香川睦)

2024年6月14日:米国の高配当利回り株に注目!6月相場は鬼門?(香川睦)

2024年6月7日:インド市場が乱高下した理由は?モディ首相は総選挙で続投へ!(香川睦)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。