![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/498m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/498m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/498m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/498m/img_cd8df82d93108866509d8445d754972649322.jpg)

インフレ・金利上昇が懸念される間、バリュー優位が続く傾向がある

過去40年以上、日本株の物色動向で、バリュー優位とグロース優位は交互に繰り返してきましたが、日本株ではバリュー優位の期間の方が長いと言えます。

インフレ・金利上昇が続く時は、バリュー優位となる傾向が強いことがわかります。バリュー株に分類される銘柄の多い、金融株が金利上昇で買われました。また、バリュー株の多い資源関連株や、素材市況株も、インフレ下で上昇が目立ちました。

一方、インフレ鎮静・金利低下が続く間は、グロース株が優位となる傾向が強く出ていました。1999年と2020年は、グロース株ばかりが買われる極端な二極化の年となりました。

2024年も日本株では当面バリュー優位と予想

2024年も日本株ではバリュー優位が続く可能性があります。その理由は、「20世紀に逆戻り」の経済環境がしばらく続くと予想するからです。モノが不足して深刻なインフレが起こるのは、古く20世紀の経済環境です。米国は2021年以降、モノ不足による深刻なインフレが続きました。日本も遅れて、2023年からインフレが深刻になりつつあります。

このように、世界中で、経済環境が一時的に20世紀に逆戻りしていることが、バリュー株復権の重要な要因となっています。

21世紀、特にリーマンショック後は、モノの値段も資源価格も金利も下がるのが当たり前となっていました。製造業では稼げない時代となる中、ネット関連やIT関連だけが成長する時代となっていました。そうした環境の中で、IT・ネット関連の成長株だけが買い上げられ、オールドバリュー株(金融株・資源関連株・製造業)は低迷し続けました。

今、一時的に20世紀の投資環境に戻ったことで、バリュー株の業績が拡大し、株価が見直される局面に入っています。

過去に、日本株でバリュー株優位が長く続いた時は、いずれもインフレや金利が上昇した時でした。代表的なものに以下があります。

1980年代後半のバリュー相場

円高と貿易戦争でグロース株(ハイテク株)がさえない中、内需中心にバブル景気が盛り上がり、バリュー株が活躍。

2000年代前半のバリュー相場

金融株や重厚長大産業が、構造改革で復活。ブリックス(中国・インド・ブラジル・ロシア・南アフリカ)といわれる新興国の成長加速で、資源価格が急騰、世界的にインフレ懸念が強まり、金利が上昇。

米国ではインフレの鎮静化がようやく見られています。ただし、日本は異なります。遅れてリオープンが進む日本で、なお大規模金融緩和が続けられています。米国とは周回遅れの流れです。日本では、これからしぶとくインフレが高止まりする可能性があると考えています。それが、バリュー株優位を長引かせる要因になると予想しています。

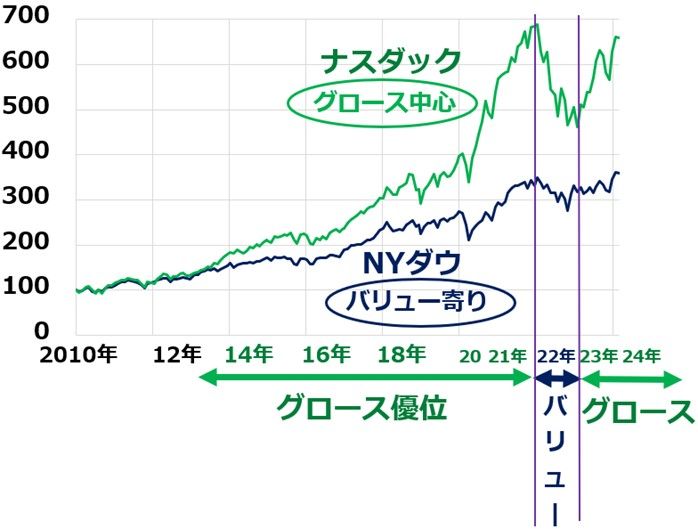

米国株はグロース優位が長い

日本株と米国株では、バリュー・グロースの物色動向が異なります。日本株はバリュー優位になる期間が長いのですが、米国株ではグロース優位の期間の方が圧倒的に長くなっています。それが、大型グロース株が中心のナスダック(ナスダック総合指数)と、オールド・バリュー株が相対的に多いNYダウ(ダウ工業株30種平均)の値動きの違いに表れています。

米国ナスダック総合指数とNYダウの動き比較:2009年末~2024年1月17日

▼著者おすすめのバックナンバー

2024年1月15日:新NISAでイオン!2月優待人気トップ、総合小売業の勝ち組として成長期待(窪田真之)

2023年12月26日:新NISA「成長投資枠」で利回り4%、手作り高配当株ファンドに長期投資(窪田真之)

2023年11月21日:新NISAでJ-REIT!平均分配金利回り4.2%(窪田真之)

![[動画で解説]7月「三中全会」の開催日時が決定。習近平政権が掲げる「中国式現代化」5つの特徴](https://m-rakuten.ismcdn.jp/mwimgs/7/7/160m/img_7707cbcb60ae550b9ac35531ebdf39d648408.jpg)