![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

今日のレンジ予測

[本日のドル/円]

↑上値メドは149.85円

↓下値メドは148.55円

雇用市場:コロナ後に失業率は上昇するとの予測は誤りだった。実際には労働市場がひっ迫

インフレ:インフレ3%から2%のラストマイルは、8%から4%に下げるより難しい

中国消費:中国の観光収入、前年比+125%に回復

スイス:4カ月連続でインフレ目標レンジの2%を下回る

欧州経済:ECBの金融引き締め政策とイタリアの財政拡大、欧州経済の最悪の組み合わせ

市況

10月のドル/円の安値は、3日に「介入的な動き」による急落でつけた147.29円。高値は、26日につけた約1年ぶりの水準となる150.78円。レンジの中心値は149.04円で、現在のレート(149.10円)は、高値と安値のほぼ50%に位置している。

2023年216営業日目のドル/円は、前日比0.58円の「円高」。24時間のレンジは1.06円。

10月30日(月曜)は149.56円でオープン。東京時間夜遅くに米長期金利の上昇に伴うドル買いで149.85円をつけた。

しかし、150円に乗せることはできず、未明になって148.80円まで急落した。日銀が今日まで行う金融政策決定会合において、YCC(イールドカーブ・コントロール)政策を再修正して1%を超える金利上昇を容認する方針とのリーク記事が引き金となった。日銀が「ゼロ金利解除」に向けて本格的に議論を始めるとの期待から円買いが進んだ。ただ、その後は149円台に戻し、終値は149.07円。

レジスタンス:

149.85円(10/30)

149.90円(200時間移動平均)

150.41円(10/27)

150.78円(10/26)

サポート:

148.80円(10/30)

148.74円(10/17)

148.43円(10/11)

148.15円(10/10

今の相場は、円安というよりドル高だ。アメリカが強いから、ドルが強いのだ。米国の10年債利回りは2007年以来16年ぶりの5%台まで高くなった。しかし、これほど高金利になっても米国経済は強さを失わない。ソフトランディングどころか、米国は景気減速さえも起きない「ノーランディング」もありえるなどと超強気な見方もでてきた。

まさに「アメリカ例外主義」だ。米国経済とそのほかの地域との格差は開くばかりで、欧州ではECBが利上げをするほど景気が悪化し、ECB(欧州中央銀行)もはや利上げを続けることを諦めるしかない状況だ。日銀はまだゼロ金利を解除できずにいる。

中国は、2008年のリーマンショックから15年間世界経済をけん引してきたが、深刻な不動産危機に足を取られ、急速に勢いを失っている。今年の米国の経済成長は、中国さえも上回る勢いだ。

ドルは、高金利だけではなく、セーフヘブンでもあるスーパー通貨である。ドルに幅広い支持が集まるかぎ人為的な介入あるいは持ち高調整などの自然発生的な円高が起きたところで、所詮一時的な現象に終わるだろう。

日銀がYCC(イールドカーブ・コントロール)政策を調整や、あるいはゼロ金利解除の検討を開始しても、日米金利差が厳然として存在する限り一段の円安を想定する投資家に買い場を提供するだけで円安が終わることはない。

しかし、あまりに高い政策金利とインフレ率低下によって、FRB(米連邦準備制度理事会)はG10の中で金融引き締め状態が最も厳しい中央銀行となってしまった。この状態が発展するほど、クラッシュ型の景気後退に陥るリスクが高まる。そのため、FRBが引き締め過ぎの調整を目的とした、中期的利上げサイクルの調整の一環としての「利下げ」を実施するとの見方もある。

FRBが利下げをするか、あるいはその前にハードランディングしてしまうか。いずれにしても、その時がドル高の構造的トレンド転換が起きるときである。

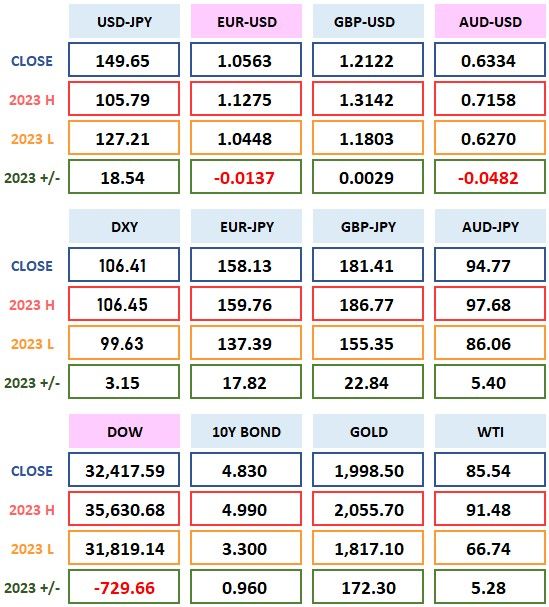

2023年 騰落表

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/160m/img_cd8df82d93108866509d8445d754972649322.jpg)

![[動画で解説]口座を見直せばお金が貯まる?よこみねさやかさん【大家族FPの家計診断!口座の整理編】](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14410281517be5f9f1a4f66b18690abc49727.jpg)