![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

ジャクソンホール会議を消化し不透明感が後退した

米国市場では、前週のジャクソンホール会議(8月24~26日)でのFRBのパウエル議長による講演(25日)内容が市場の注目を集めました。

パウエル氏はこの講演で「パンデミック(新型コロナウイルスの世界的大流行)関連のゆがみが解消するにつれて、インフレにある程度の下押し圧力が続いている」と評価する一方、米国の景気や雇用情勢が想定以上に強い状況を指摘。

「引き締め的な金融政策が重要な役割を果たす」とし、「インフレを持続的に2%(FRBの目標水準)まで低下させるには、潜在成長率以下の経済成長と、労働市場の軟化が必要である」と述べました。

またパウエル氏は、政策効果が経済に遅れて表れる不確実性に加え、今回のパンデミックによる需給の混乱が、政策のかじ取りを複雑にしている点も指摘。

「今後の会合でデータの全体像および経済見通しとリスクに基づき政策の進捗(しんちょく)を評価し、さらに引き締めを行うか、政策金利を据え置き今後のデータを待つかを慎重に決める」とも述べました。

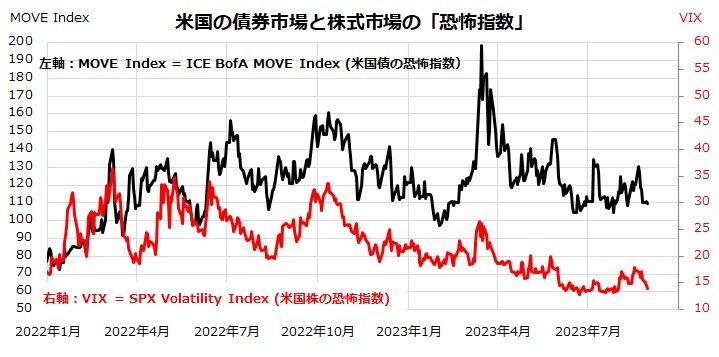

結果的に、FRBを率いるパウエル氏の発言は想定通りの内容で、特段のサプライズや波乱を市場に与えませんでした。実際、債券市場と株式市場の「恐怖指数」(ボラティリティ指数)はパウエル氏の講演を受けて低下しました(図表2)。

29日と30日の雇用関連指標が市場予想を下回ったこともあり、金利先物市場では、9月FOMCでの政策金利据え置き予想が88.5%にまで上昇しています。

今後の統計データ次第で、11月もしくは12月のFOMCで追加利上げが実施される可能性は残っていますが、金融引き締めを過度に警戒した売りの買い戻しがみられます。米国株式については、S&P500種指数が一時の4,400ポイント割れを下値のめどとして底堅い動きに転じた動きに注目したいと思います。

<図表2:債券市場と株式市場の「恐怖指数」は低下>

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)