警戒イベントを消化し米国株に底入れ感が出てきた

米国市場では、前週の米半導体大手エヌビディアの決算発表と国際経済シンポジウム・ジャクソンホール会議での米FRB(連邦準備制度理事会)のパウエル議長講演という二大イベントを消化したことを契機に、S&P500種指数は50日移動平均を上回る水準に回復しました(8月30日)。

エヌビディアの好決算(2023年5-7月期)は「生成AI(人工知能)相場」の継続を事象するものとされ、ジャクソンホール会議でのパウエル氏の発言は特段のサプライズ(驚き)を含まずおおむね想定通りだったことで市場の安ど感につながりました。

22日に2007年以来約16年ぶりに高水準(4.366%)まで上昇していた長期金利(10年国債利回り)はいったんやや低下。株式市場の反転上昇を下支えました。

今週は米労働省が29日に発表した7月の雇用動態調査で求人件数が3カ月連続で減少。2021年3月以来2年4カ月ぶりの低水準となりました。また、30日に発表された8月のADP雇用報告が市場予想を下回り、4-6月期の実質GDP(国内総生産)成長率(前期比伸び率)も下方修正されました。

労働市場の過熱感が薄れ、FRBが今月のFOMC(米連邦公開市場委員会)で政策金利を据え置くとの見方が強まり、債券市場では長期金利が4.11%に低下しました。長期金利低下を受け、大手ハイテク株を中心とするナスダック相場は上昇しました。

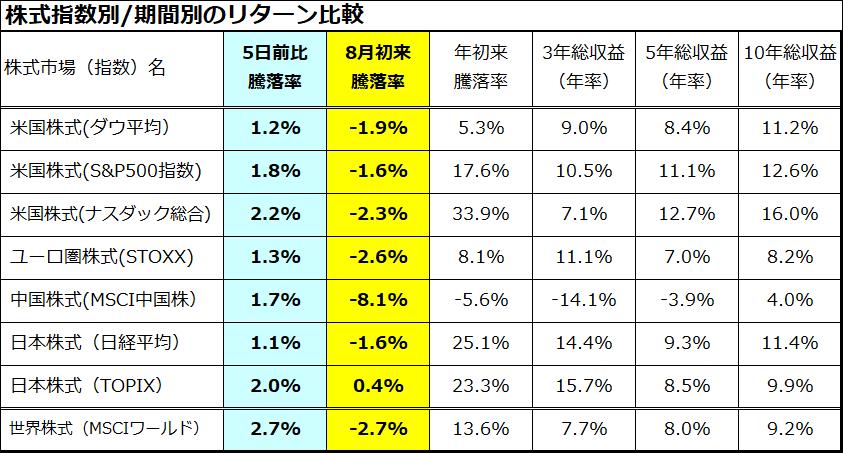

図表1で示す通り、8月は世界株式が季節性に沿って下落しましたが、「5日前比騰落率」を見ると調整色が和らいできたことが分かります。利上げ継続懸念の後退が、株式の反転上昇を下支えしたものとみられます。

<図表1>世界株式の調整色は和らいできた

ジャクソンホール会議を消化し不透明感が後退した

米国市場では、前週のジャクソンホール会議(8月24~26日)でのFRBのパウエル議長による講演(25日)内容が市場の注目を集めました。

パウエル氏はこの講演で「パンデミック(新型コロナウイルスの世界的大流行)関連のゆがみが解消するにつれて、インフレにある程度の下押し圧力が続いている」と評価する一方、米国の景気や雇用情勢が想定以上に強い状況を指摘。

「引き締め的な金融政策が重要な役割を果たす」とし、「インフレを持続的に2%(FRBの目標水準)まで低下させるには、潜在成長率以下の経済成長と、労働市場の軟化が必要である」と述べました。

またパウエル氏は、政策効果が経済に遅れて表れる不確実性に加え、今回のパンデミックによる需給の混乱が、政策のかじ取りを複雑にしている点も指摘。

「今後の会合でデータの全体像および経済見通しとリスクに基づき政策の進捗(しんちょく)を評価し、さらに引き締めを行うか、政策金利を据え置き今後のデータを待つかを慎重に決める」とも述べました。

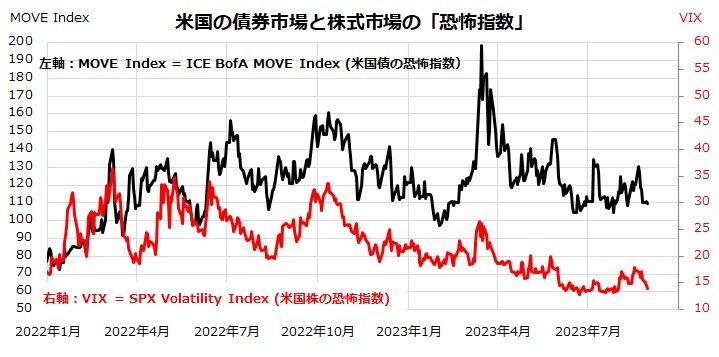

結果的に、FRBを率いるパウエル氏の発言は想定通りの内容で、特段のサプライズや波乱を市場に与えませんでした。実際、債券市場と株式市場の「恐怖指数」(ボラティリティ指数)はパウエル氏の講演を受けて低下しました(図表2)。

29日と30日の雇用関連指標が市場予想を下回ったこともあり、金利先物市場では、9月FOMCでの政策金利据え置き予想が88.5%にまで上昇しています。

今後の統計データ次第で、11月もしくは12月のFOMCで追加利上げが実施される可能性は残っていますが、金融引き締めを過度に警戒した売りの買い戻しがみられます。米国株式については、S&P500種指数が一時の4,400ポイント割れを下値のめどとして底堅い動きに転じた動きに注目したいと思います。

<図表2:債券市場と株式市場の「恐怖指数」は低下>

「株価は業績」に倣い来年央までS&P500の行方を占う

米国市場では、引き続き債券市場の金利動向や景気見通しを巡る一喜一憂で株価が揺れる動きが想定されます。

ただ業績面では、2023年4-6月期の決算発表(エネルギーを除くS&P500種指数ベース)はすでに前年同期比+0.6%と増益に転じ(1-3月期は▲4.4%の減益だった)、7-9月期の業績予想は+4.9%の増益、10-12月期は+10.5%の増益が見込まれています(Bloombergによる予想集計)。

個別企業の決算動向については予断を許しませんし、製造業を中心に決算やガイダンス(業績見通し)の伸びが鈍化していくとの慎重論もあります。

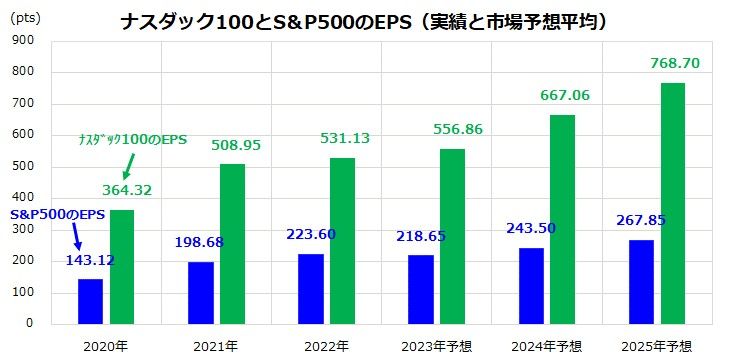

一方で、株式市場は中期的な視点に立った業績回復・拡大トレンドを織り込んでいく可能性もあります。図表3は、S&P500とナスダック100指数をベースにした暦年EPS(1株当たり純利益)の実績と市場予想平均(予想は2023年、2024年、2025年:Bloomberg集計平均)を示したものです。

S&P500ベースでは2023年通期で微減益が予想されているものの、2024年は最高益に回復。2025年は利益が一段と拡大する見通しとなっています。

特にナスダック100ベースの予想EPSは、2023年も増益を維持。2024年には19.8%の増益、2025年は15.2%の増益と二桁成長を続け過去最高益を更新すると見込まれています。「株価は業績」との格言に倣うなら、大規模な生成AI革命を原動力とするナスダック相場が米国株式をリードし続けるトレンドに期待したいと思います。

米国株は9月に底入れを明確にし、来年に向けた業績回復を織り込む復調で「年末高」を示現すると予想しています。S&P500の年末予想値としては「4,600ポイント超」を維持し、株価は上下しながらも来年央には過去最高値(2022年初につけた4,796)を上回る「4,800ポイント」を目指す復調展開を見込んでいます。

<図表3>S&P500とナスダック100の業績見通し

▼著者おすすめのバックナンバー

2023年8月25日:米国の配当貴族に注目!連続増配株への分散投資戦略

2023年8月18日:米国株の反転上昇はいつ?日本市場ではインバウンド関連株が堅調!

2023年8月10日:米国株式に季節的な調整-業種別の物色動向は?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。