![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

米国は悪いインフレが低下中、日本は良いインフレが上昇中

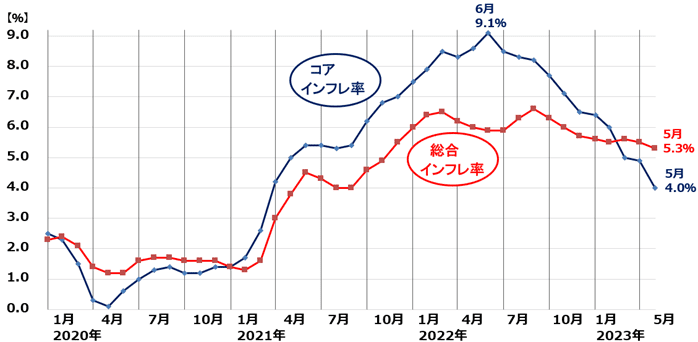

インフレ環境は、米国と日本で大きく異なります。米国は2022年6月に総合インフレ率(CPI総合指数前年同月比上昇率)が9.1%まで上昇、景気・企業業績・株価にマイナス影響を及ぼす「悪いインフレ」に懸念が強まりました。米国のインフレはその後、米国の中央銀行に当たるFRB(連邦準備制度理事会)による急激な利上げ効果で、やっと4%まで低下しました。

ただし、エネルギー・食品を除くコア・インフレ率(CPIコア指数前年同月比上昇率)は5.3%と高止まっています。エネルギー要因が前年同月比でマイナスとなったものの、米国内のインフレ要因がコア・インフレ率を高止まりさせています。FRBがターゲットと考える2%に低下するまで、まだかなり時間がかかりそうです。

<米インフレ率(CPI総合・コア指数前年比上昇率)推移:2020年1月~2023年5月>

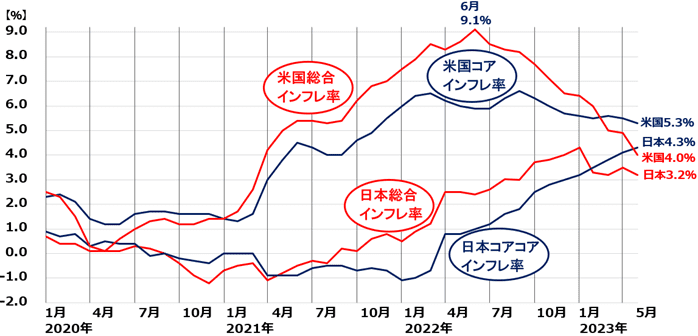

ところで、日本のコアコア・インフレ率と、米国のコア・インフレ率は、定義がほぼ同じです。どちらもエネルギーと食品を除いたインフレ率です。言葉は異なりますが、日米のインフレ環境を比較する時は、日本のコアコア・インフレ率と、米国のコア・インフレ率を比較する必要があります。

日米のインフレ率を一つのグラフで見ると、以下のようになっています。

<日本の総合インフレ率、コアコア・インフレ率、米国の総合インフレ率、コア・インフレ率推移:2020年1月~2023年5月>

日米とも、一時高まった総合インフレ率が、低下しつつあります。エネルギー価格が前年比でマイナスとなってきているからです。ところが、日米とも、コア・インフレ率(日本はコアコア・インフレ率)が高止まっています。国内要因のインフレがしぶとく続いている状況です。

日本株の投資判断

日本株の投資判断は変わりません。日本株は割安で長期的に良い買い場と考えています。ただし、4月以降の日経平均株価(225種)の上昇ピッチが速すぎたことから、テクニカルにやや過熱感が意識されています。短期的にはスピード調整になる可能性もあります。

時間分散しながら割安な日本株を少しずつ買い増ししていくことが長期的な資産形成に寄与すると考えています。

▼著者おすすめのバックナンバー

2023年6月22日:かぶツミ活用!利回り4.1%高配当株「三菱UFJ FG」に積み立て投資

2023年6月15日:かぶミニ活用:製造業の「世界トップ企業」5社を5万円でまとめ買い

2023年6月8日:かぶミニ活用!窪田真之が教える「デイトレード入門」(その2)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)