日本企業今期も増益へ、コアコア・インフレ上昇が追い風

日本株にようやくインフレの追い風が吹き始めました。総合インフレ率は5月時点で3.2%ですが、コアコア・インフレ率は4.3%まで上昇しました。これが、企業業績・株価に強い追い風になると考えています。

楽天証券経済研究所では、東証プライム上場3月期決算主要841社の連結純利益が今期(2024年3月期)5.3%の増益になると予想しています。インフレが業績を押し上げる効果が見込めます。

<日本のインフレ率:2023年5月>

| 種 別 | 数値 | 説 明 | |||

|---|---|---|---|---|---|

| 総合インフレ率 | 3.2% | 消費者物価指数(CPI) 総合指数の前年同月比上昇率 |

|||

| コア・インフレ率 | 3.2% | 生鮮食品を除く コアCPIの前年同月比上昇率 |

|||

| コアコア・インフレ率 | 4.3% | 生鮮食品およびエネルギーを除く コアコアCPIの前年同月比上昇率 |

|||

| 出所:総務省統計局より楽天証券作成 | |||||

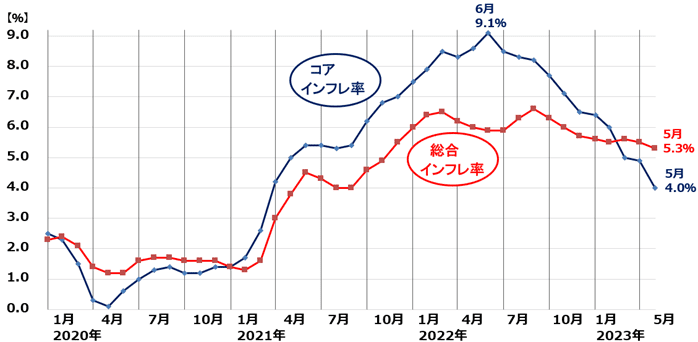

<日本の総合インフレ率、コアコア・インフレ率推移:2020年1月~2023年5月>

<東証プライム上場主要841社連結純利益(前期比%)>

| 決算期 | 実績/予想 | 純利益 | |||

|---|---|---|---|---|---|

| 2020年3月期 | 実 績 | ▲28.7% | |||

| 2021年3月期 | 実 績 | +23.8% | |||

| 2022年3月期 | 実 績 | +35.5% | |||

| 2023年3月期 | 実 績 | +2.8% | |||

| 2024年3月期 | 楽天証券予想 | +5.3% | |||

| 出所:楽天証券作成 | |||||

日本の企業業績の先行きを考える上で重要なのは、コアコア・インフレ率です。コアコア・インフレ率とは、生鮮食品およびエネルギーを除くCPI(消費者物価指数)の前年比上昇率のことです。日本の企業業績を押し上げる「良いインフレ」と言えます。

コアコア・インフレは、エネルギー価格の上昇要因を除いて計算しているところが重要です。エネルギー価格の上昇は多くの日本企業にとってコストアップ要因です。エネルギー価格上昇がもたらすインフレは、企業業績にマイナス影響をもたらす「悪いインフレ」です。

一方、コアコア・インフレは企業収益を直接押し上げる「良いインフレ」です。2022年前半、エネルギー価格上昇主導で総合インフレ率が2%を超えた時点ではまだ、悪いインフレが主体で、良いインフレは低位でした。

ところが2022年後半になって、やっと日本にも物価上昇の波がやってきました。日本も普通に値上げができる国になってきました。これは、長い年月にわたり、物価下落に苦しんできた日本企業にとって、干天の慈雨です。

2023年2月から、コアコア・インフレ率が総合インフレ率を上回る「逆転」が起こっています。エネルギー価格が前年同月比でマイナス要因となったためです。エネルギー起因の輸入インフレがマイナスとなる中、国内要因によるコアコア・インフレの上昇は、日本の企業業績にとって理想的です。

念のため、ここでいう「良いインフレ」「悪いインフレ」は全て、企業業績・株価にとっての議論です。どんなインフレも国民生活にはマイナスなので全てのインフレを「悪いインフレ」という論調がありますが、企業業績を計算する上では、コアコアの上昇は大きなプラス材料です。

米国は悪いインフレが低下中、日本は良いインフレが上昇中

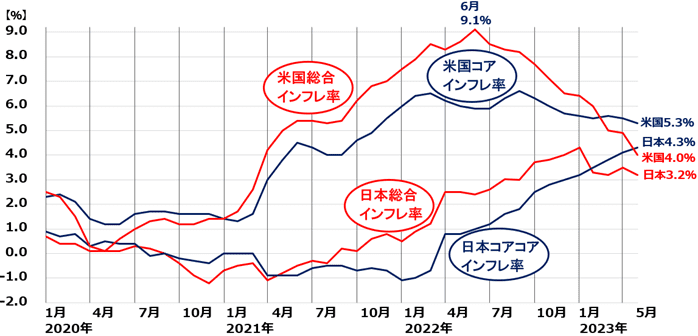

インフレ環境は、米国と日本で大きく異なります。米国は2022年6月に総合インフレ率(CPI総合指数前年同月比上昇率)が9.1%まで上昇、景気・企業業績・株価にマイナス影響を及ぼす「悪いインフレ」に懸念が強まりました。米国のインフレはその後、米国の中央銀行に当たるFRB(連邦準備制度理事会)による急激な利上げ効果で、やっと4%まで低下しました。

ただし、エネルギー・食品を除くコア・インフレ率(CPIコア指数前年同月比上昇率)は5.3%と高止まっています。エネルギー要因が前年同月比でマイナスとなったものの、米国内のインフレ要因がコア・インフレ率を高止まりさせています。FRBがターゲットと考える2%に低下するまで、まだかなり時間がかかりそうです。

<米インフレ率(CPI総合・コア指数前年比上昇率)推移:2020年1月~2023年5月>

ところで、日本のコアコア・インフレ率と、米国のコア・インフレ率は、定義がほぼ同じです。どちらもエネルギーと食品を除いたインフレ率です。言葉は異なりますが、日米のインフレ環境を比較する時は、日本のコアコア・インフレ率と、米国のコア・インフレ率を比較する必要があります。

日米のインフレ率を一つのグラフで見ると、以下のようになっています。

<日本の総合インフレ率、コアコア・インフレ率、米国の総合インフレ率、コア・インフレ率推移:2020年1月~2023年5月>

日米とも、一時高まった総合インフレ率が、低下しつつあります。エネルギー価格が前年比でマイナスとなってきているからです。ところが、日米とも、コア・インフレ率(日本はコアコア・インフレ率)が高止まっています。国内要因のインフレがしぶとく続いている状況です。

日本株の投資判断

日本株の投資判断は変わりません。日本株は割安で長期的に良い買い場と考えています。ただし、4月以降の日経平均株価(225種)の上昇ピッチが速すぎたことから、テクニカルにやや過熱感が意識されています。短期的にはスピード調整になる可能性もあります。

時間分散しながら割安な日本株を少しずつ買い増ししていくことが長期的な資産形成に寄与すると考えています。

▼著者おすすめのバックナンバー

2023年6月22日:かぶツミ活用!利回り4.1%高配当株「三菱UFJ FG」に積み立て投資

2023年6月15日:かぶミニ活用:製造業の「世界トップ企業」5社を5万円でまとめ買い

2023年6月8日:かぶミニ活用!窪田真之が教える「デイトレード入門」(その2)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。