![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

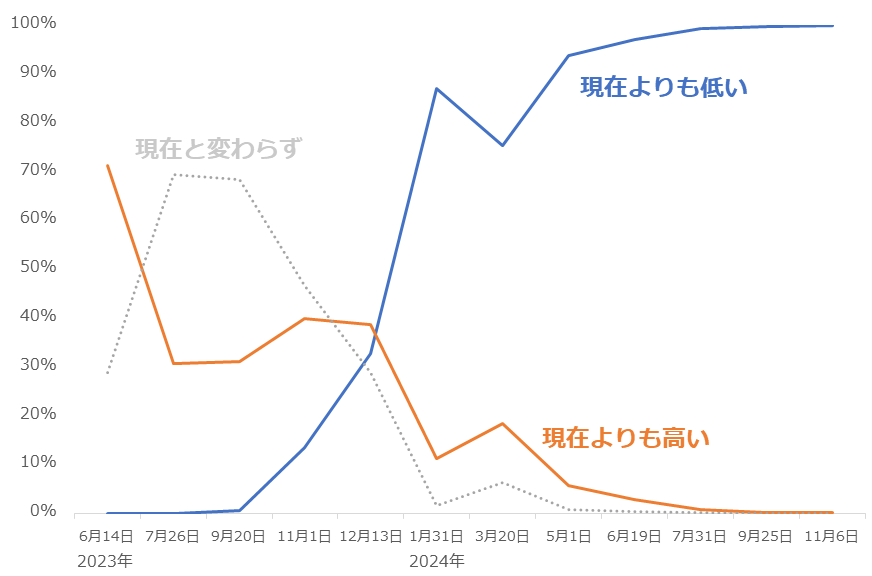

「代替通貨」起因の圧力の方向転換

CME(シカゴマーカンタイル取引所)が提供するFed Watch ツールは、現在の金利水準(5.00~5.25)と将来のFOMC(米連邦公開市場委員会)ごとの金利水準(見通し)の差が、来年(2024年)序盤から緩和(利上げ打ち止めや利下げ)方向に拡大することを示唆しています(6月9日時点)。

図:市場が見込む米国の金利水準見通しの変化(現在と比較)

出所:CME「Fed Watchツール」のデータより筆者作成

CPI(消費者物価指数)や雇用統計など、米国の金融政策に影響し得る同国の経済指標の内容を注視し続けることが前提ではあるものの、市場は今のところ、2024年の米国の金融政策は、大きく「緩和」方向に向かうことを見込んでいます。

仮に米国の金融政策が緩和方向に向かえば、2022年の夏前から終盤にかけて見られた「引き締め(利上げ)→ドル高→ドル建て金(ゴールド)安」の流れと逆のこと、つまり「緩和(利上げ打ち止め・利下げ)→ドル安→ドル建て金(ゴールド)高」という流れが発生する可能性が生じます。

今のところ、FRBの要人たちの多くは、「まだインフレ退治(利上げ)を続けることが必要」という趣旨の発言を繰り返しています。しかし、この利上げへの温度感が低下すれば、2022年夏前から終盤で起きたことの逆回転(ドル安・ドル建て金高)が起き得ます。

この逆回転の際に生じるのが、「代替通貨(ドルの代わり)」起因の上昇圧力です。これまで「代替通貨」は多くの場面で金(ゴールド)相場に下落圧力をかけてきましたが、FRBの方針転換を機に、「代替通貨」起因の圧力は下落から上昇に転換する可能性があります。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)