フタをされた金(ゴールド)相場

5月上旬に最高値を更新した円建て(価格の単位が円)の金(ゴールド)先物相場は、その後、横ばいで推移しています。以下のグラフのとおり「フタ」がのっているかのような、頭を押さえられ、上値を伸ばしにくい状態にあります。

また、世界の指標とされ、円建てをけん引する役割があるドル建て金(ゴールド)先物相場は、2,000ドルの節目近辺で、浮いたり沈んだりして、目立った動きをしていません。

図:国内外の金(ゴールド)先物相場の推移

「小動き」や「さえない」という言葉が当てはまる、足元の国内外の金(ゴールド)相場。ともに史上最高値水準にあるため、思い切った上昇を演じにくいのかもしれません。とはいえ、目立った下落も起きていません。なぜこのような動きになっているのでしょうか。そして今後、どのように推移すると考えられるのでしょうか。

材料難ではなく「強弱拮抗」

足元、円建て金(ゴールド)相場は「フタ」がのっているかのように、上値を抑えられている、ドル建て相場はある基準を中心に浮き沈みをしているだけだと述べました。上昇圧力と下落圧力が拮抗(きっこう。ほぼ等しい力で張り合う)していることが、さえない値動きになっている理由であると、筆者はみています。

さえないのは、材料がなく、どちらに動いたらよいかわからないためではなく、上からも下からも圧力がかかっているためだと、言えます。現に、さえない値動きであっても、円建て先物市場の日々の出来高の水準は、平時とほとんど変わりません(材料がないのであれば、市場参加者の意欲がわかず、出来高は増えない)。

ではどのようなテーマが、上昇圧力と下落圧力をかけているのでしょうか。

図:最近のドル建て金(ゴールド)市場を取り巻く上昇・下落圧力(筆者イメージ)

上昇圧力をかけていると考えられるテーマは、「有事ムード」、「中央銀行」、「見えないリスク」の三つ(時間軸は異なる)、下落圧力をかけていると考えられるテーマは「代替資産」と「代替通貨」の二つです(ともに短中期)。

「有事ムード(不安心理)」起因の上昇圧力は、ウクライナ情勢の激化(同国国内の主要ダムが破壊されたことや、ゼレンスキー大統領が反転攻勢に出る旨を指示をしたことなど)や、欧米で主要銀行の連鎖不安が根強く残っていること(短中期)、「中央銀行」起因の上昇圧力は、非西側(特に中国やロシア、トルコなど)の中央銀行が金(ゴールド)の保有高を増やし続けていると考えられること(短中期)によって発生していると、考えられます。

「見えないリスク」起因の上昇圧力は、リーマンショック後に芽吹き、ウクライナ危機が勃発したことで修復が困難になった西側と非西側の分断が、長期視点の意に介しにくい不安の火種をくすぶらせていることによって発生していると、考えられます(超長期)。

「代替資産(株の代わり)」起因の下落圧力は、主要国の株価指数が高水準を維持していること、「代替通貨(ドルの代わり)」起因の下落圧力は、FRB(米国の中央銀行にあたる米連邦準備制度理事会)の要人らが、利上げを当面続けることを示唆し、ドルが高止まりしていることによって発生していると、考えられます(ともに短中期)。

複数のテーマ起因の、複数の上昇圧力と下落圧力が拮抗していることが、国内外の金(ゴールド)相場を「小動き」「さえない」状態にしていると、考えられます。

年後半に材料の構造的変化が起きる?

上昇圧力と下落圧力が拮抗した状態はいつ解消するのでしょうか。何らかの変化が生じ、上昇圧力が相対的に大きくなれば、金(ゴールド)価格は上昇、下落圧力が相対的に大きくなれば価格は下落すると、考えられます。

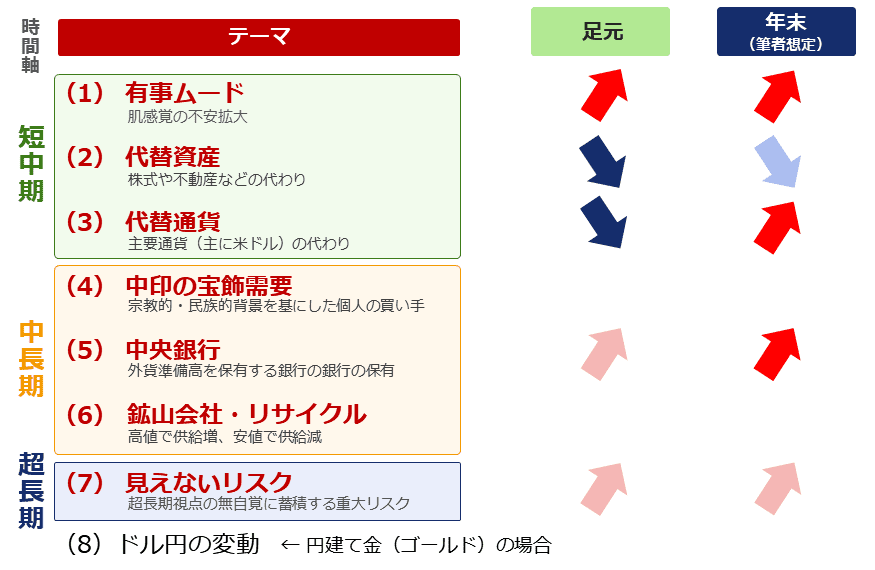

以下は、これまでに挙げたテーマに加え、筆者が金(ゴールド)相場を分析する上で欠かせないと考えている七つのテーマ(円建ては「ドル/円の変動」を追加」)とそれらの足元の状況と、想定される年末時点での状態です。

図:最近の金(ゴールド)市場を取り巻く七つのテーマ(円建ては「ドル/円の変動」を追加)

先述のとおり、足元、「有事ムード」、「中央銀行」「見えないリスク」は上昇圧力をかけ、「代替資産」「代替通貨」は下落圧力をかけ、それらが拮抗し、金(ゴールド)相場のさえない状態が続いていると、考えられます。

しかし、今年の年末にかけて、徐々に上昇圧力の方が下落圧力に比べて大きくなる形で拮抗状態が解消し、金(ゴールド)相場は今よりも高くなる可能性があると、筆者は考えています。このときの状態を上図の右に示しました(筆者想定)。

「有事ムード」と「見えないリスク」起因の上昇圧力は継続、「代替通貨」起因の圧力は下落から上昇に転換、「中央銀行」起因の上昇圧力は大きさを増す、「代替資産」起因の下落圧力が低下する、という内容です。

「代替資産」起因の下落圧力がどの程度低下するかは、どの程度、株価(主に米国の主要株価指数)が上昇するかに左右されます。株価が不安定化した場合、金(ゴールド)は上値を、より、伸ばしやすくなると考えられます。

次より、年末にかけて上昇圧力を増やす原動力となり得る「代替通貨(下落圧力から上昇圧力に転じる)」と「中央銀行(さらに上昇圧力が増す)」について書きます。

「代替通貨」起因の圧力の方向転換

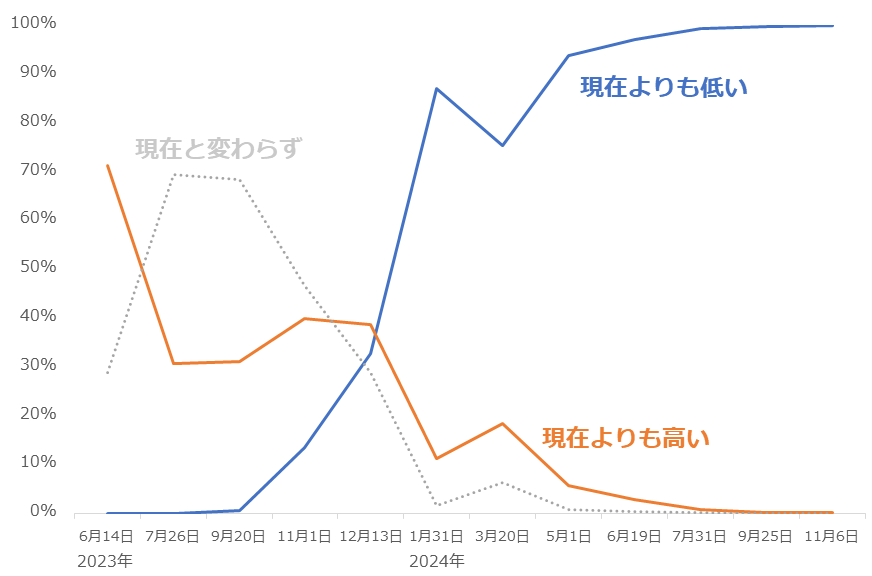

CME(シカゴマーカンタイル取引所)が提供するFed Watch ツールは、現在の金利水準(5.00~5.25)と将来のFOMC(米連邦公開市場委員会)ごとの金利水準(見通し)の差が、来年(2024年)序盤から緩和(利上げ打ち止めや利下げ)方向に拡大することを示唆しています(6月9日時点)。

図:市場が見込む米国の金利水準見通しの変化(現在と比較)

CPI(消費者物価指数)や雇用統計など、米国の金融政策に影響し得る同国の経済指標の内容を注視し続けることが前提ではあるものの、市場は今のところ、2024年の米国の金融政策は、大きく「緩和」方向に向かうことを見込んでいます。

仮に米国の金融政策が緩和方向に向かえば、2022年の夏前から終盤にかけて見られた「引き締め(利上げ)→ドル高→ドル建て金(ゴールド)安」の流れと逆のこと、つまり「緩和(利上げ打ち止め・利下げ)→ドル安→ドル建て金(ゴールド)高」という流れが発生する可能性が生じます。

今のところ、FRBの要人たちの多くは、「まだインフレ退治(利上げ)を続けることが必要」という趣旨の発言を繰り返しています。しかし、この利上げへの温度感が低下すれば、2022年夏前から終盤で起きたことの逆回転(ドル安・ドル建て金高)が起き得ます。

この逆回転の際に生じるのが、「代替通貨(ドルの代わり)」起因の上昇圧力です。これまで「代替通貨」は多くの場面で金(ゴールド)相場に下落圧力をかけてきましたが、FRBの方針転換を機に、「代替通貨」起因の圧力は下落から上昇に転換する可能性があります。

「中央銀行」起因の上昇圧力増強

世界的な金(ゴールド)の調査機関であるワールド・ゴールド・カウンシル(WGC)の統計によれば、2022年の中央銀行の金(ゴールド)の買い越し量(購入-売却)は過去最高でした。リーマンショックが発生した2008年から、急激に売り越し(純売却)幅が小さくなりはじめ、2010年以降、買い越し(純購入)が続いています。

筆者は、そのリーマンショックが、ウクライナ危機勃発の遠因であると考えています。そう考えると、2008年以降、非西側の中央銀行がこぞって金(ゴールド)の保有量を増やし始めた背景を、各段に説明がしやすくなるためです。その思考の流れは以下です。

図:リーマンショックを起点に考える、西側・非西側間の「分断」と金(ゴールド)相場への影響

現に、以下の通り、非西側の代表格と言えるロシア、中国、インド、トルコなどの中央銀行の金(ゴールド)保有高は、非西側の「脱西側(脱ドルの意味を含む)」が進んだと考えられるリーマンショック後に、急増しています(分断起因の「見えないリスク」も意識された可能性あり)。

図:2008年以降、増加が目立った国(中央銀行)の金(ゴールド)保有量 単位:トン

WGCのデータによれば、2023年第一四半期の中央銀行の金(ゴールド)積上げ量(購入-売却)は、第一四半期として過去最高でした。

ウクライナ危機、枠組み乱立、高インフレなど、いくつもの大きな混乱が同時発生している中で、非西側の中央銀行たちは、今後も混乱に乗じ、したたかに、保有量を増やしていく可能性があります。この点は、年末、さらに長期視点の金(ゴールド)相場への上昇圧力を強める要因になり得ます。

「最大瞬間風速」で2,300ドルも!?

冒頭より、「フタがされて上値を伸ばせなくなっている金(ゴールド)相場」を題材に、金(ゴールド)相場を取り巻く七つのテーマを確認しました。そして、なぜフタがされたような動きになっているのかを、考えました。

その後、年末にかけて上昇圧力を増やす原動力となり得る「代替通貨(下落圧力から上昇圧力に転じる)」と「中央銀行(さらに上昇圧力が増す)」について詳細を述べました。こうした背景から、ニューヨーク金先物(中心限月)相場の2023年12月の終値は、現在よりも高くなると、筆者は考えています。

以下は、可能性は高くはありませんが、「最大瞬間風速」のシミュレーションです(条件がいくつも重ならなければ成し得ません)。

例えば、新型コロナがパンデミック化したことで不安が強まったり(有事ムード起因の上昇圧力発生)、米国の金融緩和が始まったり(代替通貨起因の上昇圧力発生)したことで史上最高値(当時)をつけた2020年8月の高値は、終値に比べておよそ5.6%高くなりました。

ウクライナ危機勃発直後に急騰したとき(有事ムードと、株価不安定化による代替資産起因の上昇圧力発生時)の2022年3月の高値は、終値に比べておよそ6.3%高くなりました。また、銀行の連鎖不安や米国の債務上限問題が噴出(有事ムード起因の上昇圧力発生)して急騰した2023年5月の高値は、終値に比べておよそ5.2%高くなりました。

仮に、2023年12月の終値が2,180ドルとなり(しばしば目にする年内2,200ドル説に類似)、かつ同月が急騰する展開になった場合、先述の急騰した月の高値と終値の関係(差が6%)と重ねると、同月の高値はおよそ2,303ドルになります。

七つのテーマが一様に、金(ゴールド)相場に強い上昇圧力をかけるなど、非常にまれなケースが起きれば、成し得るかもしれません。「最大瞬間風速」を実現し得る、強い風が吹くか、継続して金(ゴールド)相場の動向を注視していきたいと思います。

[参考]貴金属関連の具体的な投資商品例

長期:

・純金積立(当社ではクレジットカード決済で購入可能)

純金積立・スポット購入

・投資信託(当社ではクレジットカード決済、楽天ポイントで購入可能)

ステートストリート・ゴールドファンド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジあり)

三菱UFJ 純金ファンド

中期:

・関連ETF

SPDRゴールド・シェア(1326)

NF金価格連動型上場投資信託(1328)

純金上場信託(金の果実)(1540)

NN金先物ダブルブルETN(2036)

NN金先物ベアETN(2037)

SPDR ゴールド・ミニシェアーズ・トラスト(GLDM)

iシェアーズ ゴールド・トラスト(IAU)

ヴァンエック・金鉱株ETF(GDX)

・関連個別株

バリック・ゴールド(GOLD)

アングロゴールド・アシャンティ(AU)

アグニコ・イーグル・マインズ(AEM)

フランコネバダ・コーポレーション(FNV)

ゴールド・フィールズ(GFI)

短期:

・商品先物

国内商品先物

海外商品先物

・CFD

商品CFD

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。