![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

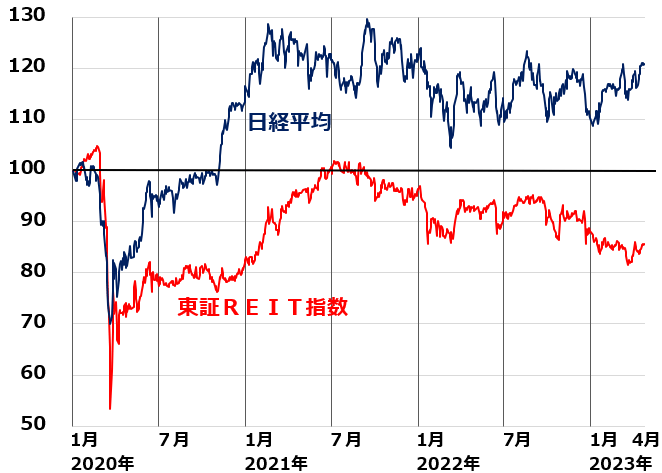

コロナショックでREITが日経平均よりも大きく下落

J-REITの平均分配金利回りは今、約4.1%です。長期投資するのに、魅力的な水準です。ただし、J-REITに分散投資する際に、一つ知っておかなければならない「不都合な真実」があります。

コロナショックでは、J-REITに投資していても、リスク分散効果はありませんでした。以下のグラフをご覧いただくと分かる通り、コロナショックが起こった時、東証REIT指数も日経平均株価も急落しました。しかも、東証REIT指数の下げは、日経平均よりも大きかったのです。

<東証REIT指数と日経平均比較:2019年末~2023年4月24日>

利回り商品であるはずのREITがなぜ、こんなに大きく下がってしまったのでしょう。コロナ禍では確かにホテルREITや流通(小売り)REITが大きなダメージを受けました。

ただし、REITの大半を占めるオフィスREITが受けたダメージは軽微でした。レジデンシャルREITはほとんどダメージがありませんでした。物流REITはコロナ禍による無店舗販売拡大で、業績がますます好調に推移しました。

つまり、コロナ禍でREIT全体が受けたダメージは、日本株全体が受けたダメージよりも軽微だったのです。にもかかわらず、東証REIT指数の方が、下げが一時的に大きかったのはなぜでしょう。

コロナショックが起こると同時に、REITを一斉に売ったのは、主に国内の金融機関でした。金融危機が起こりそうになると、金融機関はリスク資産を減らして流動性を確保しようとします。ただし、流動性の低い不動産を急に売ることはできません。

そこで、売ろうと思えば売ることができるJ-REITを、不動産を売る代わりに一斉に売ってきたと考えられます。結果として、J-REITはコロナショックで株以上に下落し、債券代替としての役割をまったく果たしませんでした。

東証REIT指数は、2008年のリーマンショックでも、一時、日経平均よりも大きく下げました。これまでの歴史を見ると、株とREITに分散投資しても、株の暴落局面でリターンを安定させる効果は、あまり得られていません。

J-REITの活用方法

株が暴落する時にいっしょに暴落してきた過去を見ると、J-REITを国内債券の代替にはできません。ポートフォリオでは、国内株式の一部としてリスク管理していくことが必要でしょう。

ただし、普通の金融環境の2014~2018年のように、株と逆の動きをすることもあります。一般の株とは明らかに異なる値動きです。債券のように動くこともあるし、株のように動くこともある資産としての特徴があります。

成長性はないが利回りの高い「高配当利回り株」と近い存在と位置付けて、ポートフォリオに組み込んでいくことで、長期的な利回りの安定化に寄与すると思います。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)