![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

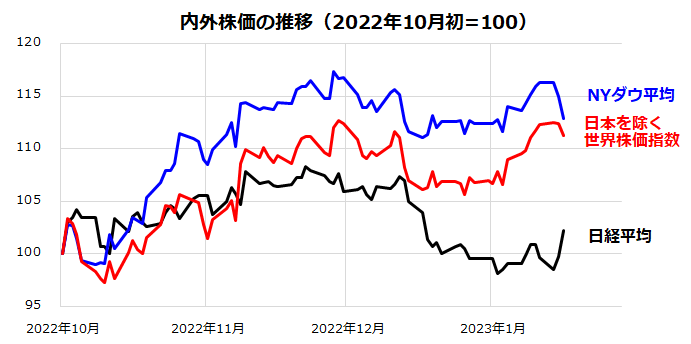

米国株の優勢と日本株の劣勢に反動も

2023年に入り外国株が概して堅調にスタートした一方、日本株に出遅れ感が目立っていました。図表1は、昨年10月からの米国株(ダウ工業株30種平均)、外国株(日本を除くMSCI世界株価指数)、日本株(日経平均株価)の推移を示しています。

米国株を含む外国株が戻り歩調をたどってきた一方、12月から日経平均は苦戦を強いられました。日本株の上値が重くなった要因として、為替の円高(ドル安)傾向が挙げられます。米国でインフレ・金利のピークアウト感が鮮明となる一方、12月に日本銀行がYCC(イールドカーブコントロール)の修正を決めたことで円高が進んだことが日本株の逆風となりました。

ただ、日銀が1月17~18日に開催した金融政策決定会合で「大規模な金融緩和策の維持」を発表したことで買い戻しが先行。日経平均は大幅高となりました。一方、日本株は「グローバルグロース」と呼ばれる世界経済成長の影響を受けやすいとされます。世界経済が直面する景気悪化と業績下方修正の動きには警戒を要するところです。

米国株は、インフレ指標の減速を好感したものの、今週は小売売上高や鉱工業生産などの景気指標鈍化を悪材料にして下落しました。

米著名投資家ジョン・テンプルトン氏の言葉で「強気相場は悲観の中で生まれ、懐疑の中で育ち、楽観の中で成熟し、陶酔の中で消えていく」があり、今や相場格言になっています。先行きの市場環境に不透明感が拭えない中、株式の復調が育ちつつあるかを見極める展開となりそうです。

<図表1>NYダウ平均の優勢と日経平均の劣勢

(出所)Bloombergより楽天証券経済研究所作成(2022年10月初~2023年1月18日)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[動画で解説]決算レポート:マイクロン・テクノロジー(今3Qは営業黒字拡大、「HBM3e」出荷開始)、アプライド・マテリアルズ(今期、来期と半導体生産の新技術の寄与が期待できる)](https://m-rakuten.ismcdn.jp/mwimgs/8/1/160m/img_81e7f17a6cd82652bd8c5bb22b3c3de471354.jpg)

![[動画で解説]「ドル/円、来月は165円か。政府日銀の介入はいつ?」FXマーケットライブ](https://m-rakuten.ismcdn.jp/mwimgs/0/b/160m/img_0bbb43fc70cde9a4ae842c3264da1af444138.jpg)