![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

米国のインフレ動向と決算発表に注目

2023年も複雑な地政学リスクは温存されそうですが、米国市場は2022年とは対照的にインフレ、金利、経済成長の転換点を見極めることが大切となりそうです。中でも特にインフレの大勢が重要だと考えています。

サプライチェーン(供給網)の混乱やモノに対する過剰な需要は、新型コロナウイルスによる歪みが解消されつつあることで、すでにインフレ圧力を弱める傾向がみられ始めています。

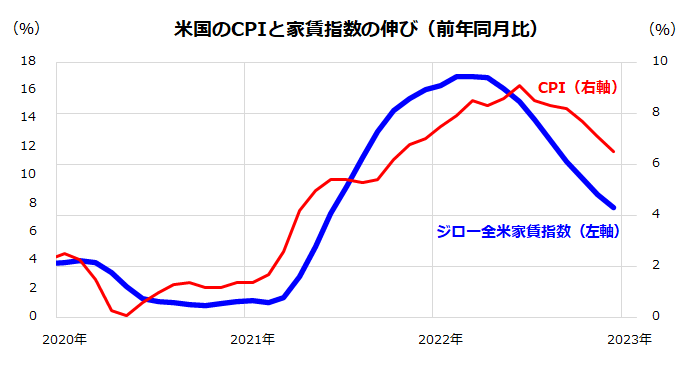

図表2は米国CPI(消費者物価指数)の前年同月比伸びと、「ジロー全米家賃指数」(Zillow Rent Index All Homes)の伸びを示したものです。

CPIにおいて3分の1を占めるとされる帰属家賃の伸びが高止まりしていることが「粘着的なインフレ高止まり要因」と警戒されてきましたが、家賃指数の伸びは低下傾向をたどっており、CPIの帰属家賃の伸びも早晩低下傾向を鮮明にすると思われます。インフレは峠越えを着実にしそうです。

<図表2>米国の家賃インフレも減速に転じている

前週からスタートした大手企業の決算発表については、S&P500社のうち40社が発表を済ませた時点(18日)で、「事前予想ほど悪くない」との印象を広めています。発表済みの売上高総額は前年同期比7.4%増収で、純利益総額は同5.2%減益となっています。

なお、売上高総額は事前予想を0.6%上回り、純利益総額は事前予想を5.3%上回るポジティブサプライズとなっています。実際、大手金融サービス各社が発表した決算では、投資銀行部門の不振と貸倒引当金の増額で減益決算が多くみられた一方、大手エアライン(航空)は旅行需要拡大を受け概して予想を上回る決算でした。

ただ、12月の小売売上高が鈍化を鮮明にするなどマクロ指標は悪化しており、業績見通しは株価の上値を抑えそうです。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)