米国株の優勢と日本株の劣勢に反動も

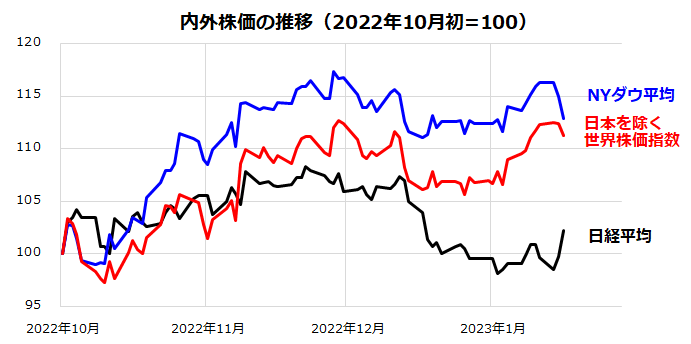

2023年に入り外国株が概して堅調にスタートした一方、日本株に出遅れ感が目立っていました。図表1は、昨年10月からの米国株(ダウ工業株30種平均)、外国株(日本を除くMSCI世界株価指数)、日本株(日経平均株価)の推移を示しています。

米国株を含む外国株が戻り歩調をたどってきた一方、12月から日経平均は苦戦を強いられました。日本株の上値が重くなった要因として、為替の円高(ドル安)傾向が挙げられます。米国でインフレ・金利のピークアウト感が鮮明となる一方、12月に日本銀行がYCC(イールドカーブコントロール)の修正を決めたことで円高が進んだことが日本株の逆風となりました。

ただ、日銀が1月17~18日に開催した金融政策決定会合で「大規模な金融緩和策の維持」を発表したことで買い戻しが先行。日経平均は大幅高となりました。一方、日本株は「グローバルグロース」と呼ばれる世界経済成長の影響を受けやすいとされます。世界経済が直面する景気悪化と業績下方修正の動きには警戒を要するところです。

米国株は、インフレ指標の減速を好感したものの、今週は小売売上高や鉱工業生産などの景気指標鈍化を悪材料にして下落しました。

米著名投資家ジョン・テンプルトン氏の言葉で「強気相場は悲観の中で生まれ、懐疑の中で育ち、楽観の中で成熟し、陶酔の中で消えていく」があり、今や相場格言になっています。先行きの市場環境に不透明感が拭えない中、株式の復調が育ちつつあるかを見極める展開となりそうです。

<図表1>NYダウ平均の優勢と日経平均の劣勢

米国のインフレ動向と決算発表に注目

2023年も複雑な地政学リスクは温存されそうですが、米国市場は2022年とは対照的にインフレ、金利、経済成長の転換点を見極めることが大切となりそうです。中でも特にインフレの大勢が重要だと考えています。

サプライチェーン(供給網)の混乱やモノに対する過剰な需要は、新型コロナウイルスによる歪みが解消されつつあることで、すでにインフレ圧力を弱める傾向がみられ始めています。

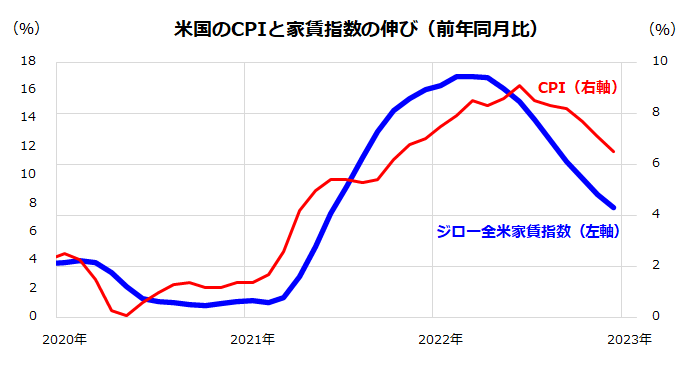

図表2は米国CPI(消費者物価指数)の前年同月比伸びと、「ジロー全米家賃指数」(Zillow Rent Index All Homes)の伸びを示したものです。

CPIにおいて3分の1を占めるとされる帰属家賃の伸びが高止まりしていることが「粘着的なインフレ高止まり要因」と警戒されてきましたが、家賃指数の伸びは低下傾向をたどっており、CPIの帰属家賃の伸びも早晩低下傾向を鮮明にすると思われます。インフレは峠越えを着実にしそうです。

<図表2>米国の家賃インフレも減速に転じている

前週からスタートした大手企業の決算発表については、S&P500社のうち40社が発表を済ませた時点(18日)で、「事前予想ほど悪くない」との印象を広めています。発表済みの売上高総額は前年同期比7.4%増収で、純利益総額は同5.2%減益となっています。

なお、売上高総額は事前予想を0.6%上回り、純利益総額は事前予想を5.3%上回るポジティブサプライズとなっています。実際、大手金融サービス各社が発表した決算では、投資銀行部門の不振と貸倒引当金の増額で減益決算が多くみられた一方、大手エアライン(航空)は旅行需要拡大を受け概して予想を上回る決算でした。

ただ、12月の小売売上高が鈍化を鮮明にするなどマクロ指標は悪化しており、業績見通しは株価の上値を抑えそうです。

市場はソフトランディングを意識しはじめるか

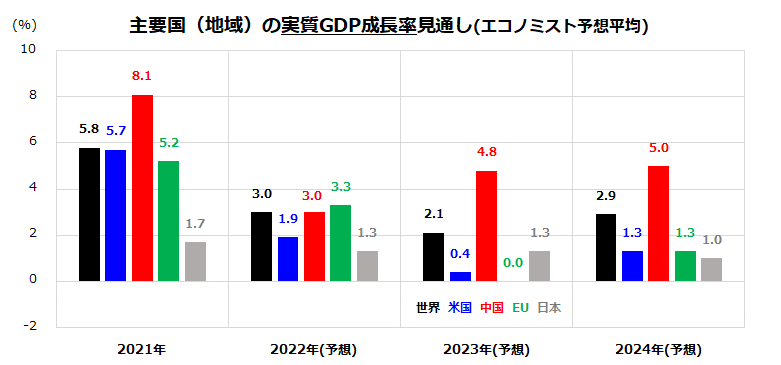

米国市場でのインフレと債券市場金利の落ち着きを受け、今後のマクロ見通しが変化する可能性もあります。図表3は、世界と主要国(地域)の実質GDP(国内総生産)成長率を巡る民間エコノミストによる予想平均を示したものです。

世界の実質成長率は、2022年の+3.0%から2023年は+2.1%へと減速する見通しですが、2024年には+2.9%に持ち直す予想となっています。

特に、2023年は欧米など西側諸国の需要が停滞する中、世界第2位の経済規模を持つ中国の投資と家計の支出回復が世界貿易を下支えする一助になる見込みとなっています。中国経済のゼロコロナ政策緩和に伴うリオープン(経済再開)が、2023年に低迷する世界経済に活力を与え、2024年に向けた景気回復傾向を下支えていく見通しとなっています。

<図表3>世界経済見通しは2024年の持ち直しを予想

中国人が新型コロナウイルスのパンデミック(世界的大流行)後に初めて海外旅行に出掛けるようになり、経済成長の追い風は航空や観光といったサービス分野で実感される見込みです。東南アジアで観光業への依存度が高い国々がまず好転する可能性が高く、先進国も中国人旅行者が戻ってくる恩恵を受けるだろうとみられています(1月16日Bloomberg News)。

実際、IMF(国際通貨基金)のゲオルギエワ専務理事は前週、中国のゼロコロナ政策緩和と景気対策が2023年の世界経済成長にとって唯一の最も重要な要素になる可能性が高く、これは中国が年央ごろまで世界経済成長の貢献者になることを意味すると指摘しました。

こうしてグローバルグロースが2023年から2024年に向けソフトランディング(軟着陸)の兆しをみせれば、半年から1年先の景気を先取りしようとする外国株式や日本株式は、短期的な乱高下を経つつ2023年後半に向けて復調傾向をたどると見込まれます。

▼著者おすすめのバックナンバー

2023年1月13日:新年の米国市場は株高&債券高でスタート:株価指数別リターンは?

2023年1月6日:資産形成の五原則と複利効果:米国株をコアに据える理由は?

2022年12月30日:ゆく年くる年:世界株式は2023年に陽転するか

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。